【解説】意外に知らない「株価指数」と、その影響

「オルカン」、「アクティビスト」、投資や株式市場に関するニュースで、よく見かける。

「風が吹けば、桶屋が儲かる」ではないが、「オルカン」と「アクティビスト」の両方が盛り上がっている理由・構造もある。

ニュースや歴史など、様々な情報の「点」をつなげて「線」になるように読み解き、理解を深めていきたい。

意外に知らない「株価指数とは?」

株価指数(株式指数)とは、その名の通り株価(株式)についての指数なのだが、考えてみると意外に深淵だ。

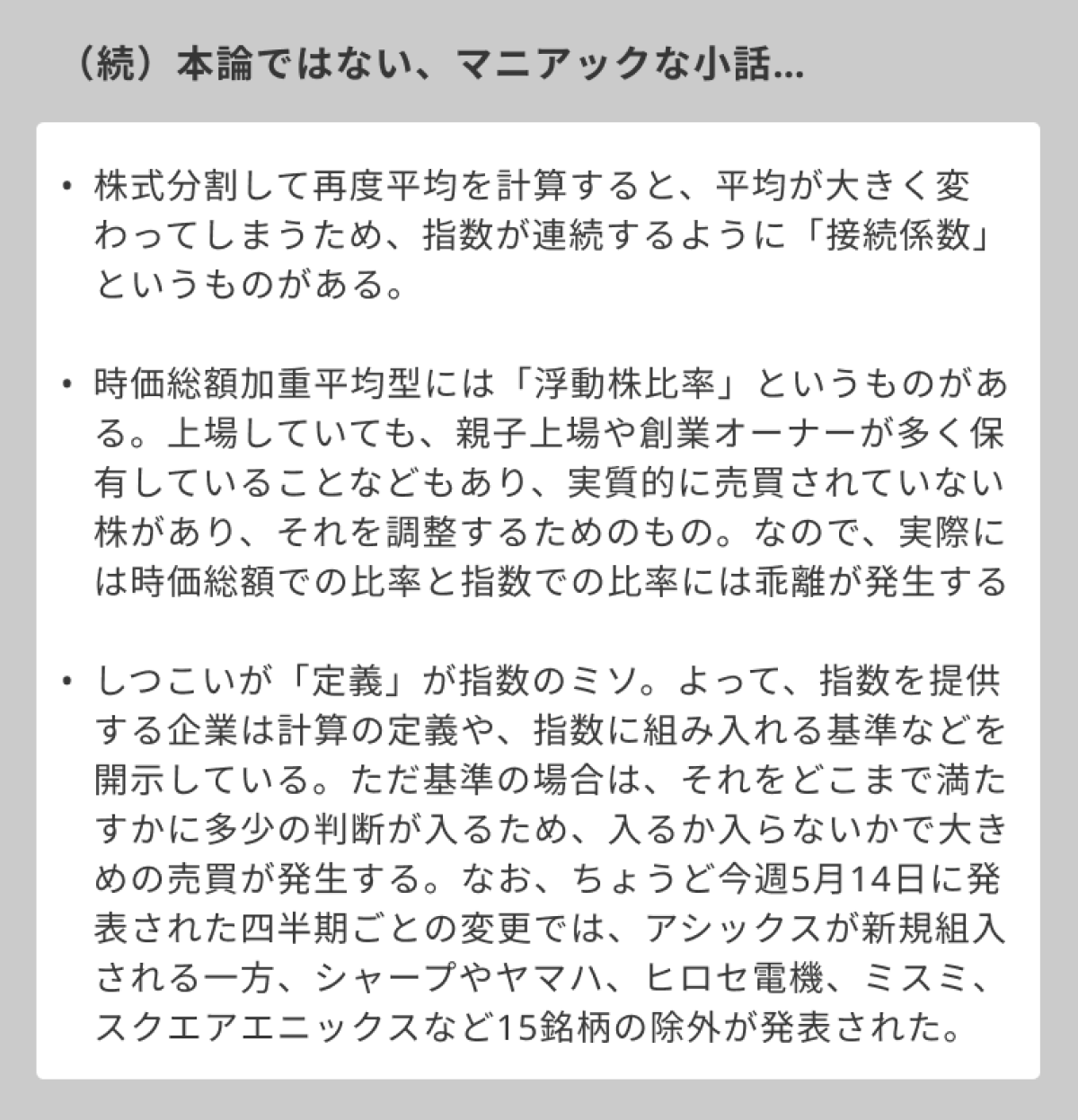

株価指数に限らず、指数は、世の中の何らかの事象についての時間軸に沿って推移を表す。表すためには、事象やその範囲、変化を定義する必要がある。

「定義」が指数のキモなのだ。

株価指数が表す事象は、「複数の企業の株価の変化をまとめたもの」だ。

「複数の企業」について、多くの場合は、株式市場全体やそれに近いものを表すように定義・設計される。

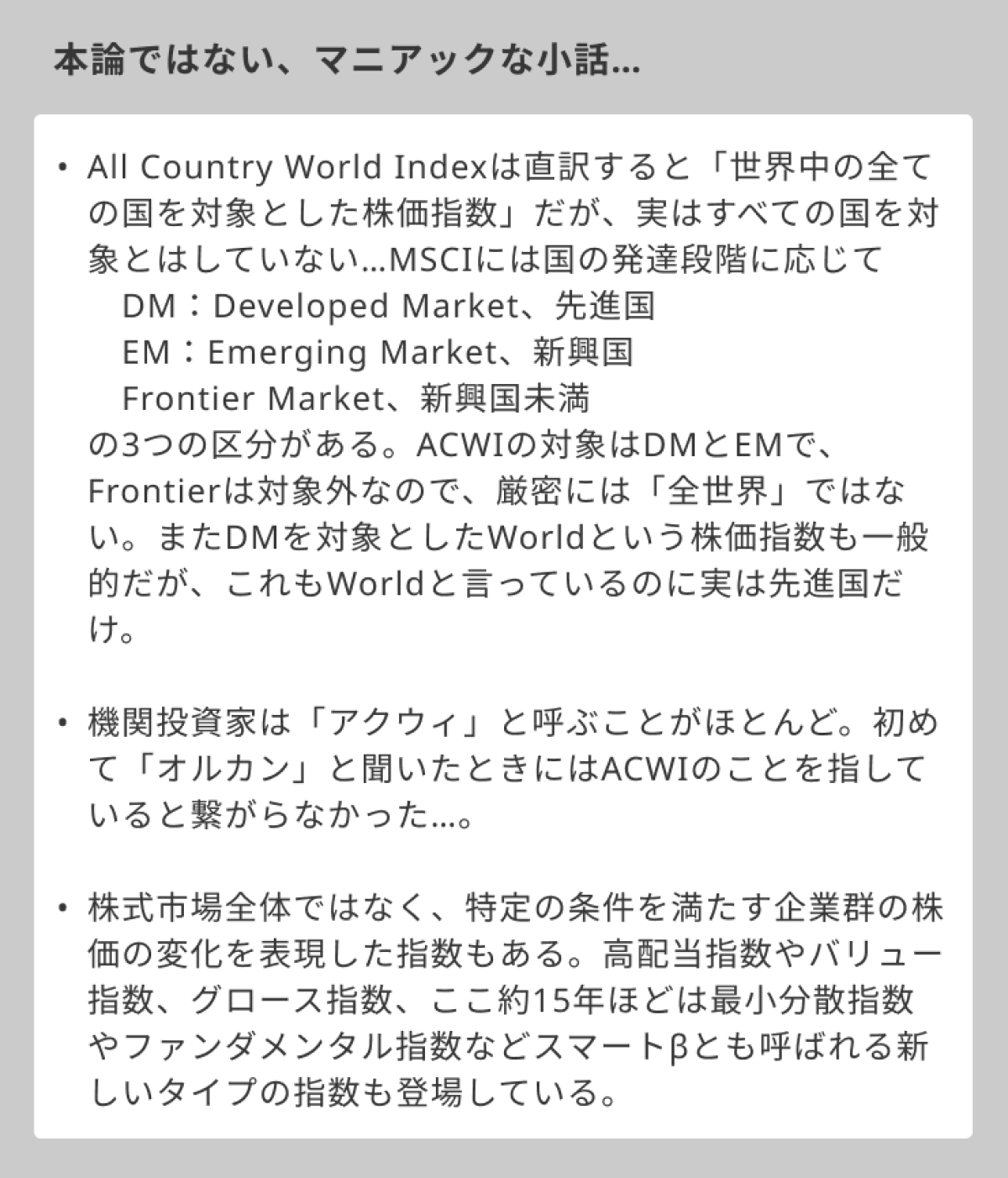

例えば、最近話題のオルカンは、MSCIという会社が作っているAll Country World Indexという指数に連動する投資信託で、この指数名を略して「オルカン」という呼称を使っている。この指数自体は(ほぼ)全世界の株価の変化が分かる。日経平均とTOPIXは、どちらも日本企業で、日経平均であれば日経新聞が選んだ日本を代表する様々な業種の主要企業約225社の株価の変化、TOPIX(東証株価指数)であれば日本を代表する企業が上場する旧東証一部市場の上場全企業の株価の変化によって、日本全体の株価の変化が分かる。

株価平均、では限界があった…

「複数の企業の株価の変化をまとめた」のが株価指数なわけだが、株価の変化をどうまとめるのか、についても考えてみよう。

これは変化をどう計算するか定義することに他ならない。繰り返すが「定義」が指数のキモなのだ。

一番原始的な手法は、株価そのものの平均を計算するものだ。日経平均やNYダウ(ダウ・ジョーンズ工業株価平均)がその代表で、手法としては株価平均やダウ式平均株価と呼ばれる。

株価の単純平均はシンプルで分かりやすいが、限界もある。

図は、2社の平均について、株価と時価総額それぞれで計算したものだ。株価平均では2倍近くなっていても、時価総額の平均値では3割近くの増加に留まっている。

このように株価だけの平均では株価が高く、必ずしも時価総額では大きくない企業の影響が大きく、「市場全体の株価の変化」を適切に表せていない。

なので、株式運用の実務ではほとんどの場合、ダウ式平均株価型の指数ではなく、オルカンやTOPIXなど時価総額加重平均型の指数が用いられる。

インデックス投資という破壊的イノベーション

インデックス投資(パッシブ投資)は、株価指数に連動した投資を可能にする金融商品だ。

今でこそ当たり前に誰でも売買出来るが、これは破壊的イノベーションだ。

そもそも、時価総額加重平均型の株価指数も、コンピュータによるイノベーションだ。

S&P500は1957年に提供が始まったが、コンピュータで計算することで500社もの企業でも計算できるようになったから誕生できた。

そして1960年代前半にシカゴ大学に証券価格調査センター(CRSP:Center for Research in Security Prices)が設立された。単純な株価だけではなく、配当によるリターンや株式分割なども含めて構造化したデータを開発し、資本市場のリターンに関する様々な研究が進んだ。

そして、この時に初めて、アメリカ株全体の長期的な投資リターンが、投資信託の平均リターンを上回っていることが分かった。

このような研究を基に、1970年代には、インデックス投資ファンドが誕生し始めた。そのコストは当時の他のファンドの数分の一~十分の一と大幅に安く、バフェットなどは当時からインデックスファンドを勧めていた。

他のファンドは今はアクティブ投資と言われる手法で、調査をしてどの企業に投資するかを能動的(=アクティブ)に選ぶので、そのためのコストもかかる。インデックス投資が当たり前ではない、調査をして投資をするのが当たり前の時代なので、大手運用会社フィディテリティのトップは「大多数の投資家は平均的なリターンでは満足しない」と述べ、また一部の運用会社は「インデックスファンドの撲滅にご協力を」という広告を出すほどであった。2000年に世界最大のファンドとなったバンガードのS&P500連動ファンドでさえも、1976年の開始時に1.5億ドルを集めようとしたが1100万ドルしか集まらず、最初は500銘柄全てを買えなかった。

このように、大部分の実務家の直感に反し、物議を醸しながら進化してきたことも、まさに破壊的イノベーションと言えるだろう。

なお、最近出版されたTRILLIONS[物語]インデックス・ファンド革命は、このようなインデックス投資や指数の歴史と進化を、そこに関わった人物を中心に解説している。

インデックス投資や株式運用に興味があったり関わっている方は、是非手に取っていただきたい。

トラッキングエラー=指数に対しての乖離・リスクテーク、でもそのリスクテークは報われるのか?

前述のシカゴ大学CRSPの設立とそのデータなども後押しとなり、1950~1970年代にかけて、現代ポートフォリオ理論という投資についての理論体系が確立し、リスクとリターンの関係も科学的・数学的になった。

そして機関投資家の評価も、絶対的なリターンだけでなく、取っているリスクに対して適切なリターンが得られているかが徐々に問われるようになった。

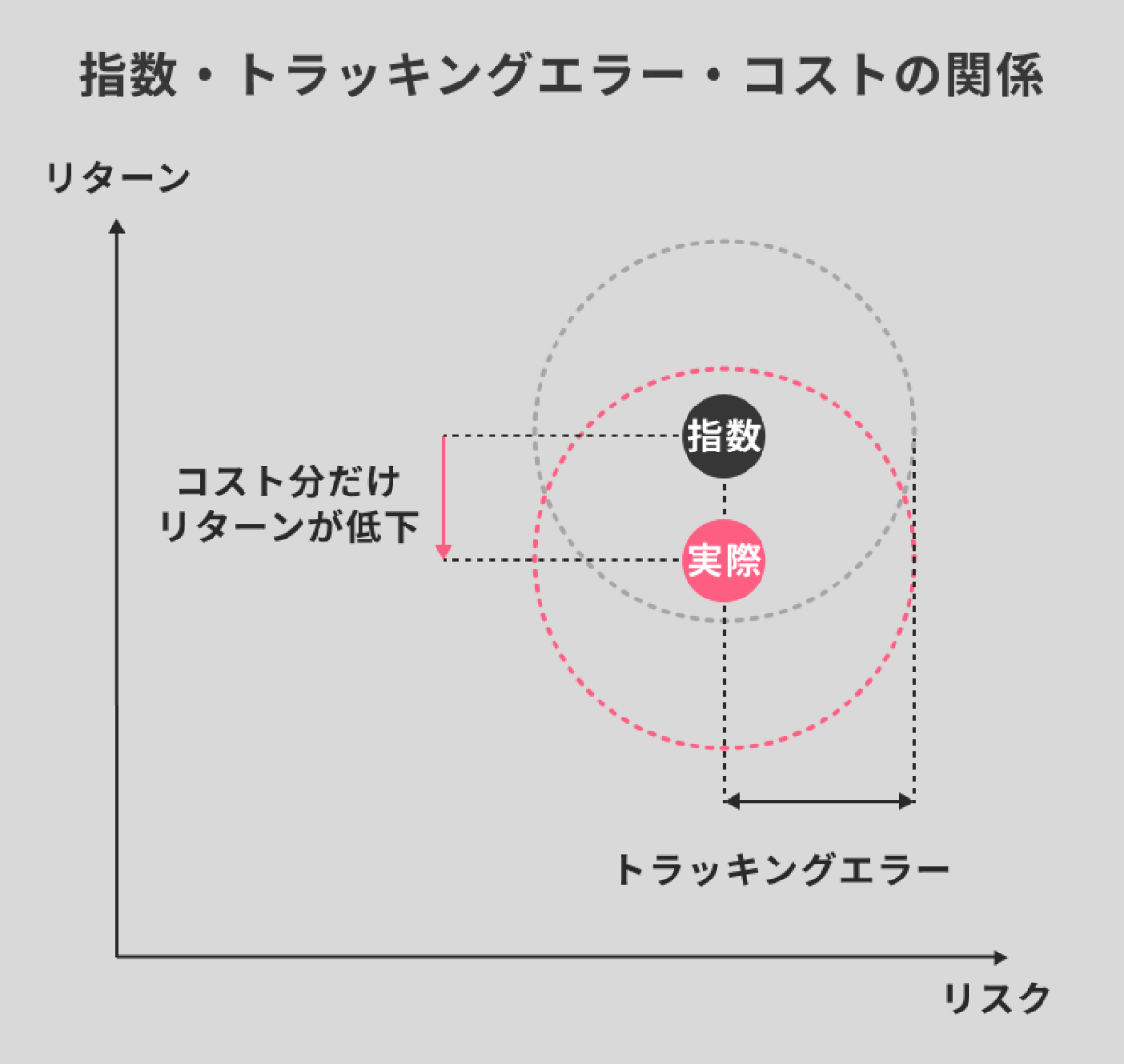

ファンドが取っているリスク量を、端的に表すのが「トラッキングエラー」という指標だ。これは、基準の株価指数から、ファンドがどれくらい乖離しているかを示すものだ。

インデックス投資は、指数通りの平均的なリターン以上にも以下にも出ない商品設計だ。つまりトラッキングエラーを限りなく0%に近づけることが仕事だ。逆に、指数から乖離するリスクを取ることは、商品設計と反する。

アクティブ投資では、例えばトラッキングエラーを5%程度という風に運用されることが多い。これはそのファンドのリターンが、指数のリターンから1標準偏差(約68%)の確率では±5%以内に収まるリスクテイクをしているということだ。

科学的・数学的な評価手法が確立したことで、大部分のアクティブ投資のコストの非合理性も証明されてしまった。

例えば、運用コストが3%で、トラッキングエラーが3%のケースを考えよう。これでは、たとえ指数より+3%のリターンが出たとしても、コストでそれが帳消しになってしまう。そしてあくまでも±3%以内に収まる確率が高いということは、マイナスのこともある。つまり、運用を継続するほど高い確率で平均のリターンさえも出せない、そのリスクテークが報われないということだ。

逆に、平均的なリターンの素晴らしさも認識され、インデックス投資の普及拡大や、アクティブ投資のコスト下落につながった。

なお、上記の近年のアクティブ運用・インデックス運用のパフォーマンスの状況などについては「いまだに残るアクティブ運用とパッシブ運用への誤解」(2023/4、スパークス・アセット・マネジメント)に詳しい

シェアを奪うインデックス投資、追い風を受けるアクティビスト投資

さて、点が揃ってきた。いよいよ点をつなげて線にしていこう。

まずは、いったんここまでをまとめよう。

株価指数は「複数の企業の株価の変化をまとめて表現する」ものであり、その定義がキモだ。コンピューターの進化も背景に、時価総額加重平均型指数が生まれ、また株価指数の方がファンドよりも統計的にパフォーマンスが高かったことが、60年代に判明していった。70年代には、インデックス投資が実際に始まったものの、バフェットなどの一部の実務家を除けば懐疑的だった。しかし、ファンドのリスク・リターンの比較・分析がトラッキング・エラーも含めて科学的・数学的にできるようになり、アクティブ投資からシェアを奪う形でインデックス投資の普及拡大と、アクティブ投資自体のコスト下落が進んだ。

年金や基金など、大規模な金主(資産運用会社に運用を委託する顧客)は、株や債券、そしてどの国・地域でそれらに投資するかという資産配分や、そのなかでどういうリスクテイクをするか、検討する。

インデックス投資によって、国・地域への投資は低コストで出来るようになった。あえてリスクを取るのであれば、国・地域全体の動向だけではない独自要因でリターンを狙える投資方法となり、プライベートエクイティやスタートアップ投資などオルタナティブ投資、そして「アクティビスト投資」が増加している。

2018年の世界経済フォーラムの記事によると、世界中の運用資産高が2003/2004年から2016年にかけて130%増加したなかで、オルタナティブ投資は3倍、アクティビスト投資は最初が小さいことも影響しているが14倍に成長した。また、出所は異なるものの、2023年までも成長トレンドにあることが、Pensions & Investmentsの記事から窺える。

アクティビスト投資の最大の特徴は、その程度は様々だが投資先に働きかけて能動的にリターンを生もうとすることだ。

日本は、先進国のなかではROEに代表される資本生産性が低い。そこに目をつけて、2000年代半ばにも村上ファンドだけでなく、TCIのような海外ファンドも参入したが、逆に買収防衛策の導入などに繋がってしまった。

しかし、ここ10年ほどでスチュワードシップコードとガバナンスコードが導入され、2023年からは東証が資本生産性を意識した経営を上場企業に推し進めている。アクティビスト投資家にとっては、企業に株主還元などの提案をして、合理的な提案であればアクティビストではない機関投資家からも賛同を得やすくなった。そのために、企業としても予防的に対応したり、いざ提案をされれば向き合わざるを得ない環境になっている。

日本に特化したアクティビスト投資家は、このようなインデックス投資全盛の時代で、日本に投資をするのであればアクティビスト投資がよいのではないかと金主に提案しやすい時代となり、日本に限らずグローバルにアクティビスト投資をしているファンドも、その対象として日本企業に注目している。

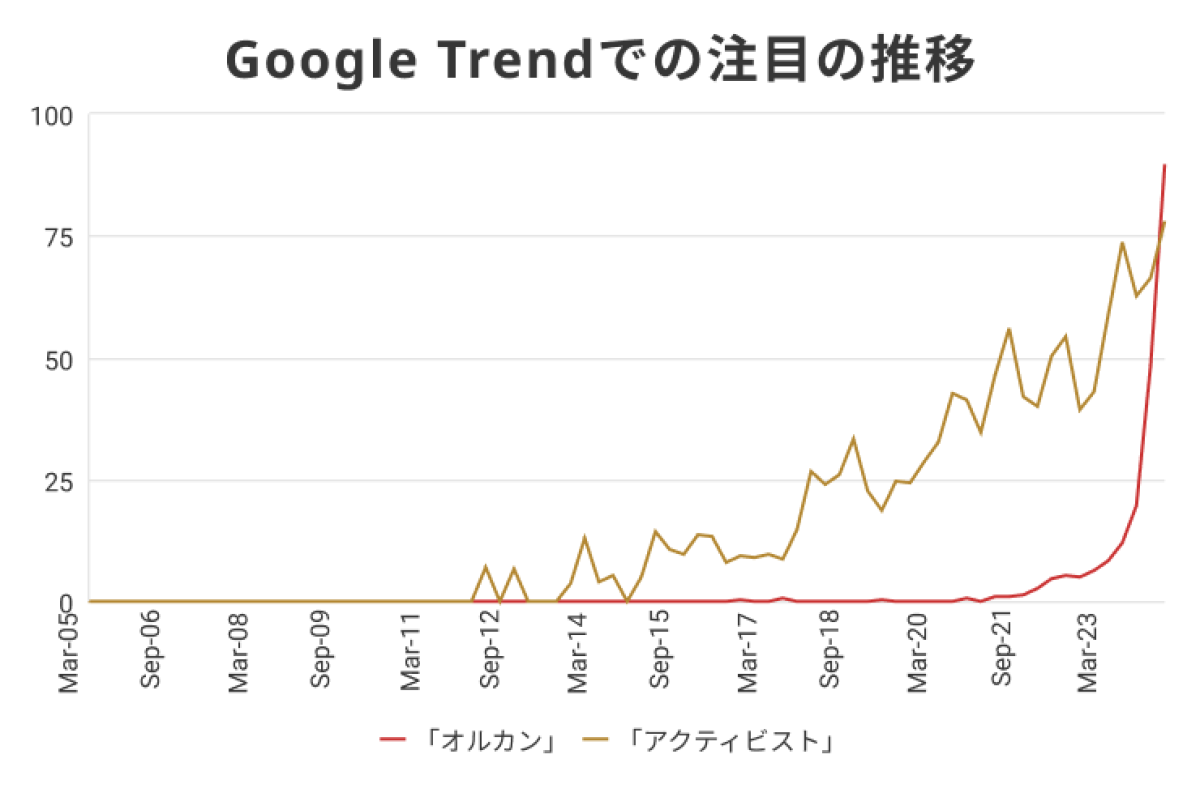

オルカンの風が吹けば、アクティビストが儲かる!?

今、「オルカンの風」が日本で強く吹いているのは、新NISAと、オルカンに限らずインデックス投資・グローバル投資の普及・拡大が遅かったからだ。

インデックス投資は破壊的イノベーションで、その有用性が研究された米国でも受け入れられるまでには時間がかかった。しかし、科学的・数学的なリスク・リターン分析が普及することで、インデックス投資は拡大した。加えて、あえてリスクを取る領域として、能動的にリターンを生むアクティビスト投資も拡大した。

そのなかで、日本でのアクティビスト投資は、これまで資本生産性改善の遅れと、株主提案が受け入れられやすい構造が整備されてきたことで、グローバルなアクティビスト投資のなかでも特に注目される市場になっている。

様々なニュースや歴史、情報の点をつないだ紐解きで、「風が吹けば、桶屋が儲かる」よりは、「オルカンの風が吹けば、アクティビストが儲かる」のほうが蓋然性が高いと感じていただけたのであれば、幸いだ。

(見出し画像:Photo by daizuoxin /Viktoriia Hnatiuk / Getty Images、デザイン:荻野沙椰)

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント