【2024年度税制改正】スタートアップにもたらす影響

12月14日、自民・公明両党は「2024年度の税制改正大綱」を決定しました。

1人あたり4万円の定額減税や企業の賃上げ促進税制の強化などが注目を集めていますが、スタートアップにも重要な内容がいくつも含まれています。

これから、新たに導入される税制改正がスタートアップにどのような影響を及ぼすのか、詳細を確認していきましょう。

☕️coffee break

そもそも税制改正大綱とは?

次年度の税制改正に向け、各省庁からあがった要望をもとに与党の税制調査会が中心となって決定するものです。

これを踏まえ、ほぼ同じ内容の「税制改正の大綱」が閣議決定されると、翌年の通常国会で税制改正法案が可決されると成立することになります。

このプロセスを経て成立する税制改正法案には、所得税、法人税、消費税、贈与税、相続税など、様々な税金に関する変更点や新たな方針が盛り込まれます。

これらの税制の変更が、国の財政政策や経済政策、そして家計や企業にも直接的に影響を与えるのです。

🍪もっとくわしく

今回の税制改正大綱でスタートアップに関連する内容は大きく10個。順にみていきましょう。

「多くのスタートアップに関連あり」

・繰越控除制度の創設:赤字の中小企業でも賃上げチャレンジをサポート

当期の税額から控除できなかった分を5年に渡って繰り越すことを可能にします。

・賃上げ促進税制の拡充:従業員の給与を前年から増額した場合、増加分の一定額を税額控除

中小企業は認定制度「くるみん」、「えるぼし」など、人材投資や働きやすい職場づくりを行っている場合はインセンティブが付与されます。現行は最大40%の控除ですが、45%に引き上げられます。

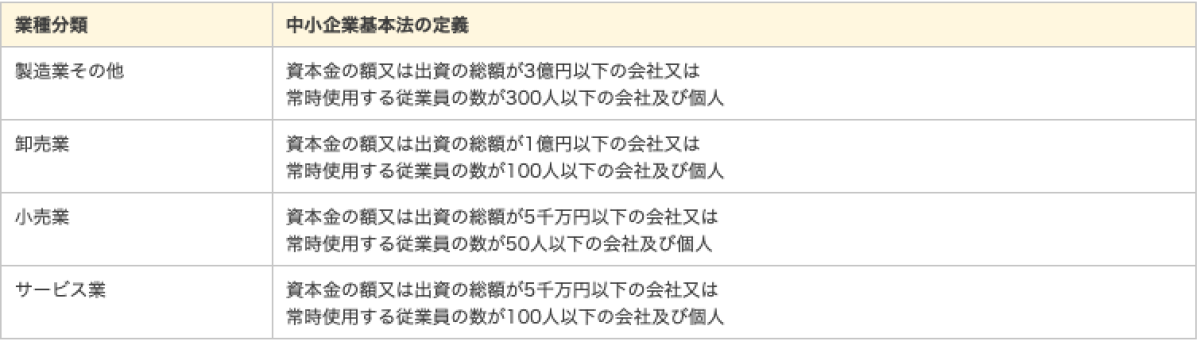

「中小企業庁による中小企業の定義」

・外形標準課税制度の改正:資本金1億円以下でも税制メリットが得られない場合も

資本金1億円以上の企業を対象にした法人事業税の課税制度です。

この課税を避けるために資本金が1億円以上の企業が1億円以下に減らす代わりに資本剰余金に振り替える減資を行うことが可能でした。

これまでは資本金の大きさで企業の信用度が判断されることがあったものの、最近では信用低下に繋がりにくいため、税負担の軽減を目的に資本金を1億円以下とする企業が増加しています。

現在は制度導入時の2004年度から2/3まで対象企業が減少していることから、制度が見直されることになりました。

新たに2つの要件が追加されました。

①親会社の資本金と資本剰余金が50億円を超える法人の100%子会社は、資本金と資本剰余金の合計が2億円を超えると対象に

②前年度に外形標準課税制度の対象であった法人は、資本金が1億円以下になっても資本金と資本剰余金の合計額が10億円を超えている場合は対象に

「スタートアップの成長を後押し」

・イノベーションボックス税制の創設:日本の国際競争力を向上へ

企業が国内で研究開発を行った特許権、AI分野のソフトウェアにかかる著作権について、知的財産の国内への譲渡所得・国内外からのライセンス所得に対して所得の30%の控除を認めます。

・中小企業事業再編投資損失準備金制度の拡充:スタートアップによるスタートアップ買収を後押し

成長意欲のある中堅・中小企業が複数の中小企業を子会社化(M&A)した場合、積立金を現行の70%→最大100%に、措置期間を5年→10年に延長します。これにより、M&A時のキャッシュアウト(現金流出)を抑えて、リスクを低減することができます。

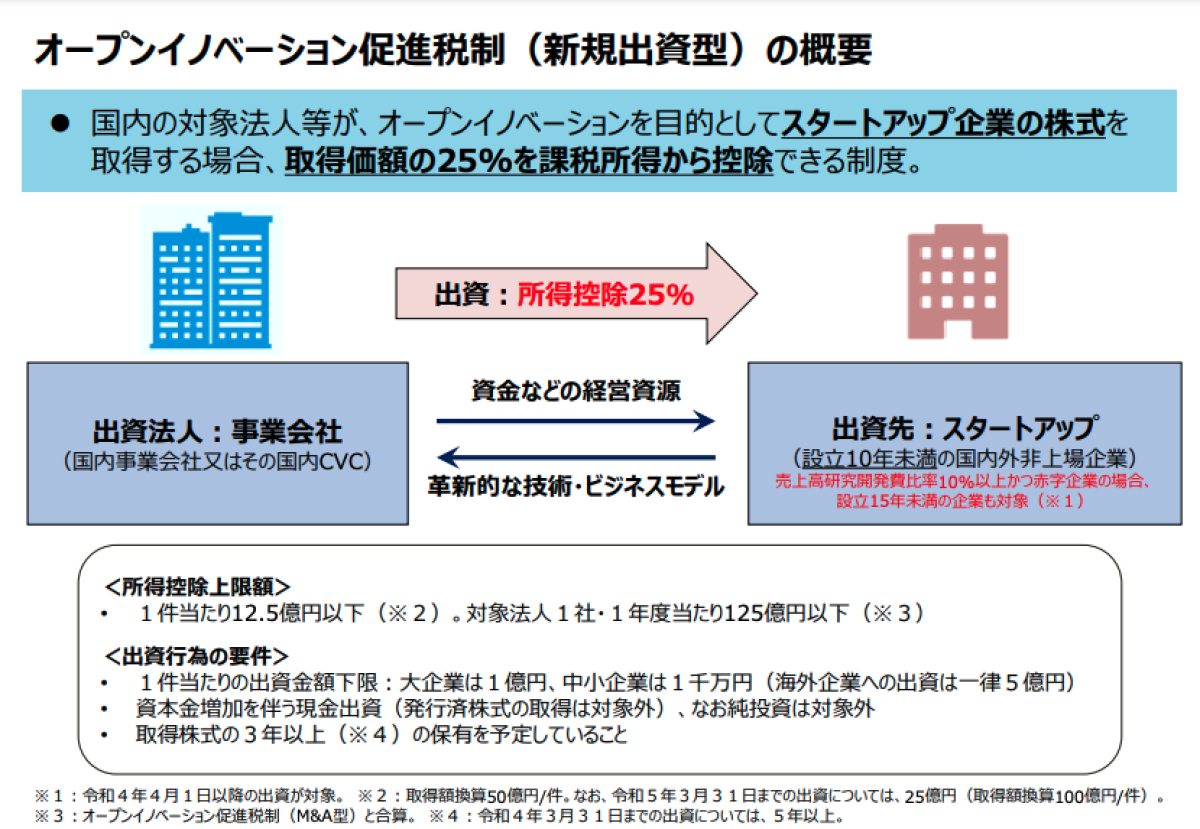

・オープンイノベーション促進税制の延長:事業会社・CVCによるスタートアップ投資とM&Aを促進

「スタートアップ育成5か年計画」が始まったばかりであることを受け、現状のまま2年間税制の適用期限を延長します(M&Aにおいても株式の取得価額の25%を課税所得から控除することができます)。

・ストックオプション税制の改正:スタートアップの人材獲得をさらに後押し

①年間の権利行使額の上限を引き上げ

・設立5年未満の場合、1200万円(現行)→2400万円に

・設立5年〜20年の場合、1200万円(現行)→年間3600万円に引き上げ(新規上場から5年未満の会社も対象に含む)

②社外に付与できる高度人材の範囲を拡大

・教授・准教授

・会社役員や重要な役職での実務経験が1年以上ある人など

・プロダクト開発、販売に2年以上従事した人など

・資金調達活動に2年以上従事した人など

③株式保管委託の要件

これまで、ストックオプションの権利行使後は証券会社で従業員ごとに開設した専用口座での株式保管が求められていました。

ただし、管理コストや手続き負担があるため、スタートアップが自ら株式を保管・管理できるようになります。

・パーシャル・スピンオフ制度の延長:スピンオフで大企業発スタートアップを創出へ

2023年度限定で、親会社が完全子会社をスピンオフさせた後も20%未満の株式を継続保有すると、譲渡損益・配当へ課税されない税制優遇制度。上場企業ではソニーグループや、EC事業を展開するHameeなどが検討に向けて動いているものの、2023年度は1件も行われなかったため、4年間延長します。

「特定の業界向け」

・法人の暗号資産は長期保有なら課税対象外:ついに実現へ

これまで暗号資産の保有においては売却益を得ていなくても期末に含み益として課税されることから、多くの暗号資産分野の起業家が海外での創業を余儀なくされていました。

先んじて6月には自社で発行した暗号資産(トークン)においては、時価評価の対象から除外され、原価で計上することになっていました。

今回の改正により、他社の発行分においても譲渡制限が付されている暗号資産においては、原価法or時価法により評価額を算出して届け出ると、「期末時価評価課税」の対象外となることになりました。

・戦略分野国内生産促進税制の創設:ディープテック分野が対象

電気自動車(蓄電池)・グリーンスチール・グリーンケミカル・SAF(持続可能な航空燃料)・半導体分野で、国内生産・販売量に応じて、法人税額を控除する制度。各年度の法人税額を上限40%(半導体は20%)控除、4年間(半導体は3年)の税額控除の繰越期間を設けます。

🍫ちなみに

12月14日付けでスタートアップ支援策を中心となって展開する経済産業大臣に齋藤健氏が就任しました。

齋藤大臣は元法務大臣で、当時は『スタートアップ育成5か年計画』の策定にも関与していました。

先日取りまとめた #スタートアップ育成5か年計画 の実現に向けた中間提言を、後藤茂之スタートアップ担当大臣と齋藤健法務大臣に届け、詳細を説明しました。早期実現に向けて関係者と協力しながら進めていきます。

— 小林史明(衆議院議員/広島7区/福山市) (@kb2474) April 6, 2023

提言概要及び本文は👇https://t.co/3MhIOHlkZi pic.twitter.com/1FCg404cIm

今後さらなる支援拡充と実行に期待が高まります。

サムネイル画像:Unsplash/Ryo Yoshitake

『Coffee Break with Startups』では平日ほぼ毎日、海外スタートアップの情報を中心に記事を公開しています。

ぜひフォローいただけるとうれしいです。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント