アメリカ、ローン金利6%の世界とは

米住宅ローン金利が6%上回る、ほぼ14年ぶり-大幅利上げ観測で

こんなニュースがあり話題となりました。インフレ対策として、14年ぶりのアメリカ高金利の状態です。

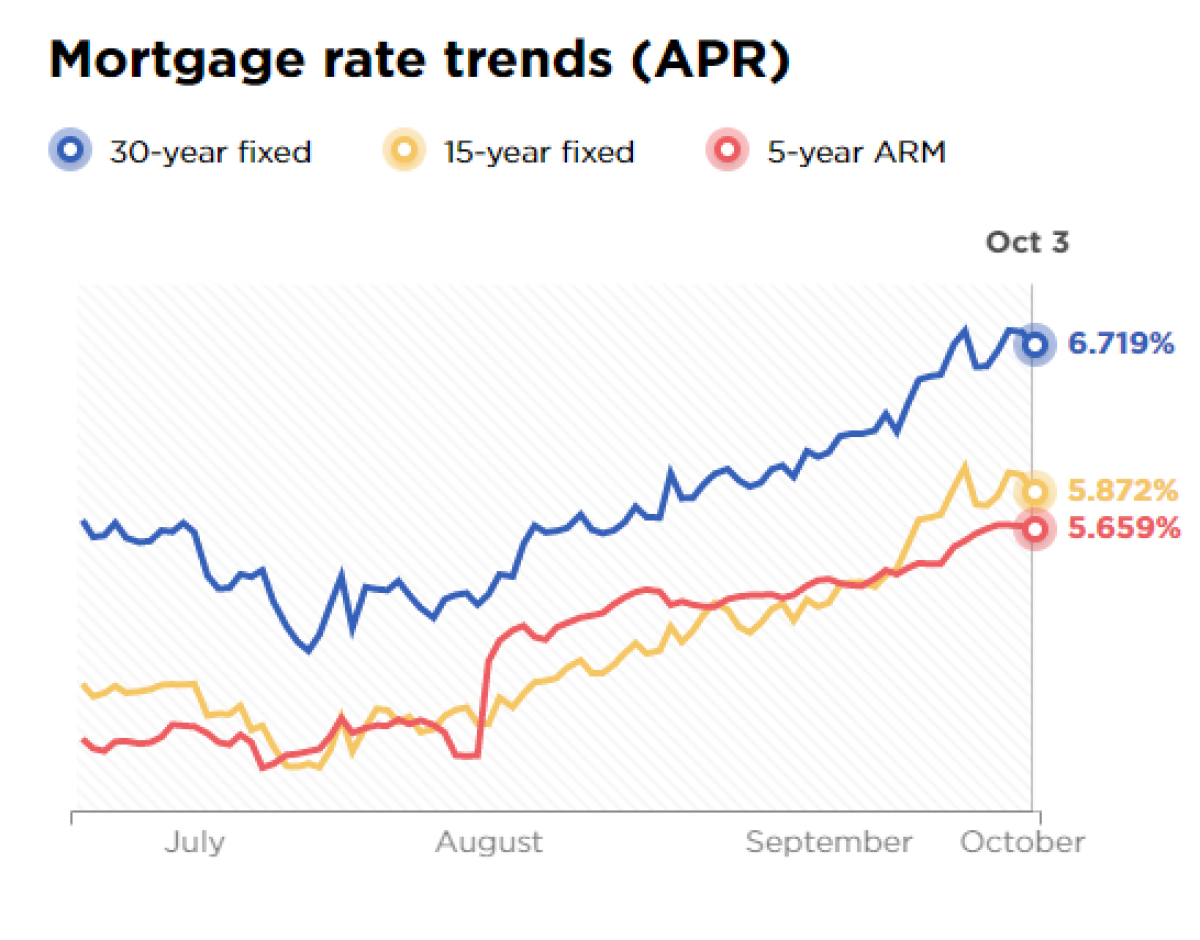

参考として、アメリカジョージア州の金利の変化はこちら

6%ってなかなかインパクトありますよね。現在、日本では、35年固定で1.2%、変動金利で結構安いケースで0.4%ほどです。もっと金利が低いケースもあります。

ということで、本日は金利6%の世界ってどんなもの?ということで、金利おける様々なものを数字で比較していきましょう。

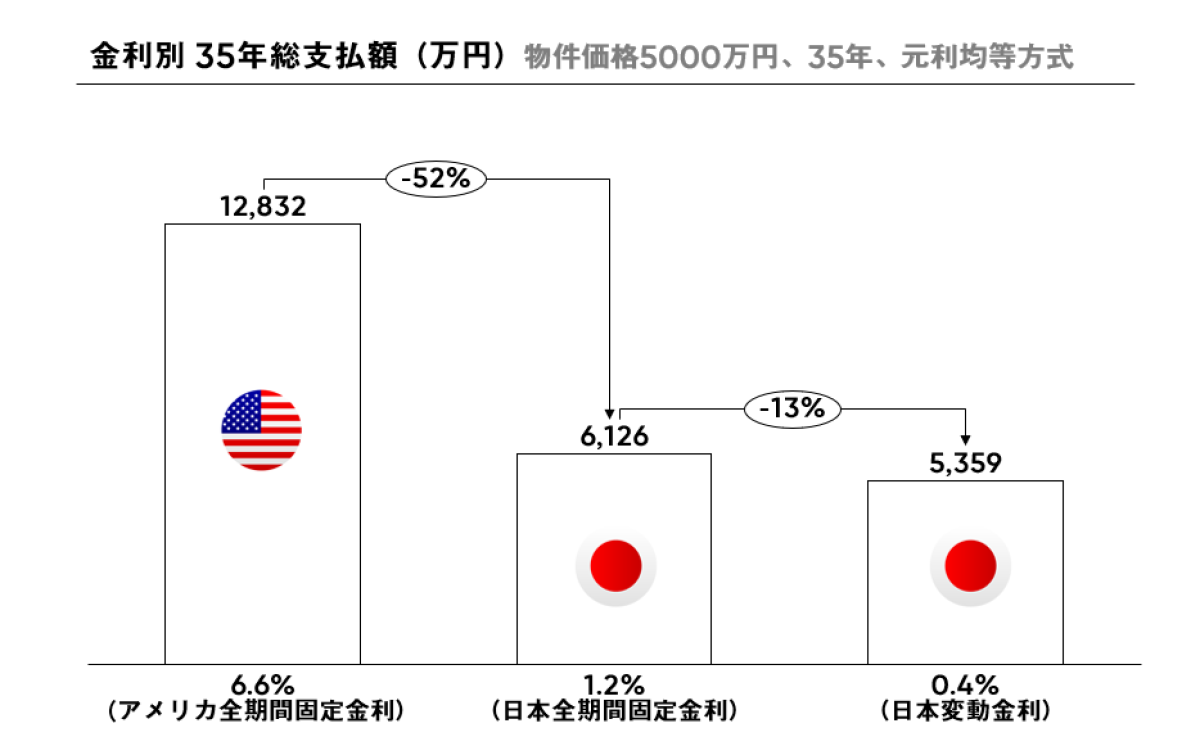

支払総額は日本の倍以上

5000万の物件を購入し、ローンを組む(アメリカは30年ローンが主流ですが、日本は35年が主流なので、35年にそろえています)場合、35年間の総支払額はこれほどの差が出ます。こう見ると、日本の固定とか変動とかの違いって、些細なものだな、、と地球の大きさを感じませんか?これこそが複利の暴力。

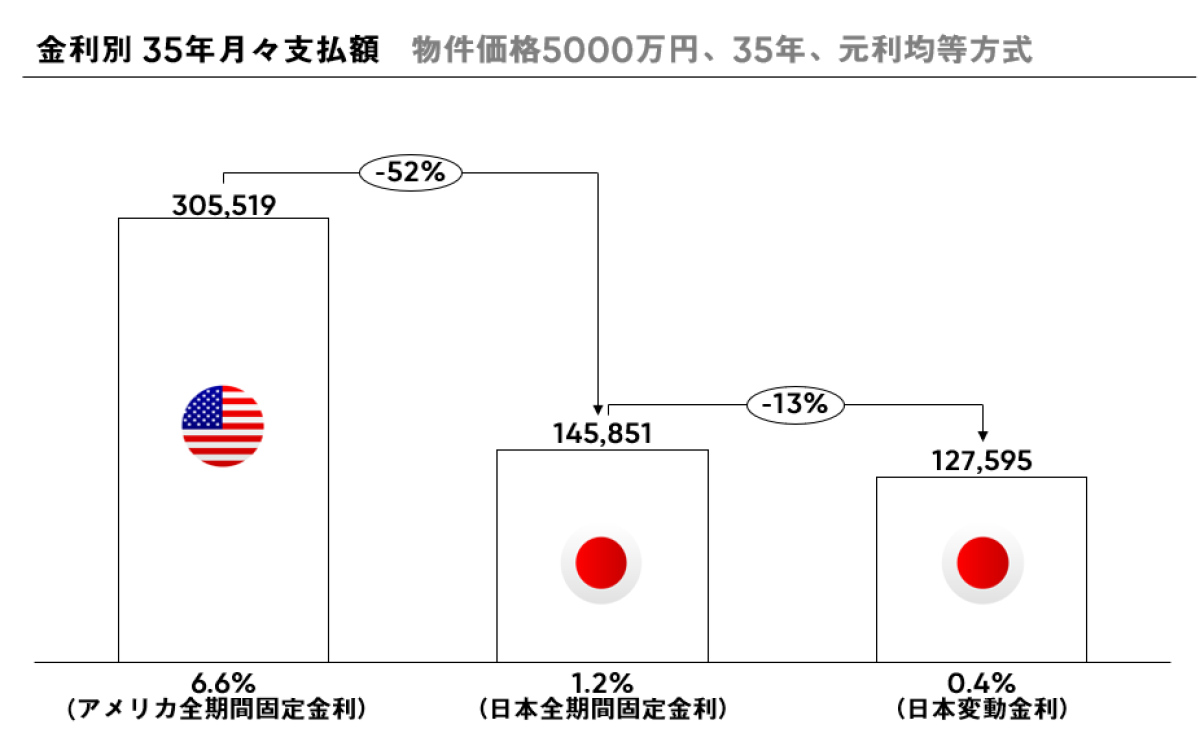

月々の支払いももちろん倍以上

総額とだとちょっと肌感覚ないですが、月々で見てみると、驚きの金額。

日本だと、だいたい1000万借入で月3万年弱。管理費・修繕費いれてそれくらい。なので、5000万の物件買うと、日本だと15万/月くらいだね。という計算をパットしますが、アメリカの金利だと驚きの月々30万。日本だと1億円の物件を買うレベルの支払額になります。

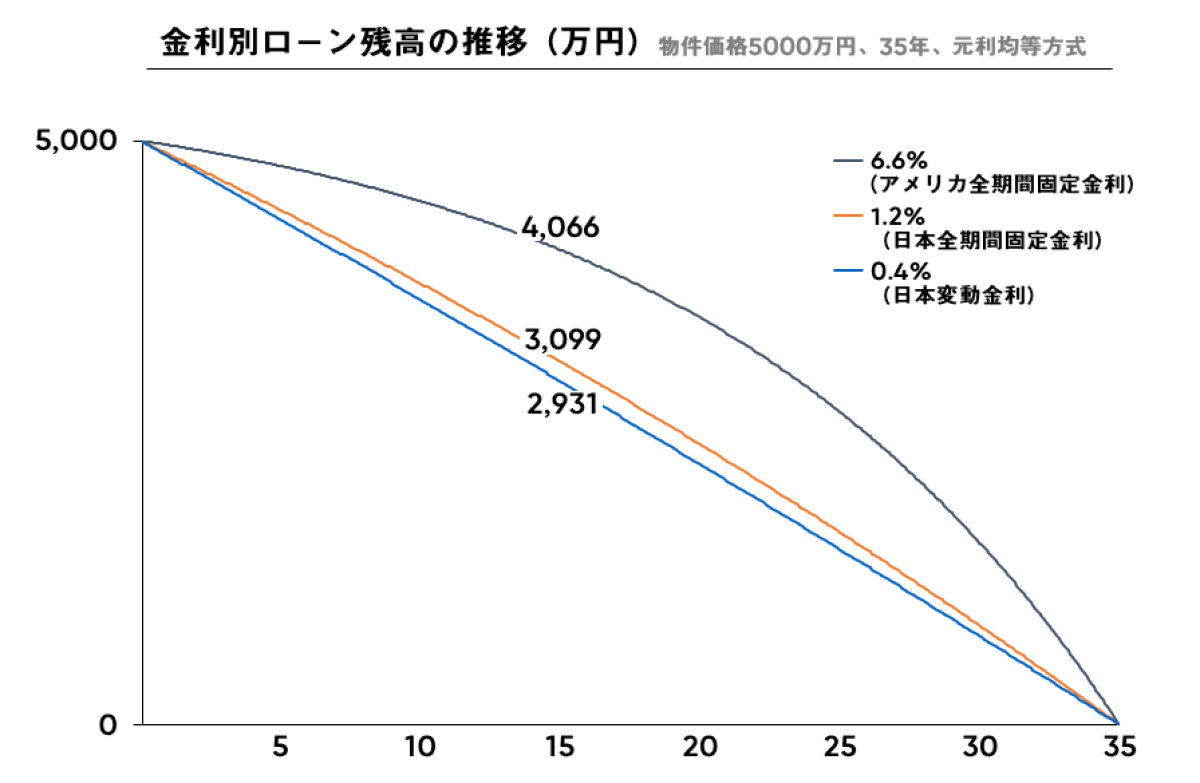

高金利時代の元利均等方式は、短期売買には向かない

残債の減り方も見てみましょう。多くの人が採用する元利均等方式、これは、月々の支払額がずっといっしょな分、支払い始めは支払いにおける金利の支払いが大きく、あまり現金が減らない。徐々に現金比率が大きくなっていって、元金の減るスピードが上がっていくというものです。

それが金利別に比較するとこう。15年経過時の残債を比べてみると、1000万の差がついていることになります。逆にアメリカの追い上げすごい。

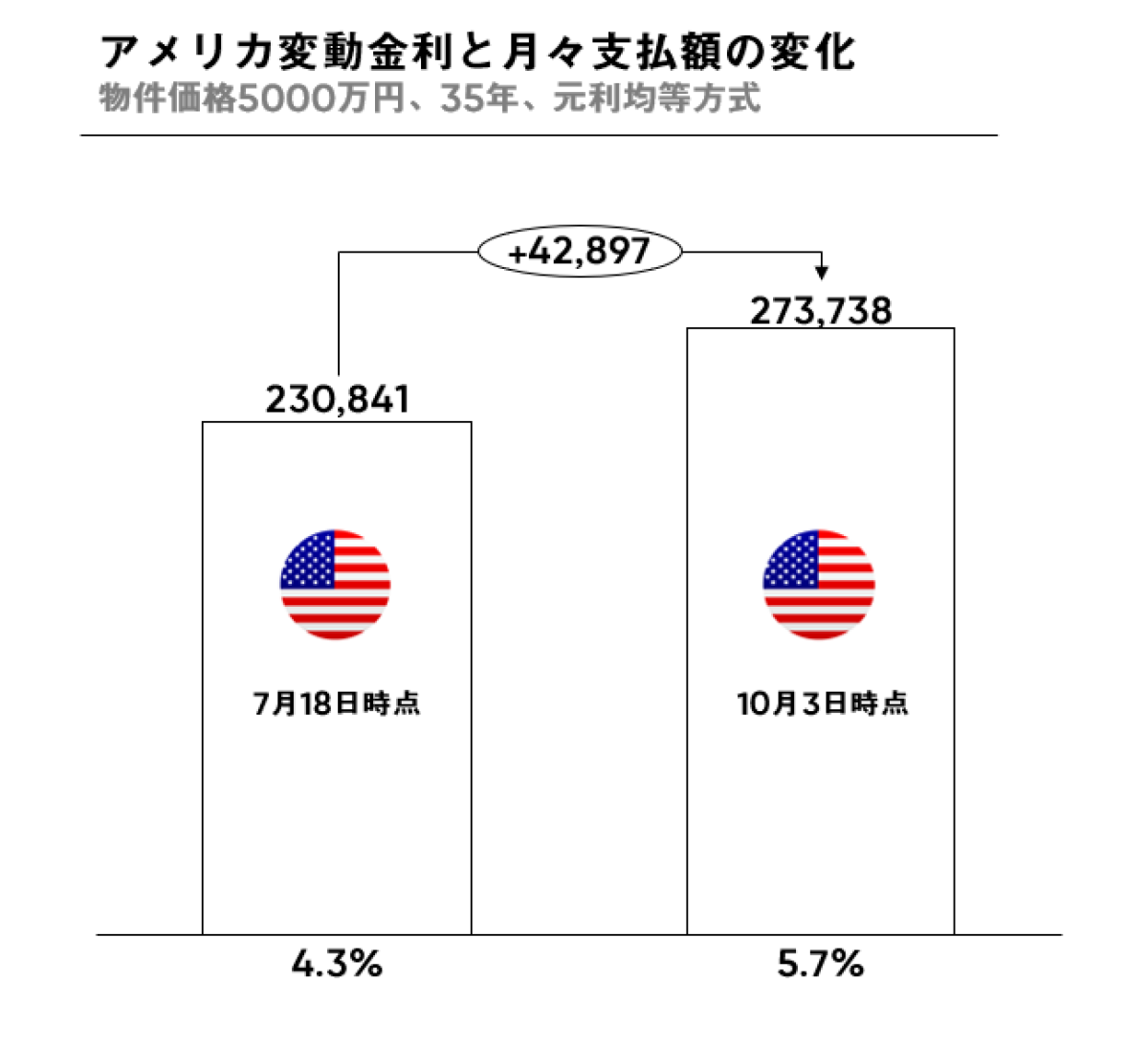

変化の仕方も恐ろしい

そして最後に、すごいのが、額もそうなんですが、その上がり幅。5000万の物件で借り入れをしていた場合、7月18日には月々23万円ちょっとだった支払いが、急に4.2万円月々の支払いが増えるということになります。

さすがに焦りますよね。。初期5年間が金利固定されている例が多いのですが、それ以降は1年毎見直しです。余裕がある家庭でない限りかなり生活が苦しくなるのではないでしょうか?

平均的に15%支払額が増えたというニュースも。

それでも家を買う人がいる

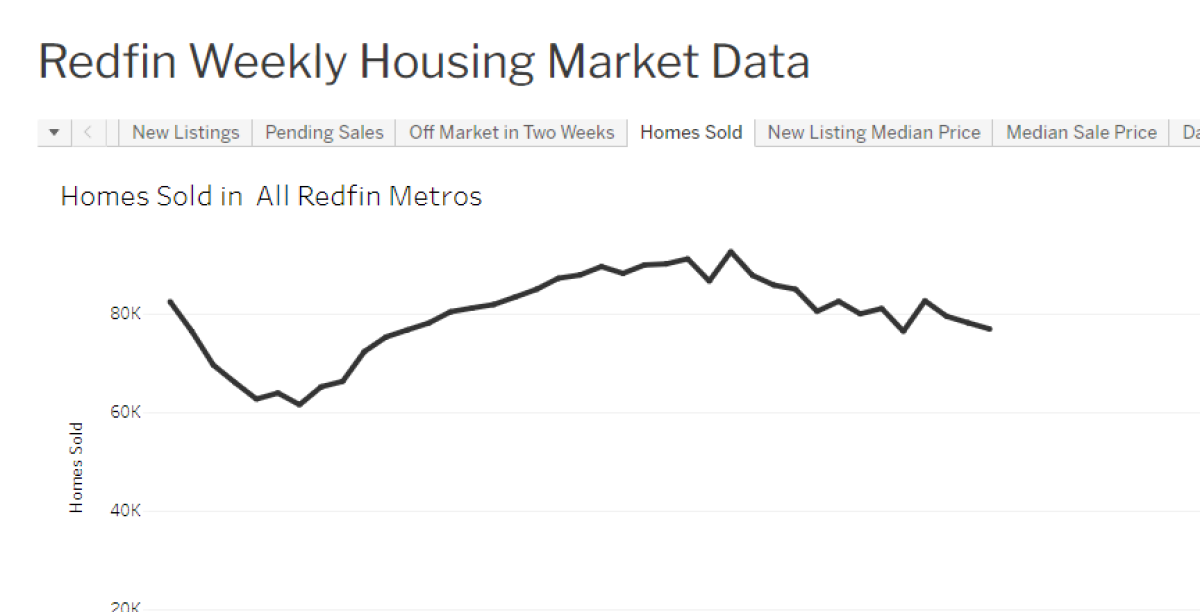

たださらにすごいなというのは、それでもちゃんと家買う人がいるということなんですよね。もとから5%だったというのもありますが、5%の金利で持ってしてもローンを組みたいということは、それ以上に賃貸でいることのリスクが大きいということと、また人口上昇、経済成長によって家の値段が上がり続けることを期待できるから、ということです。

ちょっと見にくいですが、左が1月、一番左が9月末の4週間移動平均での物件成約数です。たしかに7月を頂点に減少をしてますが、真っ逆さまではない。もちろん、まだ市場反映されていないという点はありますが、経済が止まらない程度にしっかり金利を上げていくというアメリカの金融政策の正義感が見れますね。

ということで、日本がいかに金利が安いかというのと、逆に言うと、金利があげられない日本というのも、手放しでは喜べないものです。そして、あらためですが、日本の固定金利と変動金利の差って、可愛いもんですね笑

それではまた。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント