戦争・インフレ・利上げ・円安...世界経済の混乱と日米SaaSスタートアップの現在地

2022年も早いもので、4分の1が過ぎました。今年に入ってからウクライナ情勢と急激なインフレ、インフレ抑制のための米FRBの政策金利引き上げ姿勢と、なだれのように世界経済の不確実性は高まりました。この環境下で投資家は「不確実性がおさまるまでは一旦マーケットから離れて、キャッシュ化しておこう」と売りが強まり、グロース株の代表格である米国のSaaS銘柄の株価は急落。直近のEV/NTM Revenueマルチプルは、コロナ前とほぼ同水準の9.3xまで下落してます。この影響を受けて、日本のSaaS銘柄も大幅に下落。日本ではこれに加えて、米国とは対照的に日銀が「金融緩和堅持」の姿勢を表明して、日米の金利格差から円安にシフトしています。

とまあ、面白い位よくわからない状況です。こんな状況で、昨年はバブルと揶揄されたSaaSスタートアップの「お金」をとりまく状況はいまどんな状況なのでしょうか?

今回はSaaS Weeklyでもピックした記事とVCとしての現場感覚から、日米SaaSスタートアップの資金にまつわる状況や見通しを解説したいと思います。

米国SaaSスタートアップはいま..

シリコンバレー最大の商業銀行Silicon Valley Bankが先月『State of SaaS: March 2022』というレポートをリリースしました。このレポートでは、SaaSスタートアップの資金調達に関する詳細なデータを紹介しています。

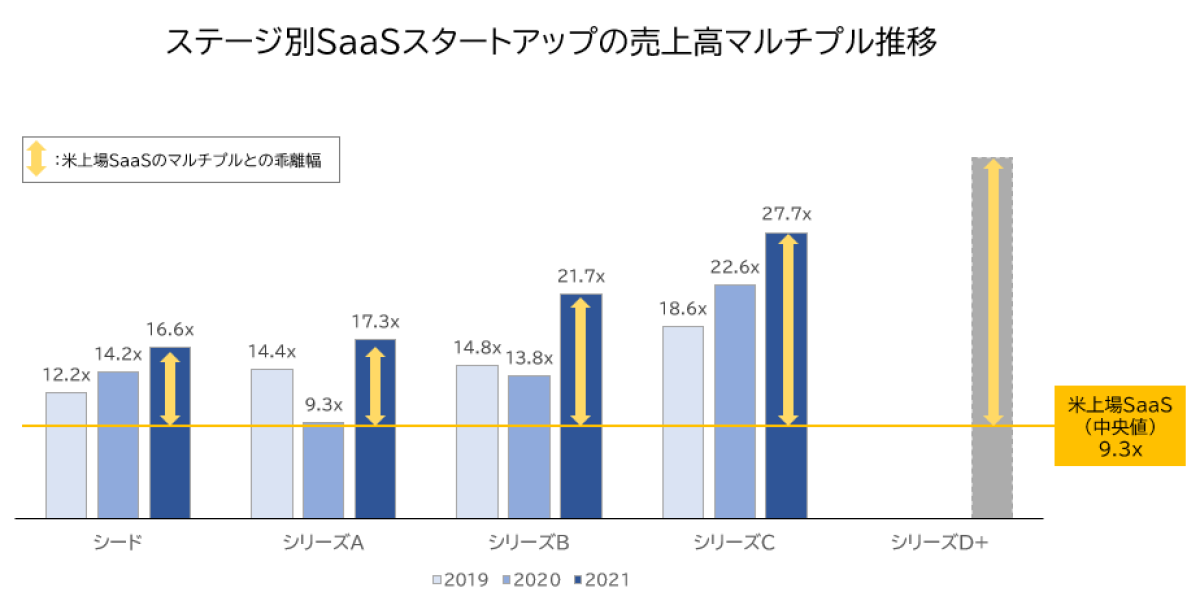

まずは、昨年2021年までのSaaSスタートアップのマルチプルの変化を見てみましょう。下図の通り、2021年(濃青)は、シードからシリーズCに至るまで売上高マルチプルは軒並み上がっています。注目すべき点は、ステージが上がる程にマルチプルが上がっていることです。本レポートでは、レイトステージと言われるシリーズD以降では、さらに上がっていると予想しています。現状の売上高マルチプルの中央値は9.3xであることを踏まえると、レイトステージでは、20x超の売上高マルチプルの乖離があると言えます。

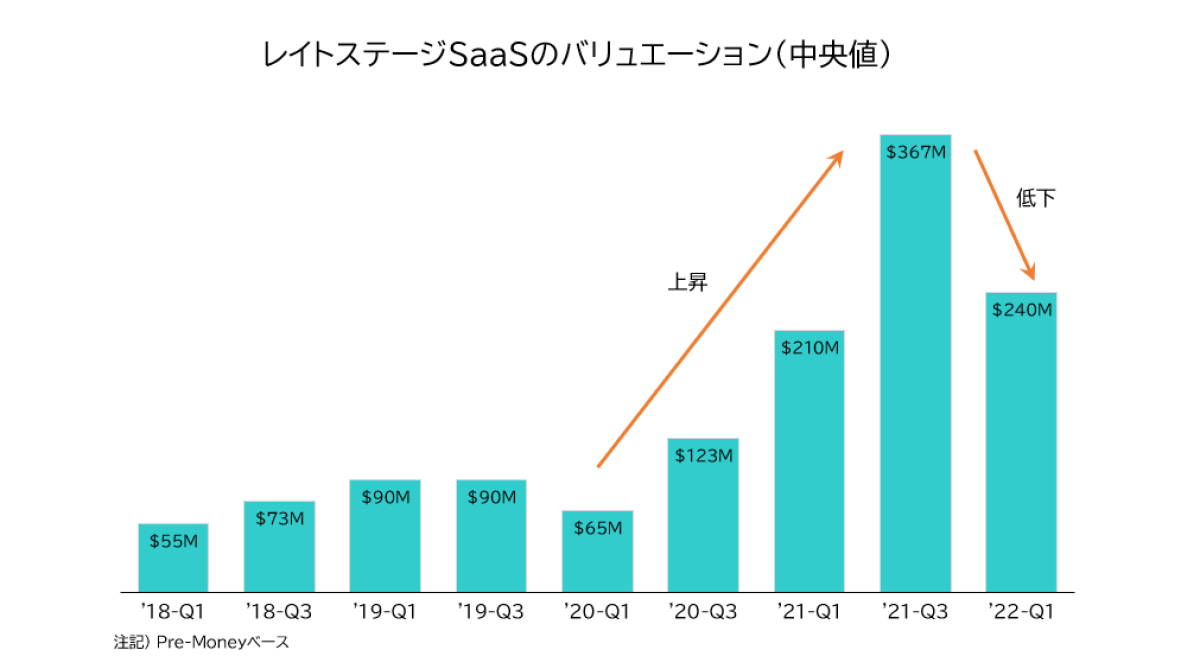

それでは、レイトステージのバリュエーションはいまどうなっているのでしょうか?

過去のトレンドでは、2020年Q1からSaaSのバリュエーションは上がり続けています。しかし、この2022年Q1では下落に転じました。これは当然とも言えますが、あまり下がっていないとも言えます。この要因として、クロスオーバー投資家が、依然としてレイトステージのSaaSへの投資を続けていることをこのレポートでは指摘しています。確かに昨年レイトステージを席巻したTiger Globalなどはアーリーステージにシフトしていますが、Insight Partnersなどのクロスオーバー投資家が投資を加速・維持している影響です。

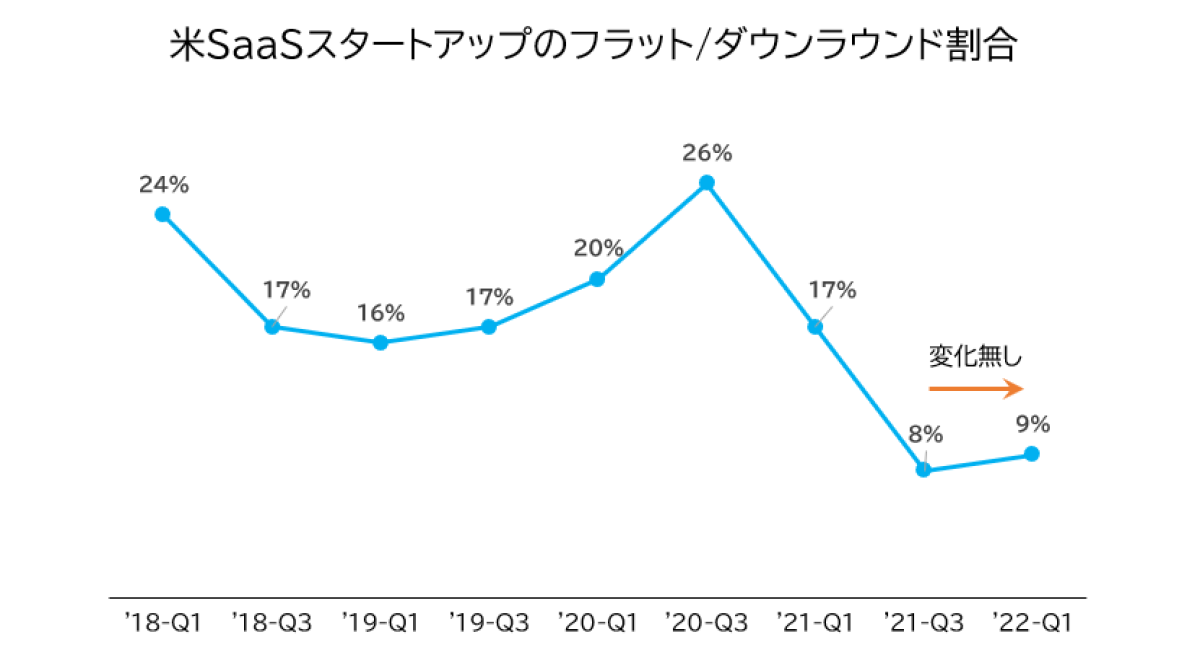

実際に、前回の資金調達のバリュエーションより下げて調達する、フラット/ダウンラウンドの割合を見てみると、下図の通り現時点では低水準のままです。

つまり、現状のマーケットとのマルチプルとの乖離はありつつも、米国SaaSスタートアップの資金調達は、現時点ではほぼ影響を受けていないと言えます。それでは、米国SaaSスタートアップは、この大きなマルチプルな乖離状態を放置して、「イケイケドンドン状態」のままでしょうか?

そんな訳はありません。現状、IPOマーケットもほぼ凍結状態なので、上場マーケットとのマルチプルの差分を埋める必要があります。そこで今米国で起こっているのは、レイオフ(人員削減)です。例をあげると、英国で過去最短でユニコーンになったHopinが全体の12%に当たる138人を解雇したり、自動化SaaSの注目企業Hyperscienceが全体の25%にあたる100人の解雇を発表しています。

但し、レイオフは必ずしもネガティブな話ではありません。「事業の酸素」とも言えるキャッシュを保全し、ランウェイを伸ばすことはダウントレンドでは必要な経営判断です。また、投資家もキャッシュ保全ばかりを気にしている訳ではありません。SaaSスタートアップに利益創出を期待するより、肥大化した従業員を削減しつつ、プロダクト開発やGTMへの継続的な成長投資を期待しています。

また別の動きとして、SaaSスタートアップへのM&Aも活発になっています。ウクライナ危機を契機に成長が期待される、サイバーセキュリティ系SaaSなどを中心にM&Aが多く見られるようになりました。例えば、GoogleはMandiantへの$5.4B(約6250億円)の大型買収を発表したり、CloudflareはVectrixやArea 1 Securityの買収を発表してます。

そして日本のSaaSスタートアップは?

では、日本のSaaSスタートアップの「お金」にまつわる現状はどうでしょうか?

まず米国とほぼ共通して起こっている現象についてお話したいと思います。米国のようにデータが無いので、あくまでVCとしての私個人の現在の感覚に基づいてお話します。

資金調達環境は総じて変わっていないが、二極化が進んでいる

昨年は一定の成長性があるSaaSであれば、資金調達に困ることはほぼ無かったと思います。しかし今年マーケットが下がってからは、SaaSスタートアップへの投資家の目線は以前より厳しくなっていると思います。ただ、国内の主要VCファンドは軒並みファンドを大型化してファンドレイズを行っており、フレッシュマネーが潤沢にある状態です。従って、良いチームかつ良いマーケットのSaaSスタートアップに対しては、昨年同様に高いマルチプルで多くの資金が集まっている状況だと思います。これは特にアーリーステージで顕著です。

レイトステージは、バリュエーションに調整がかかるケースも

レイトステージになるにつれて、IPOまでの期間が短いため、当然ながらマーケットの影響は受けやすいです。そのため、米国同様にマーケット下落の反動でバリュエーションに調整がかかるケースは出てきています。

SaaSスタートアップのM&Aの動きもある

グロースステージ以降の話ですが、成長が停滞しているキャッシュ不足のSaaSスタートアップでは、米国同様にM&Aでのエグジットの検討の話もちらほら聞くようになりました。日本の場合、グロースキャピタルを提供できるファンドの数が限られて、ステージが上がると急激に資金調達の手段が限られるため、仕方が無いと思います。

一方、米国と日本で大きく異なる点は、日本ではレイオフはほぼ起こっていない点です。これは日米の労働法の違いで、日本の方がレイオフが難しいという話ではありません。日本の場合、シンプルにスタートアップへの人材流入がまだまだ限定的で、そもそも慢性的な人材不足が今も続いています。昨年にキャッシュが潤沢にあった状況でも、米国のように人員の肥大化がそもそも起こっていません。結果、未だにSaaSスタートアップの採用意欲は依然として強く、投資家サイドも積極的に支援し続けているのが実態です。

日本のSaaSスタートアップに必要な今後の対応

最後に、日本のSaaSスタートアップがいまのマーケット環境に対応する上での3つのポイントをお伝えしたいと思います。

1. ラージキャップ×成長率を追う

日本の上場マーケットは、時価総額300億円以下のスモールキャップと時価総額1,000億円を超えるラージキャップではSaaS企業に求められることが全く違います。少し乱暴に言うと、スモールキャップでは利益創出力、ラージキャップでは売上成長力が求められます。これはスモールキャップは個人投資家が主体である一方、ラージキャップは海外も含めた機関投資家が主体なため、投資家の「求めるもの」が大きく違う結果です。投資家の違いは、SaaSのマルチプルにダイレクトに影響します。 ALL STAR SAAS FUNDの仲間である前田ヒロもツイートしましたが、ARRが大きくなるほど、YoY成長率が高いほど、より高いマルチプルがついてる事実からもわかると思います。

また資金提供者側の日本のVCファンドの多くは、上場時に時価総額1,000億円以上のラージキャップになる可能性があるSaaSスタートアップを探しています。なぜならば、前述のように大型化する中で、ユニコーン級のエグジットが無いとVCファンドの出資者を満足させるだけのリターンを創出できないからです。

そのために、VCからの資金調達を前提とする場合、ラージキャップ×成長率のポテンシャルの有無が投資検討のポイントになります。そのため「ARR 100億円以上、YoY成長率 +25%の実現」を最低限の目安として、魅力的な市場選択と市場開拓する組織力、TAMを拡大できるプロダクト開発力を示すことが、投資家からの資金調達を優位に進める上で重要なポイントとなります。

2. ベンチャーデット(融資)を有効活用する

資金調達はVCを中心としたエクイティファイナンス以外にも、ここ数年ではベンチャーデットの手段も多くあります。日本政策金融公庫や商工中金に代表されるベンチャーデットに加え、あおぞら銀行のベンチャー企業向けデットファイナンスや今年3月には大和証券がスタートアップ融資参入を発表するなど、融資による資金調達手段は年々増えてきています。VCからの資金調達と合わせてキャッシュを厚めにしたり、次のラウンドまでにMRRなどのトラクションを上げるためのランウェイを確保する際に、有効活用することは、現状の厳しい市場環境を踏まえるとスタートアップ経営として重要です。

3. グロース以降はキャッシュ効率を考えて経営する

これは特にグロースステージ以降のSaaSスタートアップに当てはまる話です。日本では前述の通り、グロースフェーズ以降の資金供給者が非常に少ないのが実情です。従って、PMFが十分に達成しており、成長の型化が進んだ段階では、売上成長率を重視しつつも、横目でキャッシュ効率を考えた余分な人材採用や広告宣伝費への慎重な投資判断は必要です。具体的には、Magic NumberやCAC Paybackなどの指標で見ていくと良いでしょう。

一方で、PMFが達成できたばかりのアーリーフェーズでは、無暗にキャッシュ効率を意識し過ぎると、成長のための仮説検証が進まない上に、次の資金調達に必要なトラクション作りが中途半端になってしまうため、あまり意識し過ぎない方が良いと思います。

今後どういうマーケット状況になっていくのか?私も経済学者でも、占い師でもないのでわかりません。ただ1つ言えることは、常に外部環境に目を凝らしながら、柔軟に適応していく姿勢がSaaSスタートアップにも、それを支えるVCファンドにも求められると思います。

ぜひ色んな方のご意見をコメントで頂けると嬉しいです!

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント