【定点観測】国連機関による2023、24年のGDP成長率予想と中南米経済の「ミカタ」

毎年12月中旬くらいに国連のラテンアメリカ・カリブ経済委員会(CEPAL)が同年および次年の展望レポートを発表します。中南米ウオッチャーとしてチェックしておくべきレポートです。先月発表された内容のポイントとともに中南米経済を俯瞰するための「ミカタ」を示したいと思います。

2023年の経済成長予想は2.2%、2024年1.9%

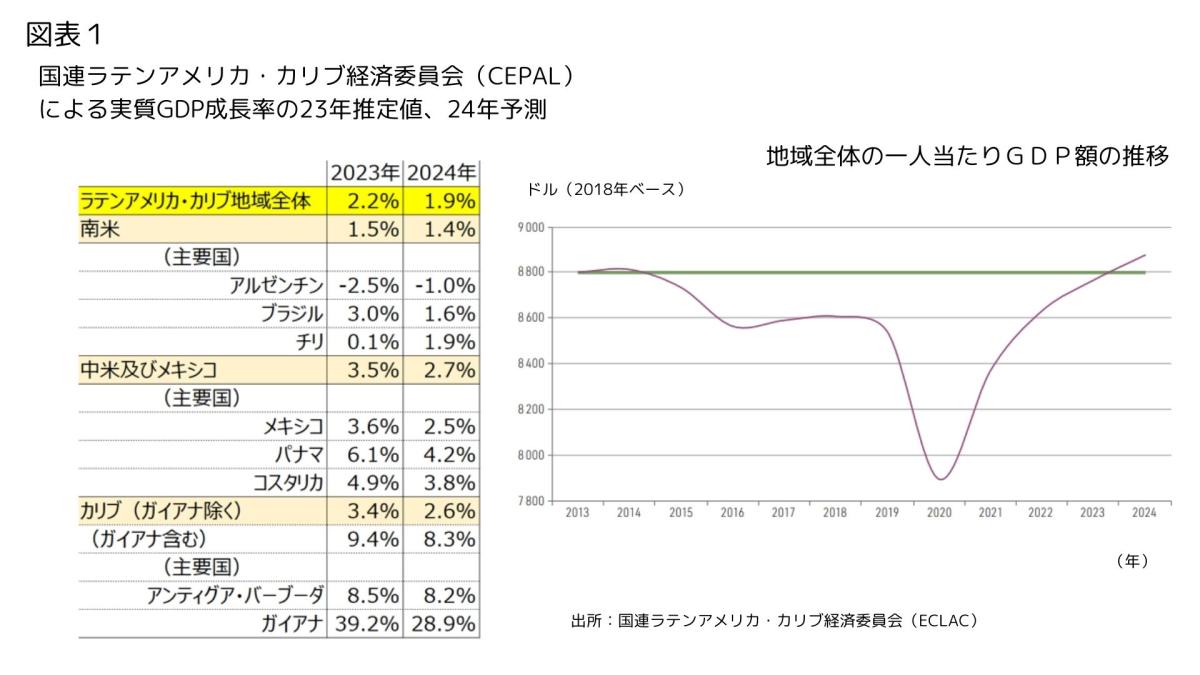

殆どのラテンアメリカ諸国は、当局が翌年の3月あたりに前年のGDP成長率を発表します。ただ、CEPALはいつも12月に独自に推定値を出しています。2023年12月14日に発表されたラテンアメリカ・カリブ地域全体の2023年のGDP成長率の推定値は2.2%、24年予測値は1.9%となっています(図表1左表参照)。

2010年以降、ラテンアメリカ・カリブ地域全体のGDP成長率が平均(2024年予測分含む)1.6%であることをふまえると、平均以上とはなりますが若干物足りない数字です。域内を北(メキシコ、中米、カリブ地域)と南(南米)で分けてみると以下図のとおり南米が上記平均値以下と低く、その他地域はまあまあの水準となっています。特にカリブ地域は、石油景気に沸くガイアナが1国で平均押し上げていますが、そのガイアナも成長幅は縮小しそうです(23年は39.2%成長、24年も28.9%成長予測)。ちなみに、同国は地理的には南米大陸にありますが、文化・歴史的に「ラテン」ではないため、隣国のスリナムとともにカリブ地域に組み入れられています。なお、ラテンアメリカ・カリブ地域全体の一人当たりのGDP額をみると、2013年頃のレベルに戻っています(図表1右図参照)

中米・カリブ地域(非資源国)と南米で相反する経済成長

この地域の経済を長期間ウオッチしている人の間で知られていることの一つに、「南米経済が低迷している時はメキシコや中米の経済は堅調で南米経済が好調の時はその逆」というのがあります。コロナ禍の間は、例外的要素が多すぎてそうした傾向と異なる結果となっておりましたが、今回CEPALから発表された図表1の地域別成長率平均を見る限り通常のパターンに回帰してきているともいえます。

なお、中米、カリブ、そして南米諸国の経済パフォーマンスが上記のような傾向にある背景の一つとして、多くの要因がありますがここでは産業構造の違いに触れてみます。

まず、中米諸国(メキシコは含まず)は、概して金属・エネルギー資源、食糧を産出・輸出できる国は多くありません。カリブ地域にはいくつかエネルギー産出・輸出国はあります。近年海底油田開発が進んでいるガイアナ以外にも天然ガス産地のトリニダード・トバゴ、さらに、油田はないものの、製油所があるために石油派生品を輸出しているサンタ・ルシアという国もあります。しかし、中米同様、観光以外にたいした産業がなく、エネルギーや資源、消費財も輸入に頼っている国が多いのが現状です。

他方、南米諸国は資源国が多いのが特徴です。産業が多様化している国であっても、為替、輸出、景気に一定の影響を与えているのが資源です。銅や鉄鉱石、石油・石炭や天然ガスなどの鉱産・エネルギー資源や、小麦やトウモロコシなどの穀物、大豆など油糧種子など食糧資源だったりします。そのため、資源価格が上昇局面にある時期は、輸出額も伸びて交易条件も改善し、景気も上向ことが多くなります。一方、そのような時期には、中米、カリブ地域(非資源国)で、エネルギーや穀物の輸入価格が上昇して物価上昇圧力が強まり、指標金利が引き上げられ、消費も下押しされます。

そして、資源価格が下落・低迷している時期は、その逆の状況となります。すなわち、南米の資源国は交易条件悪化により、景気拡大にブレーキがかかります。2023年は前年に比して原油価格も低水準で推移したので、交易条件をみると、中米地域でプラス0.9%、資源産出国でもあるメキシコがマイナス1%、資源国の多い南米はマイナス4.4%となっています。ラテンアメリカ・カリブ地域全体ではマイナス2.7%です(注:いずれも2023年、CEPALの予測値)。

産業構造の違いは「影響受ける大国」の違いにもつながる

産業構造の違いは、影響を受ける国の違いにも関係してきます。メキシコ、中米、カリブ地域の場合、米国との地理的近接性もあり、同国の景気の影響も受け易くなっています。メキシコの貿易などもそうですが、中米諸国の国民で、米国内で雇用されている自国民からの移民送金の増減は、経済規模が小さい諸国には一定のインパクトがあります(ホンジュラスはじめ中米・カリブには移民送金の対GDP比は2割越えの国もある)。

多くの国の主要産業となっている観光業も然りです。ドル高下の原油安(この2つの逆相関はよく知られているところ)局面では、米国景気も堅調なケースが多く、その場合、中米・カリブ地域にとってはプラスとなる要素も出てきます。例えばエネルギー価格下落、米国からの移民送金増加、観光客増加などです。

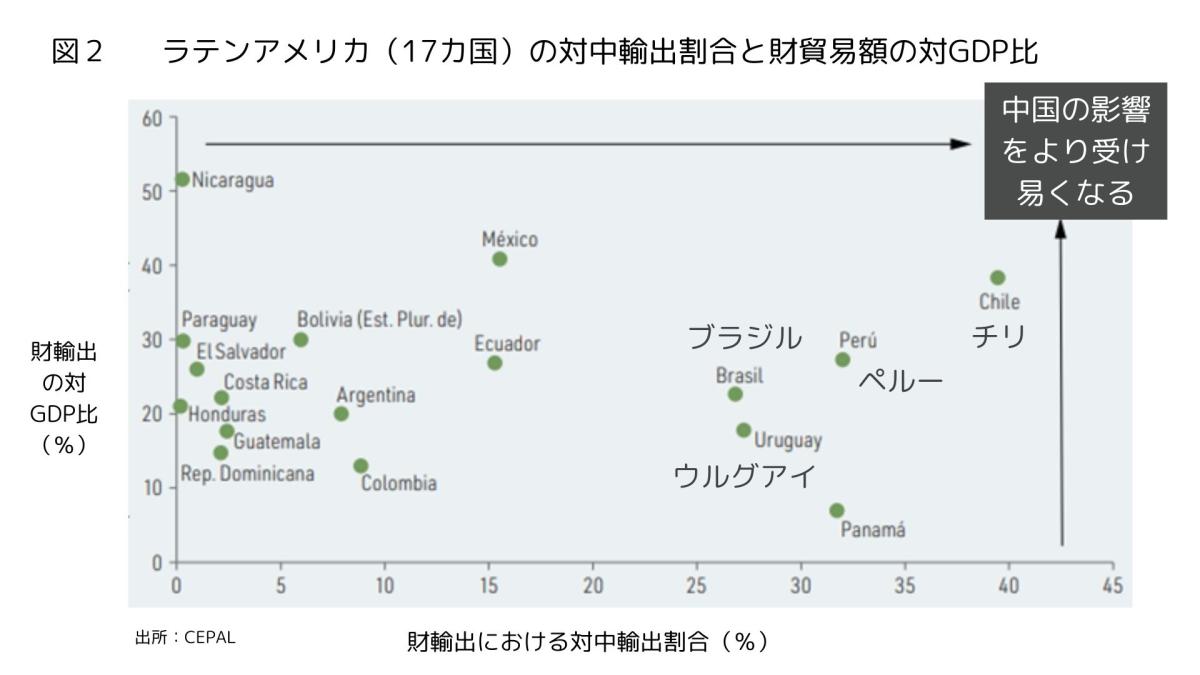

他方、資源国が多い南米は中国の景気動向、特に不動産の動向を受けやすくなります。直接中国に輸出する財の中でも銅などの金属資源は、同国における需給が国際価格に影響を及ぼすので間接的な影響も受けます。ただし、国際価格の場合は、米国などの金利の動向も絡んでくるので、南米経済を見る場合は、中国の景気以外にも、米国の金融動向ひいてはグローバルマネー全体の流れも把握しておく必要があります。

以下の図は右上の象限にあるほど中国経済の影響を受けやすい国であることを示しています。銅(電線の需要に左右される)やリチウムを産出するチリ、銅や亜鉛などを産出するペルーなどをみていただくと、財の輸出額における中国の割合(横軸)が高く、かつGDPにおける貿易の比率(縦軸)も高いことが分かります。この2カ国に次いで中国経済の影響を受け易いのが鉄鉱石や大豆など様々な資源を有するブラジル、そして牛肉や木材・紙パルプ、大豆などを輸出するウルグアイとなります。

(冒頭画像:筆者撮影 ブラジル・リオデジャネイロ)

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント