ユーザベースの非公開化について:金融のプロの視点②

随分時間が空いてしましたが、Uzabaseの非公開化案件の金融のプロの視点からの分析第二弾を投稿したいと思います。

様々な方々から「これはPE投資なのかVC投資なのか?」「バリュエーションは安いのか高いのか?」「どうやってカーライルはリターンを出すのか?」など質問を頂きました。それらにもお答えする形で書いてみました。

まず、100%バイアウト案件で投資ファンドがリターンを出すためには一般的に3つの方法があります。

(1)負債を返済する

(2)キャッシュフローを増やす

(3)マルチプルエクスパンション

です。

本件はLBOではない。

公開買付届出書の「買付け等に要する資金に充当しうる預金又は借入金等」を見ると、カーライルは今回の買収には銀行借り入れは三菱UFJ銀行から70億円のローンを借りただけで、残り560億円をカーライルのファンドからエクイティ投資を行う旨記載されています。

本件はいわゆるLBO(Leveraged Buyout)案件では事実上無いのです。LBOの場合、買収ファイナンスに占める負債の割合が半分以上あることが一般的です。

LBOであれば、安定的な利益を創出できる限り、仮に利益が全く増えず、取引倍率も変化せずとも、毎年負債を返済していけるのであれば、エクイティは増えるためカーライルはリターンを出すことが可能です。

一般的なLBOは以下の計算例のように、当初ローンを70億円ひっぱってきて、エクイティを30億円投下して100億円で買収した場合、仮にEXITする際にも同じ価格(例えばここでは100億円)でしかEXITできなかったとしても、負債がその間に返済されていればエクイティの価値は上がります。(1)負債の返済によりリターンが出せるのはこのためです。これをレバレッジ効果と言います。レバレッジを活用したバイアウトをLBOと呼ぶのです。

50~75%程度の買収資金をローンでまかなうことがPEファンドが行うLBO案件では一般的です。

例えば昨年発表されたベインキャピタルによるトライステージの買収では、公開買付届出書によると銀行から80億円のローンをひっぱってきており、ベインキャピタルはエクイティを30億円投下することと記載されています。実に買収資金の73%は借り入れでまかなわれることとなっていることが分かります。あるいは昨年発表されたべインキャピタルによる日立金属の買収では、公開買付届出書によると銀行からの2231億円のローンとべインキャピタルによる2345億円のエクイティで買付資金をまかなうと記載されています。買収資金の49%とほぼ半分を銀行ローンでまかなうこととなっていることが分かります。

それに対してユーザベースのバイアウトは、銀行ローンは買付資金のわずか11%しか占めません。これでは負債を返済することによることのみでリターンを上げることはカーライルとしてはかないません。

マルチプルエクスパンションとは?

(3)マルチプルエクスパションとは、カーライルによる買収時の株価の取引倍率よりもEXIT時にはより高い倍率でEXITできることを想定することを意味します。私がカーライルだったならば投資を決定するための前提条件にマルチプルエクスパンションはしません。

ユーザベースはSaaS企業では重視されがちなPSRでみると2倍もいっておらず、ARR倍率で見ても2倍台で安いから上場廃止したんだなど言っている方々もいましたが、再上場する際にPSRやARR倍率や他のバリュエーション指標で非公開化前の現在よりも高い倍率で取引されるようになると思えるでしょうか?

その可能性はあるかもしれませんが、再上場時に、上場廃止前よりも高い倍率で取引されるようになることを前提として投資判断は私ならしません。

より成熟した産業で明らかにバリュエーションが激安と思える水準だったのであれば、多少マルチプルエクスパンションを投資判断の際に織り込む可能性は否定しませんが、スタートアップ業界はPERやEBITDA倍率など通常の企業のバリュエーション尺度で見るとユーザベースはすでに随分高いとも言える水準でした(ちなみに日本の上場会社の半分以上はEBITDA倍率は6倍以下です)。IPO時に投資家がPSRだけで評価してくれる保証は無く、PERやEBITDAなど他の指標を重視してしまう可能性もなくはないでしょう。

公開買付届出書には以下と記載されており、公開買付けにあたって2025年の財務目標値を連結売上高450億円、EBITDA率15%から、連結売上高298億円、EBITDA50億円とする事業計画を策定したと書かれています。

カーライルによるバイアウト発表前日までの2022年12月期予想EBITDAは10~15億円でしたので、仮に間をとって12.5億円と想定していたとすると、発表前日までの株価を基準にするとEBITDA倍率で24倍でユーザベース株は取り引きされていたことになります。これがカーライルによるバイアウト発表前までの市場の評価ということになります。

それに対してプレミアムの乗ったカーライルの買収倍率はEBITDAで概ね55倍です。カーライルとしては、市場で24倍と評価されていた株を55倍も払って買ったことになるわけです。EBITDA倍率で見ると決して安い買い物ではないと言えるでしょう。

世の中一般でいうと高いバリュエーション水準にあるストートアップ業界で、更にバリュエーションのボラティリティも高い業界です。バリュエーションとはサイエンスではなく、アートだと金融業界ではよく言われるのですが、それはバリュエーションは機械的に利益や成長率といった数字を入力すればポンっと出てきて、その通りに株価が決定されるということは無く、様々な複合的な要素を総合的に判断することから言われています。ある倍率が高いと言われることもあれば、数か月後にはやっぱりちょっと高すぎたよねと言われるようなこともあります。ITの中でも投資家が魅力的だと思うサブセグメントに変化が生じるようなこともあるでしょう。昨年見られたような成長よりも利益重視に突然なったりといったこともあるでしょう。

マルチプルエクスパンションが起こるかどうかは、最終的には再上場時に市場が決めることなので、カーライルや経営陣がコントロールできることではありません。

マルチプルエクスパンションを想定するとなると、EBITDAの55倍で買った会社を、55倍以上でEXITできることを想定することになってしまいます。確かに、仮にマルチプルエクスパンションを想定して、3年後にEBITDAの110倍で売却できれば、カーライルとしては仮にEBITDAが10億円から全く増えずともIRR25%とCRM2倍を達成できることになります。

しかし、バイアウト前日まではEBITDAの24倍で取引されていた株がEXIT時に110倍になっていることを前提として投資するのは狂気としか思えませんのでそうは考えていないはずです。

むしろEXITマルチプルは25倍程度まで下がるダウンサイドシナリオすら想定している可能性が高いと思います。

私がカーライルならば、ユーザベースの投資に関しては、バイアウト前のユーザベースの株価バリューエーションの取引倍率は今後も変わらないというシナリオをベースケースとして、それでも投資リターンがきちんと出るのかを見ます。マルチプルエクスパンションが起こるのであればそれはラッキーなアップサイドシナリオとして考えるものの、マルチプルエクスパンションが起こらなければ投資リターンがきちんと確保できないのであれば投資を実行しないということです。

その上でマルチプルエクスパンションがなくとも十分にリターンが出るキャッシュフロー・利益の増大を織り込んで投資決定したと考えます。

(2)キャッシュフローを増やす

そうするとカーライルとしては、本件ではリアルにキャッシュフローをきちんと増やさなければ儲からない投資になっていると言えます。買収時に負債調達をほぼしていませんので、負債の返済によるエクイティの増加効果(レバレッジ効果)は期待できませんので、キャッシュフローを大幅に増やさなければリターンは出ないと言えます。

ちなみに、PEファンドは投下エクイティのリターンについて通常2つの指標で計測されており、一つはIRR(Internal Rate of Return)、もう一つはCRM(Cash Return Multiple)です。

IRRは年間の期待収益率であり、仮に100億円エクイティを投下したものが120億に1年後なってEXITできればIRRは20%ということになります。一般的にPEファンドの目標IRRは25%です。ファンドによっては20%だったり、30%だったりもしますが、業界平均としては25%だと考えおけばよいでしょう。

CRMは投下エクイティがEXIT時に何倍になったかを測る指標です。100億円エクイティを投下したものが、120億円でEXITしたならばCRMは1.2倍です。一般的にPEファンドの目標CRMは3年で2倍、5年で3倍です。

計算の早い人なら分かると思いますが、100億円投下した資金がIRR25%で投資が回るならば、おおよそ3年で2倍、5年で3倍になる計算になります。

このぐらいのリターンをPEファンドは投資先企業に要求しているということです。

カーライルとしては本件は本当に利益を確実に増やさなければ儲からない投資になっていると言えます。

カーライルが満足するリターンを出すにはどうすべきなのか?

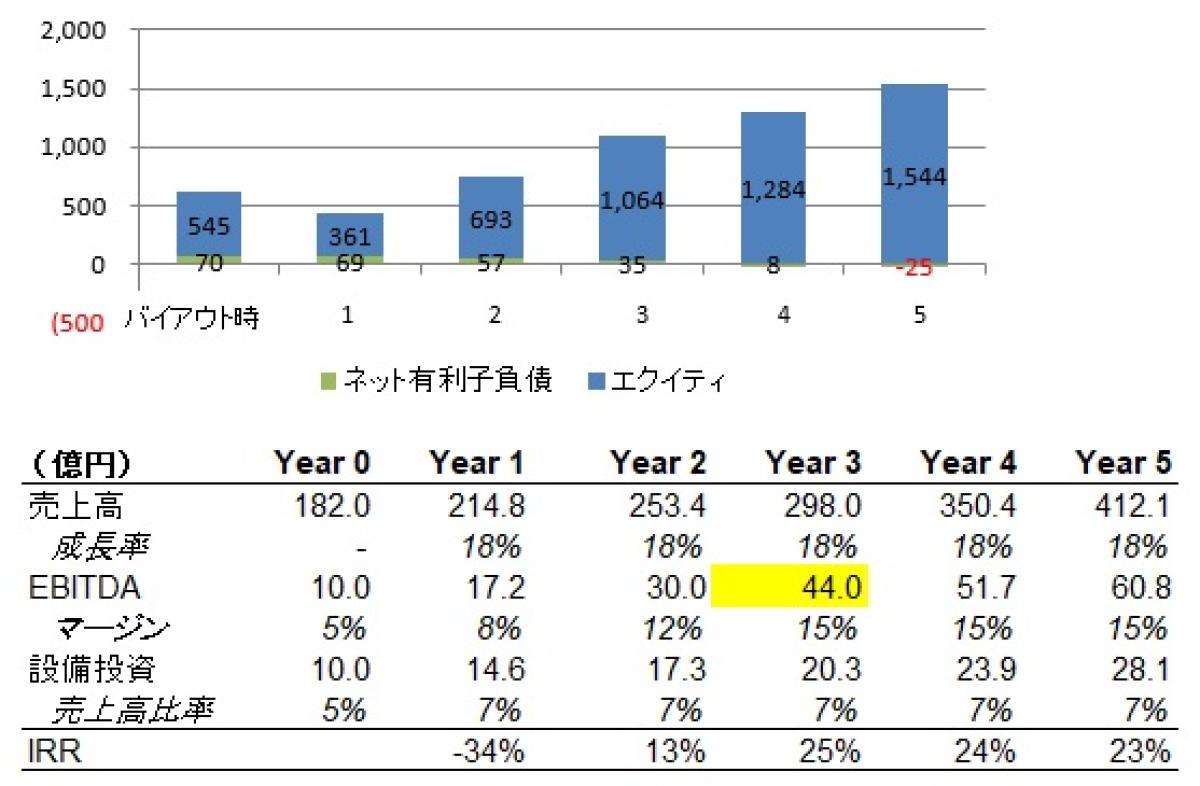

カーライルが2025年12月期末にEXITすると想定した場合に、IRR25%を達成するにはずばりEBITDAは最低いくら達成していなければいけないのでしょうか?

これは実はLBOモデルを組むことで計算可能です。ユーザベースの経営陣は投資銀行出身者もいますので、この辺重々理解した上で本バイアウトを受け入れる選択肢をしていると思います。

仮にEXIT倍率はEBITDA倍率で25倍であると仮定し、買収時に70億円銀行から調達したローンは3年で35億円まで減少しており、また元々あったネットキャッシュは投下エクイティの回収原資に使って無くなっていると想定します(その他細かい想定として、金利は2%、税金支払いは想定せず。また2023年12月期、2024年12月期は、2025年12月期の目標値に向けて概ね線形に間を取った数字となると想定。2025年12月期以降もそのまま伸びると想定)。

この場合、2025年12月期のEBITDA目標として、経営陣が新たな事業計画目標としているEBITDA50億円ではなく、44億円あればIRR25%を達成できることが分かります。

ちなみに3年後EXIT IRR20%であればEBITDA39億円が目標となります。

モデルの数値シミュレーションは細かな単位では前提条件をちょっといじるだけで変わるわけですが、EXIT時のEBITDA倍率を25倍と想定するならば、2025年12月期のEBITDAは少なくとも40~45億円が必達目標ということが言えそうです。ほんとかよと思いたい人もいるかもしれませんが、数値シミュレーションは残酷で、このぐらい本当にいかなければカーライルは納得しないでしょう。

また、仮に経営陣が打ち出した2025年12月期EBITDA50億円を実現すれば、3年後EXITのEBITDA倍率25倍想定で、ちょうど約IRR30%となります。カーライルもこの辺の目線感を踏まえて本バイアウト投資の意思決定をしたのかなと思っています。

本件はPE投資?VC投資?

前述の通り、本バイアウトはLBO案件ではありませんので、典型的なPE投資とは言えません。むしろEBITDAが10億円から少なくとも40億円以上まで拡大することを前提としている投資であることからグロース投資と言えます。グロース投資は通常マイノリティ投資ですが、グロース投資にも関わらず100%バイアウトの形態を取っていますので、カーライルとしても相当なリスクをとった投資になっていると言えるでしょう。

逆説的に、それだけのリスクを取ろうと思うぐらい現経営陣がきちんと事業成長を実現させてくれるだろうと信じて投資を行ったということでもあると思います。

つまり、本件は今までのPE投資やVC投資、あるいはグロース投資という枠にはまらないタイプの投資だということが言えます。このような新しい投資の取り組みに果敢にチャレンジしたユーザベース経営陣とカーライルの関係者には是非とも成功案件となることを陰ながら応援しております。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント