【計算式】外国人投資家の求める『増配』の意味

「マクロ経済教室」へようこそ。先日、THE UPDATE で日本の株高について議論させていただいた。番組内で言及があったものの、もう少し深掘りしたかったテーマについて執筆してみようと思う。お付き合いください。「企業価値」を高めるために、自社株買いや配当の施策を積極化させている企業が増えている。日本が変わろうとしている事に期待が高まっているものの、表面的な改革に終わってしまうという「落とし穴」もあるのだ。今回は、自社株買いと増配によって企業価値が高まるロジックを確認しつつも、その一段「奥」に求められている真実のメッセージを明らかにしてみる。

■話題の「PBR1倍割れ」の問題点

東証は今年1月、継続的にPBRが1倍を割れている上場企業に対応策を求めた。東証のCEO自らが「株価や時価総額を意識した対策を取りなさい!」とメッセージを出したことは異例だ。

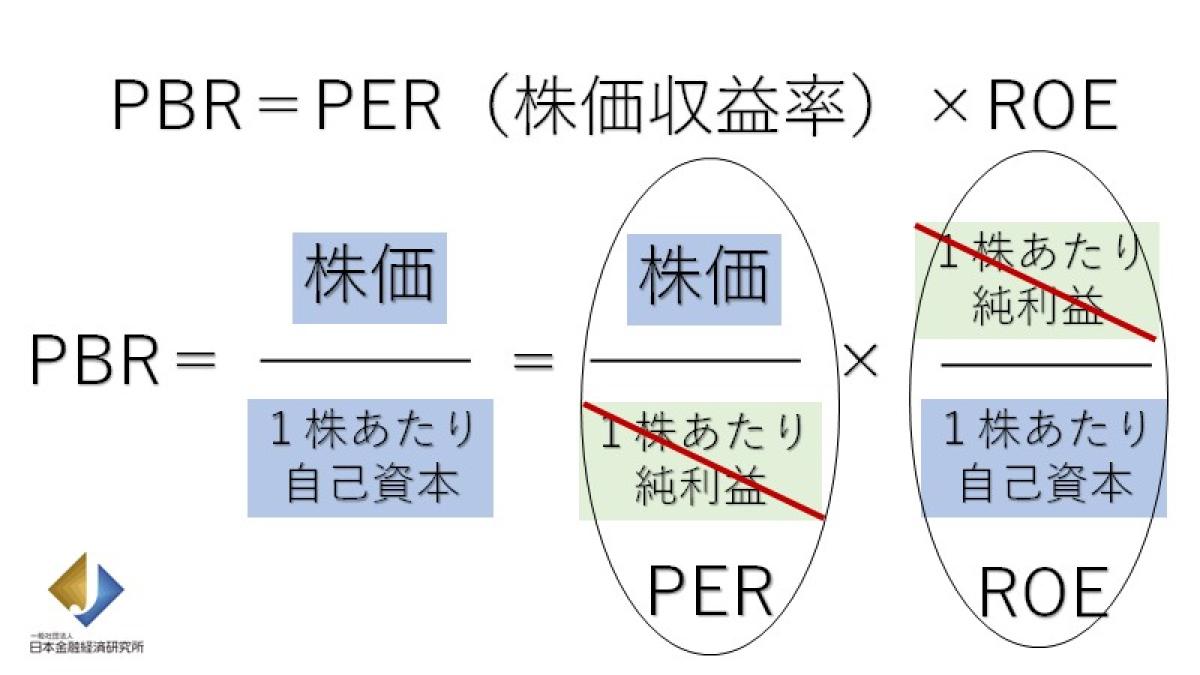

PBRとは株価純資産倍率で株価が1株当たり純資産(BPS:Book-value Per Share)の何倍まで買われているか、すなわち1株当たり純資産の何倍の値段が付けられているかを見る投資尺度。1倍を下回り続ければ「解散価値割れが続いている」ことになり、企業が資本効率を重視していないと見なされる。トヨタも最近まで1倍を割れていた。そこで、手っ取り早くPBRを改善できる対策が、自社株買いと配当になる。

■自社株買いは「呼び水」本質的ではない

上記の図のように、自社株買いをするとPBRが是正されるロジックはこうだ。

PBR = PER(株価収益率)×ROE(自己資本利益率)

自社株買いで資本を減らすことはROEを上昇させ、PBRの改善につながる。PERは投資家の期待値のため、効果的な投資家向けの発信であるIRがカギになる。PERに働きかけるには、地道なIR活動と浸透するまでに時間がかかる。ROEの数字を表面上、改善するには自社株買いと配当を出すなど資本を使って減らすため、分かりやすく改善される。

しかし、PBR是正の本来の目的は稼ぐ力を高めること。企業のキャッシュの使い方や、事業ポートフォリオのあり方を問うている。自社の資本コストを理解し、それを上回るリターンが得られる事業に投資していく。採算が悪い事業は見直しや売却の判断をするといった財務のものの考え方をもう一度しっかりとやって欲しいというのが東証のメッセージのはず。

自社株買いを打ち出せば、海外投資家の呼び水になるし、改革のメッセージをマーケットに伝える姿勢は素晴らしいこと。しかし、単に、資本を減らす作業だけに終わらないことを願う。特に、配当をどんどん出すだけならば、日本企業の資本が海外投資家へ「富の移転」が起きているだけだ。この点に関しては番組ないで、黒瀬さんも強く話されていた。

失われた30年の中で、貯めきた内部留保を海外投資家へ配当として渡すだけでいいのか。次なる成長のために使わず、気づけばもう手元に現金がないといったことにならないのか。思考を巡らせて欲しい。

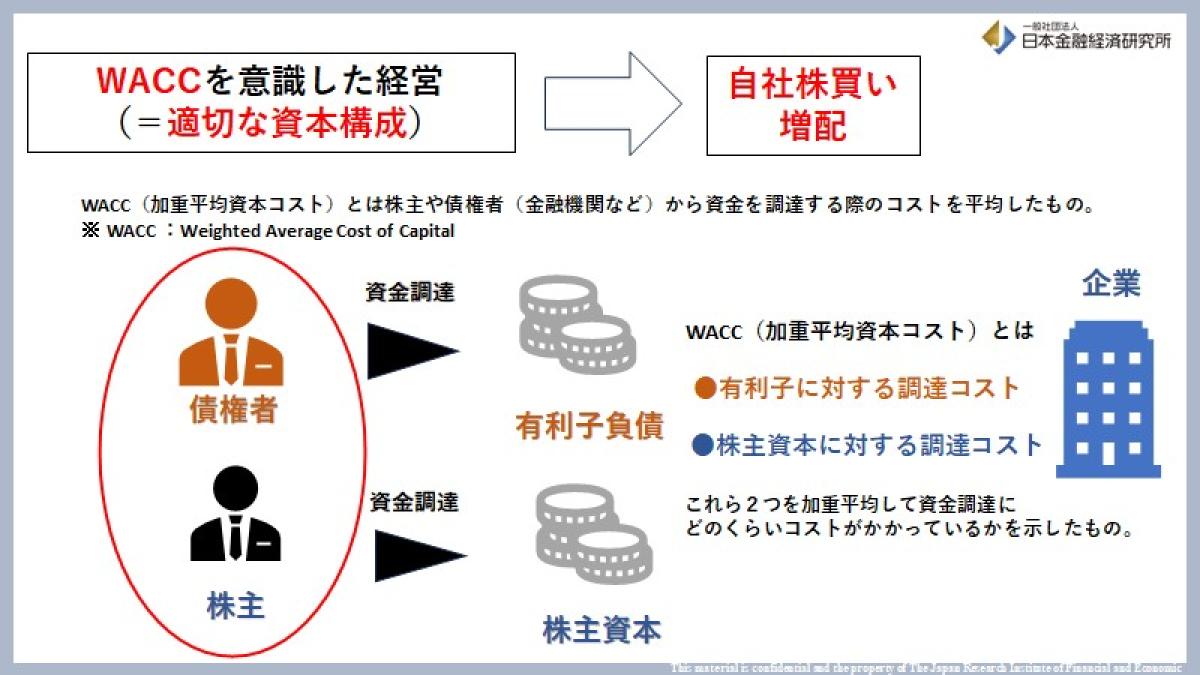

■WACC 経営とROIC経営、どちらも重要

上場企業に求められることは非常に多いため、執筆しながら心が痛む。

ただ、こうした取り組みをしっかり出来ている企業はマーケットからの評価が高まっているケースが多いため、計算式と図式化してみる。

ここまでお話した、資本を意識した経営はWACC(ワック)経営の考え方になる。 WACCは、加重平均資本コスト(Weighted Average Cost of Capital)のことで、銀行からの有利子負債や株主からの株主資本に対するコストに重点を置く。

私なりの視点になるが、WACCは銀行や株主への”配慮”をして『どうやったらコストを下げてお金を調達できるか』と企業が考えることだと思う。主体というか、実権は債権者や株主側にあるように思う。例えば、新規のリスクの高い事業にチャレンジしたい場合、銀行側は貸したお金を回収できない可能性が高い場合には、それに見合ったハイリターンを求めてくるため、企業側の資本コストが高くなる。

株主視点では、投資に対してどの程度リターンである配当金や株式の値上がりがあるのかを企業側に求めてくる。もちろん、こうした企業側の姿勢を読み取って、機関投資家などが投資を行うため、非常に重要な経営指標になる。

WACCの視点に加えて、次の視点も企業経営にあると、なお良い。

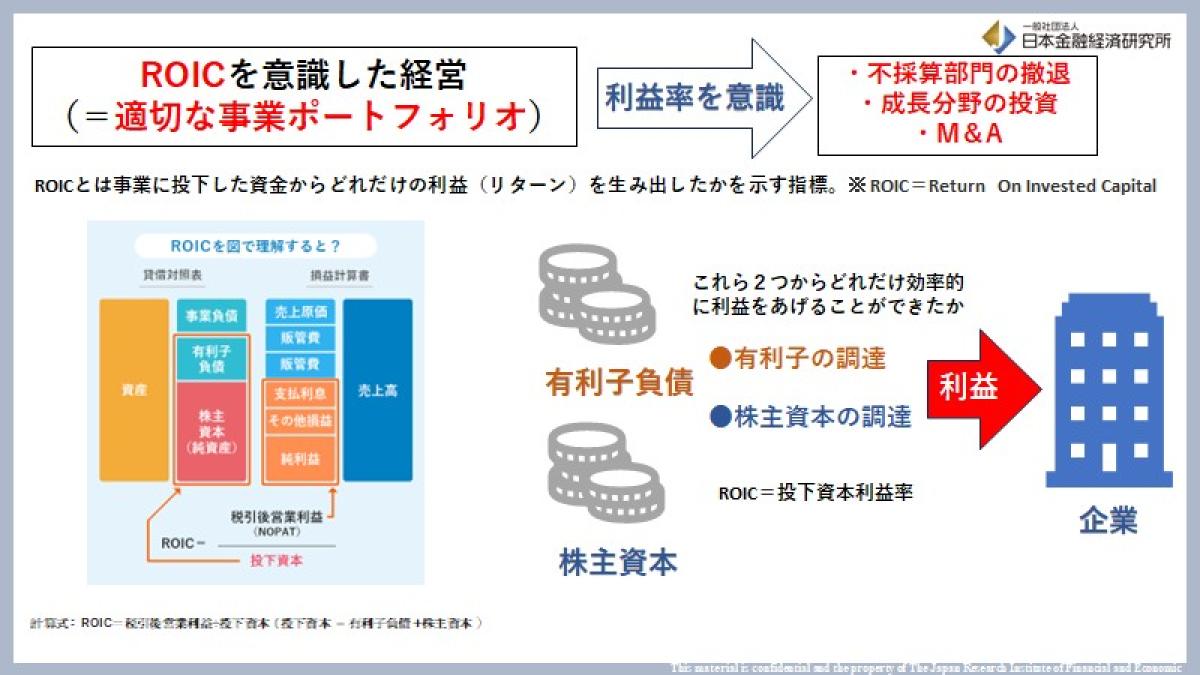

ROIC(ロイック)経営の視点。ROICは、WACCに比べると企業が主体的になる指標、攻めの指標だと思う。

Return On Invested Capitalの略称で、企業と債権者(銀行など)から調達したお金に対して、どれだけ効率的に利益をあげることができたかを測定する財務指標だ。利益率に重点を置いて事業を考える。

計算式:ROIC=税引後営業利益÷投下資本(投下資本 = 有利子負債+株主資本)

そうなれば、企業としての行動は、不採算部門の撤退、成長分野への投資、M&Aなどになり、未来を向いて、真に稼ぐ力を高めるためのアクションを考えるようになるだろう。

■日本経済の好機を逃さないで

日本は地政学の視点から見ても、ビジネス上、アジアで重要なポジションだ。脱中国の地政学リスクは、今のところ日本への投資を加速に繋がっている。半導体企業を海外から誘致することにも成功し、最近では、データセンターを日本に置く企業も増加している。

半導体の工場が日本に集まれば、サプライチェーンを確立でき、世界からも信頼できる場所になる。6月26日に発表された、官民ファンドの産業革新投資機構(JIC)が 半導体材料大手のJSRを約1兆円で買収し、非上場化させる方針も評価できる。官民で日本のコア技術を守る姿勢を感じる。まさに、反転攻勢だ。

これまでヘッジファンドは日本オフィスを撤退させてきたが、もう一度、日本にオフィスを置くファンドの動きもある。こうした動きは、明らかに日本に追い風だ。この好機を逃さず、本質的な改革がなされることを願う。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント