過熱するLNG投資、貿易と船から今後を見通す(LNG船編)

Shippioの田中です。今回はLNG動向第3弾(最終回)としてLNG船の発注状況やLNG船の航海状況を見ていきましょう。今回も引き続きInternational Gas Unionが発行するWorld LNG Report2022から情報を引用していきます。LNG投資に関する過去の過去の記事は以下をご覧ください。

LNG船から何が分かるのか?

LNG船は液化した天然ガスを長距離輸送するための重要な手段です。LNGの需要が高まり長距離を輸送するニーズが高まるほど、LNG船自体の需要も出てきます。一般的にLNG船のような外航船を製造するには、オーダーしてから2~3年は時間がかかります。そのため、LNG船のオーダーがどれだけあるかという視点も、プラントの製造計画と同様に、LNGの需要と供給を読む材料になってきます。

これらの情報に触れることは一般的ではないかもしれませんが、船の世界ではどれだけ発注があるのか、いつどれだけの船が出てきて、全体としての輸送能力がどれくらいになっているのか常にウォッチしながら計画を立てています。

世界のLNG船の変化

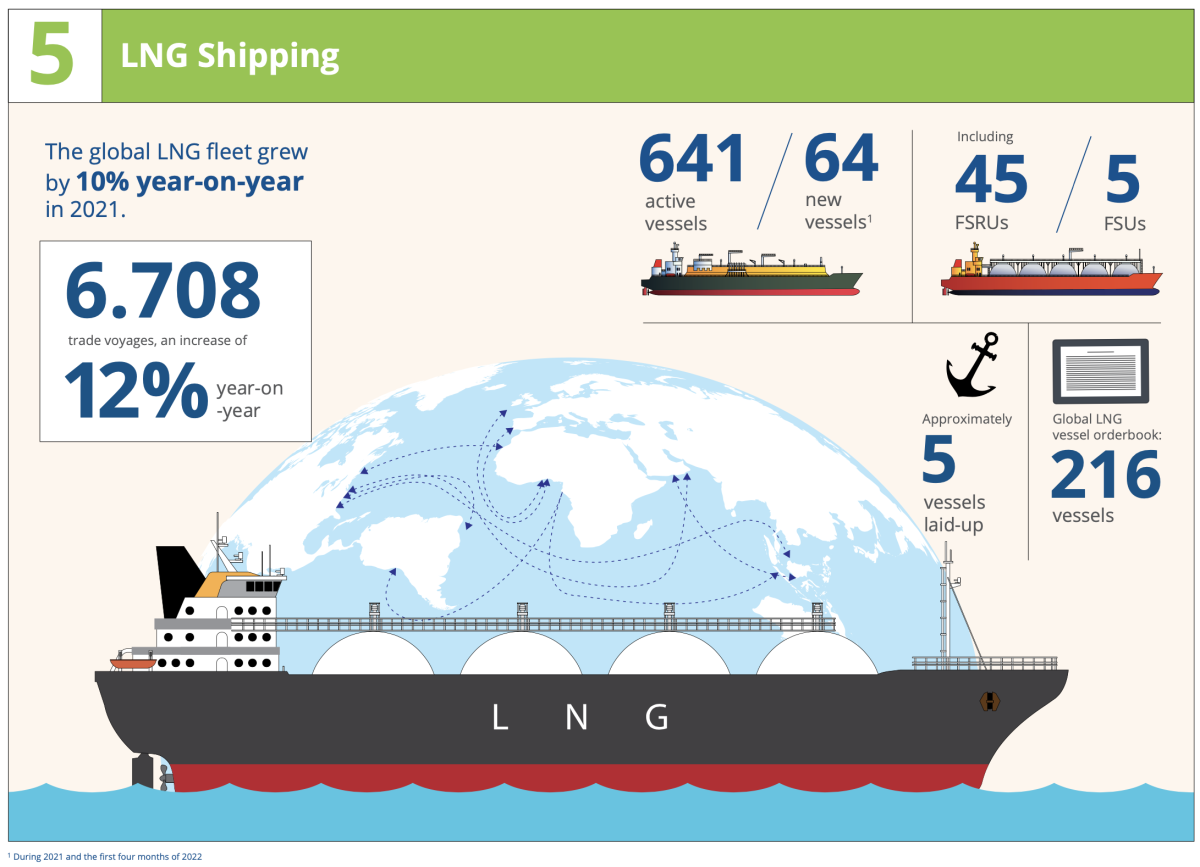

まず、全体のサマリーです。World LNG Report2022から画像を引用しています。2021年LNG船の各項目の伸びは以下の通りです。

- LNG船の年間航海数は6,708で昨年対比12%増

- 稼働するLNG船の数は641隻で新造船が64隻となり昨年対比10%増(※新造船数は2021年と2022年4月までの合算)

- 稼働するFSRUsは45隻でFSUsは5隻

- 稼働していない係船された船は5隻

- 注文済みのLNG船は216隻

さあ、これらの詳細を見ていきましょう。

現在稼働中のLNG船の特徴と建造予定について

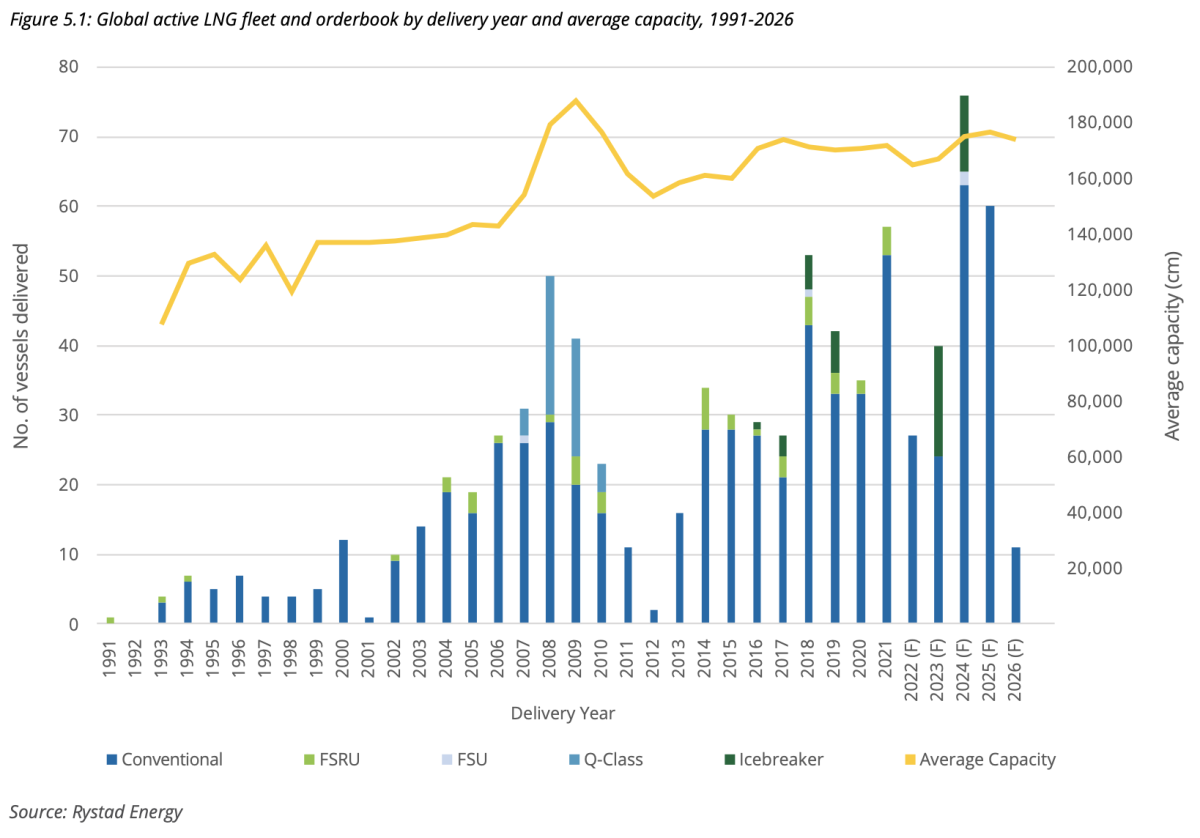

現在のLNG船団の特徴を見ていきます。上グラフにおいて左縦軸の棒グラフはその年においてデリバリーされた(稼働が開始したと読み替えてください)LNG船の数を、右縦軸の折れ線グラフはデリバリーされた船の平均的な容量を表しています。※cmは”cubic metres”です。

大きなトレンドを見るとLNG船の建造数は増加しており、3~4年後のスパンでも船のデリバリー数が増えていくと言えます。

LNG船1隻当たり200~300億円は建造費がかかるため、投資規模としても大きく、毎年の建造量は景気の波に左右されます。リーマンショック前に一度建造の山ができており、リーマンショック後も徐々に建造数が伸びてきていますね。

2021年に納入された57隻の新造船のうち、1隻を除くすべてが、170,000立方メートル(cm)〜180,000 cmの容量を持っており主流になっていると言えそうです。このサイズの船は、2016年のパナマ運河の拡張後の上限容量内で通航可能であり、2007年から2010年の期間に45隻も建造された200,000 cm以上のサイズを誇るQクラス船のトレンドから転換されたことを示しています。しかし、最新世代の推進システムへの移行に伴い、経済規模、柔軟性、ターミナルの互換性によっては、今後、200,000 cmの船が再び登場する可能性があります。

過去20年間にLNG貿易が急増したため、世界のLNG船団は比較的若いと言えるでしょう。20年未満の船舶が活動的な船団の90%を占めており、新しい船舶はより大型で効率的であり、運用寿命にわたるプロジェクト経済性もはるかに優れています。

2022年4月末時点で、世界のLNG発注台帳には216隻の船舶が建造中で、現在の活動的な船団の3分の1に相当します。LNG貿易が液化能力の予定された増加に合わせて引き続き成長していくでしょう。2022年末までに28隻の追加キャリアが納入され、2023年には40隻が納入される予定です。

船が増加している中で、LNG船の航海数はというと、2021年には、6,708回のLNG輸送航海が行われ、2020年の5,757回から12%増加しました。アジアが依然として主要な需要地である一方、ロシアとウクライナの紛争に直面して、ヨーロッパの輸送航海は11%増加し、今年に入って1,435に達しました。

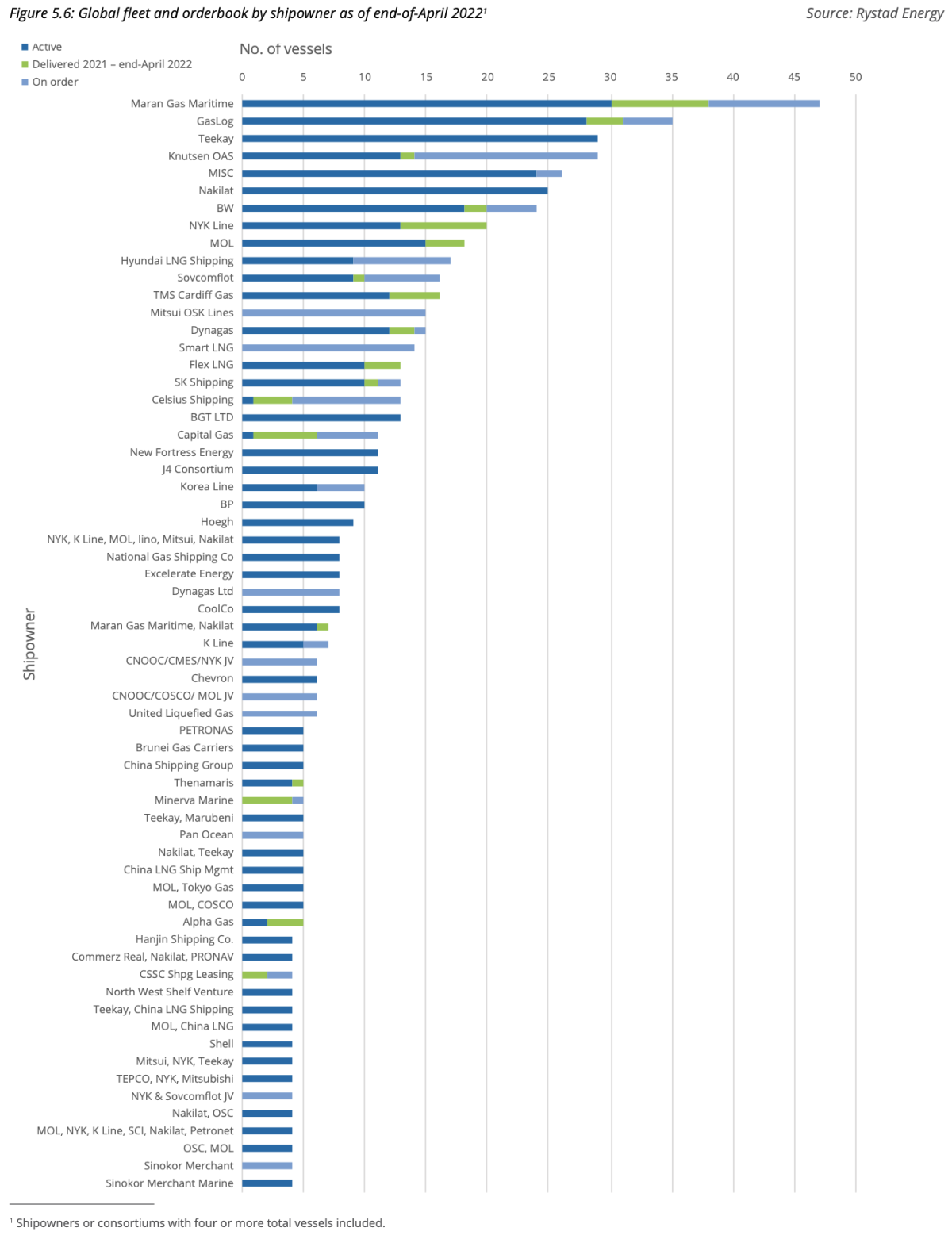

LNG船をオーダーしている船主の動向

面白い情報があります。上グラフは2022年4月時点におけるLNG船オーナー企業の所有または発注数を示したグラフになっています。具体的にどの企業がLNG船を多く所有しているかが明らかになっています。

2022年4月末時点で建設中の液化天然ガス(LNG)船は216隻あり、そのうち150隻が2021年から2022年4月末までに発注されたものということです。専門誌の有料記事にはなってしまいますが、日本では商船三井がLNG船の投資には積極的です。

投資加熱の影響で2024年から2025年に予定されているデリバリー数が年間平均よりも多いため、わずかにデリバリーが遅延する可能性があるようですが、それに輪を掛けて昨年は注文数が記録的な年となり、カタールエナジーやペトロナスなどの大型プロジェクトに伴う注文が引き続き予想され、韓国や中国の造船業者が引き続き対応することが予想されます。上記の商船三井のインタビューでも、課題として造船所の船台不足が挙げられていますね。

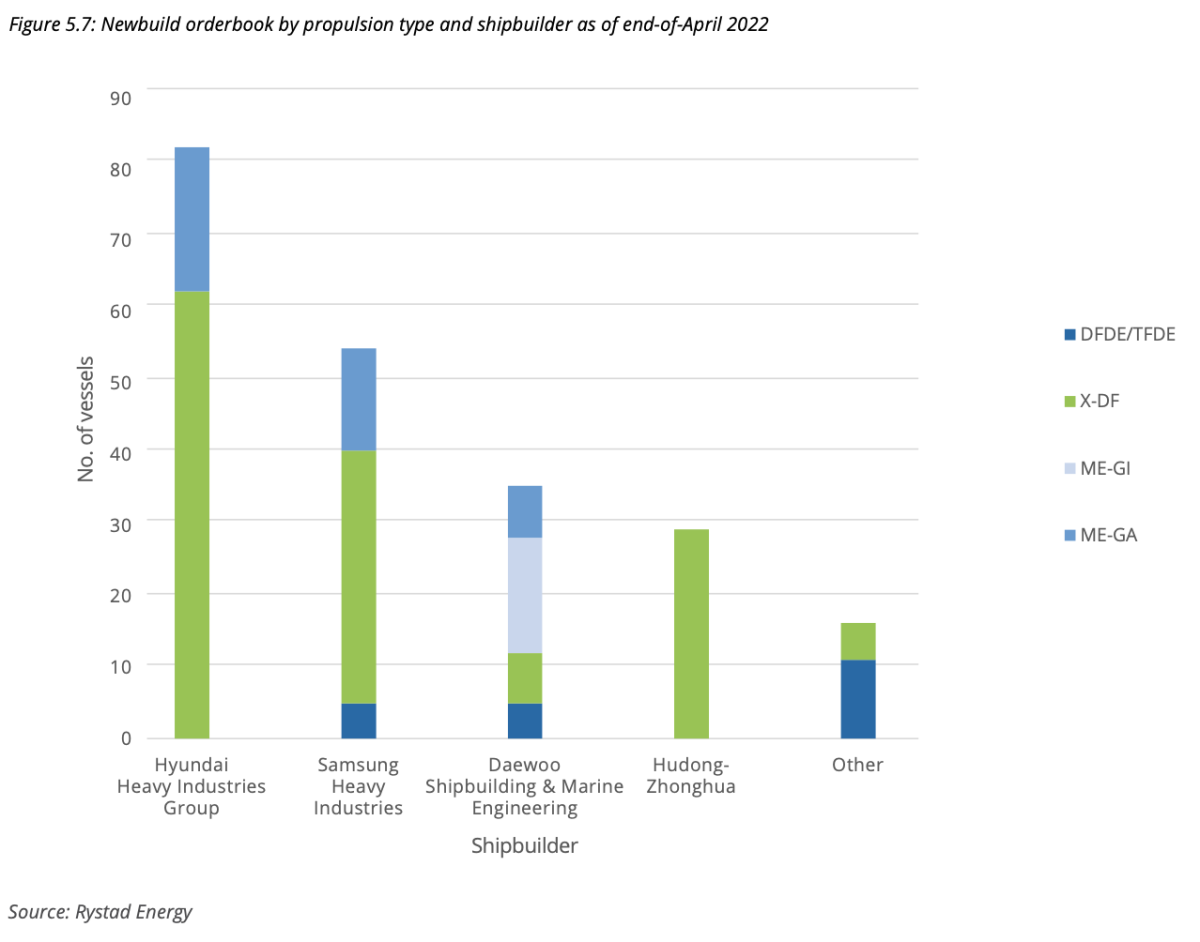

LNG船を建造している造船所の動向

上グラフはオーダーを受けている造船所毎のオーダー数と推進力の種類を示したものですが、ここでは造船所毎のオーダー数に着目します。そもそも造船所市場というのは、日中韓の3カ国でシェアの95%を占めています。ただその中でも建造するための技術力の高いLNG船においては韓国が一歩突き抜けている状況です。

グラフを見てみると、韓国の造船業者である現代重工業グループ、サムスン重工業、及び大宇造船海洋は、LNG船のトップ3の造船業者であり、それぞれ82、54、35の受注数を持っています。中国の造船業者、華東重工は現在29隻の船を製造しており、この中に日本の造船会社が入っていないのは寂しいところです。

LNG船の納品リードタイムは発注日から30〜40ヶ月後と言われています。ですが、近年の環境配慮や技術の進化によって、新しい推進システムが導入されると、さらにこれが伸びることもままあります。ただ少なくとも3年程度の時間がかかるということは、通常のバラ積船が12~24ヶ月のリードタイムであると考えると、計画からデリバリーまで時間を要することを逆算して、このタイミングで発注を増やしていると捉えた方が良いでしょう。

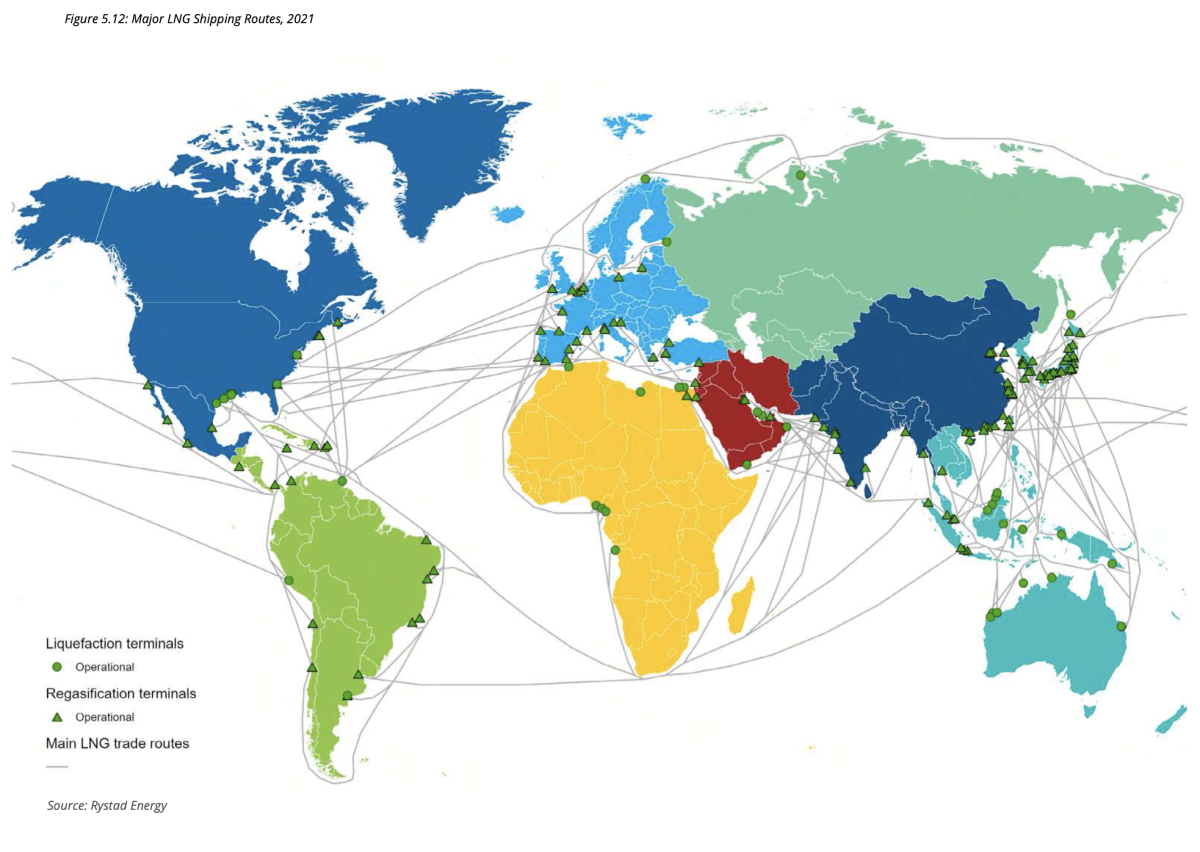

LNG船の航海動向

本シリーズの一本目の記事(貿易編)でも記載しましたが、LNGの最大の需要地はアジアとヨーロッパです。上図の主要なLNG航路を見ても、世界の様々な需要地から、日本や中国、そしてヨーロッパに線が集まってきており、その大半が▲の再ガス化ターミナルになっています。本記事の最後にLNG船の航海動向を見ていきましょう。

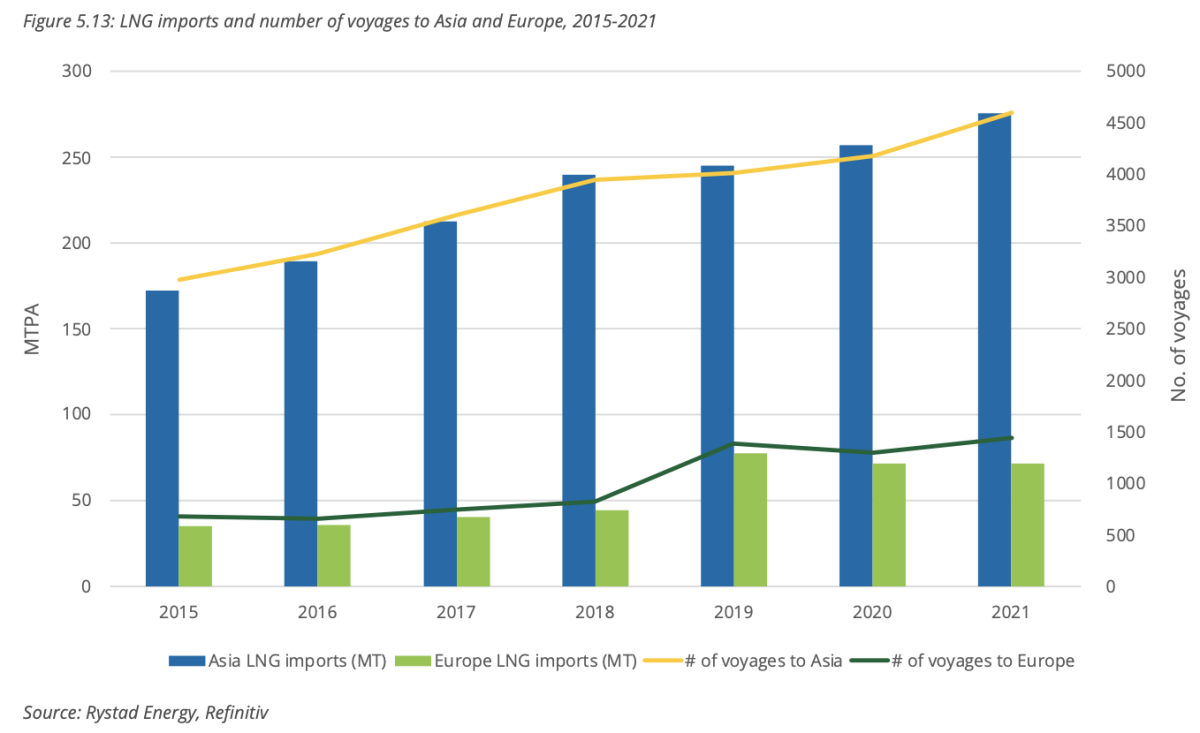

上グラフは、アジアとヨーロッパにおけるLNGの輸入航海数の推移です。特にアジアの伸びが顕著ですね。2021年は6,708件のLNG貿易航海があり、2020年から12%増加しました。

欧州やアジアへのLNG貿易航海の数は、年々の液化や船舶の配達の増加に伴い、2015年以降上昇しています。パナマ運河は2016年に拡幅・深化され、より多くの通過が可能となりました。その結果、アメリカのサビーンパスターミナルから日本の川崎LNGサイトまでの航海距離と時間は、パナマ運河を通ることで9,400海里(nm)と29日に短縮されました。これに対して、スエズ運河を通ると14,500海里と45日、喜望峰を回ると約16,000海里と49日かかります。

2021年3月、エバーギブンのコンテナ船がスエズ運河で座礁し、1週間にわたり通航不能になりました。この時期には16隻のLNGキャリアがスエズ運河を通過する予定でしたが、そのうちのいくつかは代わりにグッドホープ岬を回航する航路を取りました。2021年にはアジアへの航海が4,598回あり、中国の需要が強まったことや、年初からの寒冷な冬、石炭不足、年末の強い産業需要などが原因で、前年比10%増加しました。欧州への貿易航海は11%増の1,435回となり、LNG供給においてアジアと競合しました。

2021年に世界で最も航海があった航路は、オーストラリアから日本への航海で452回。これに近い航海回数がオーストラリアから中国への447回でした。欧州への航海で多かったのは、イタリアへのカタールからの76回の輸送でした。世界で最も多くのLNGを受け取ったのは、日本、中国、韓国で、それぞれ1,523回、1,192回、715回で、1隻あたりの平均航海回数は2021年に10.6回となっています。

このように数字で見ていくと、如何に日本をはじめとするアジアが世界で見てもLNGの需要を牽引しているかよく分かっていただけるかと思います。現時点での需要に加えて、今後の投資を踏まえても、まだまだ流通量は増えていくでしょう。

終わりに

3回のシリーズを通じてLNGへの投資動向を見てきましたが、LNGの動向を把握するという観点でも様々な切り口があること、さらにプラントや船といった切り口でみると先々のイメージが定量的に見えてくることがお分かりいただけたのではないかと思っています。

本記事の内容を現在の社会情勢と絡めながら3つのポイントで振り返ると、

・LNGを運ぶことに対しても投資が必要だが、船1隻を作るのでも3年の時間を要する。そのため、今船への投資も加速しているが、それが稼働するのはおよそ2025~26年になる。

・船会社もこれはチャンスと捉えて、2021~22年に稼いだお金をLNG船に投資している企業もいる。一方で、造船の観点からみるとLNG船の建造には技術が必要で韓国に多くを依存していることと、船台が不足しており大量に作ることができない。

・航海の観点から見ても需要地であるアジアへの航海が圧倒的に多い。供給地から需要地への航路も船の仕様によって決まってくるが、運河のようなチョークポイントが詰まってしまうと、供給が遅れ私たちの電気代にも影響してくる。

ということが、レポートの内容から浮かび上がってくるのではと思います。

昨今エネルギーの安定供給は各国にとっても大きな課題であり、環境面も配慮するとLNGも引き続き影響力が大きくなっていくでしょう。今後を見通していく一つの参考として、こういったレポートを参照することも一つの手段になるはずです。今後も面白いデータが記載されていて、広く公開されている文献を解説していければと思います。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント