マイナンバー制度・カードの論点整理

マイナンバーカードの導入を巡る誤作動や誤登録が大きな話題を呼び、世論調査によっては「マイナンバーカードの活用に不安を感じる」方が7割を超えるに至っています。

出演している報道番組でも2回に渡ってメインテーマとなりましたが、改めてこの問題はそう単純ではなく、このトピックスで扱うべきテーマであると考えたため、ここで全体の論点を整理させていただきます。全体像と構造を可視化することが目的であるため、細かい議論は意図的に省略する箇所があります。もし抜けている観点があれば是非コメント等でご指摘ください。精査の上更新していこうとおもいます。

1. マイナンバー制度とマイナンバーカードのそれぞれの目的

マイナンバー制度とマイナンバーカードは、それぞれ目的が全く異なります。大雑把に言えば、マイナンバー制度は、国民の「識別」のためにあり、マイナンバーカードは、国民の「認証」のために存在します。

国民を「識別」するための番号は、マイナンバー以外にも以下のように多数存在しています。

・住民票コード

・運転免許証番号

・被保険者番号

・在留カード番号等

しかし、これらは様々な組織・機関ごとに管理している番号であり、それらの機関を超えた連携を行う際に用いられるのがマイナンバーという共通番号です。ただし、それぞれの機関がマイナンバーを用いてシステムを運用するわけではなく、引き続き機関毎に固有の識別番号(ID)を用いた運用を行っています(趣旨は後述)。

なぜ、複数の機関を超えた国民の「識別」を行うのでしょうか。

法律は、①国民の利便性の向上、②行政の効率化、③公平・公正な社会の実現を目的として掲げています(総務省Webサイト)。

一方、マイナンバーカードとは、国民の「認証」のために存在します。行政手続を中心に、本人にしか認められない手続を進めるには、何よりも本人であることの認証が肝要です。そこで導入されたのが「マイナンバーカード」です。(ただし、個人的にはこの名称は”マイナンバー”という用語が入っているために迂闊には利用できないという勘違いをもたらすため、「本人認証カード」といった別名称に変えたほうが良いのではないかと考えています。)

以下、マイナンバー制度とマイナンバーカードのそれぞれについて、漠然と不安視されるリスクを列挙しながら、それに対するカウンターの主張を整理する形で議論の構造を明らかにしていきます。

2.マイナンバー制度に対する議論

2-1. プライバシーの侵害リスク

指摘:マイナンバー制度は、政府が個人情報を一元的に管理することを可能にし、国民のプライバシーを侵害する可能性があるとの指摘があります。

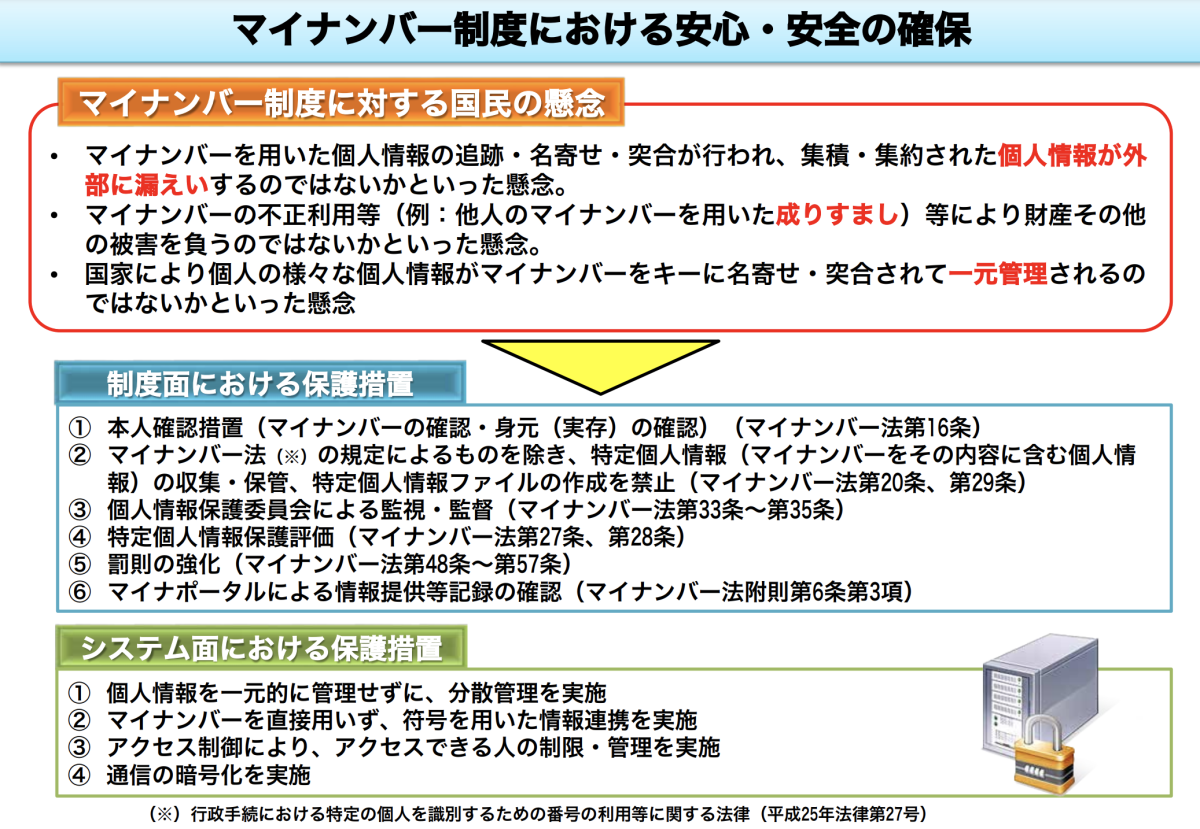

反論:個人情報は一元的管理を行わないシステムが採用されています。これまで通り、個々の行政機関がそれぞれのデータベース等において個人情報を管理しつつ、複数の行政機関を超えた連携が必要な場合(たとえばコロナ禍において感染状況を主管する厚労省、ワクチン供給で連携する国交省、補助金政策を主管する経産省、所得状況を主管する国税庁が連携する場合)にのみ、マイナンバーを用いてそれぞれのデータを識別することを可能にしています。ただし、その場合もマイナンバーそのものを用いて各情報を引き出すわけではありません(以下デジタル庁資料を参照)。

私見:政府の対策に加えて、行政機関が各個人情報を取り扱った場合のログを残し、データ主体本人が確認できる仕組みを取り入れることで、信頼構築が進むのではないでしょうか(類似システムをエストニアが導入していると理解)。なお現在マイナポータルでもマイナンバーを用いた紐づけを行われた場合に本人がその取扱状況を確認することができますが、これは「マイナンバーが用いられる場合」、すなわち複数の行政機関を超えた連携のためにマイナンバーが用いられたケースのみであって、単一の行政機関内の情報の取り扱いまでを可視化するものではありません。

2-2. 監視国家化リスク

指摘:個々の情報を一つに名寄せ可能にすることにより、政府に大きな情報のコントロール権が集中し、権力が過大化するのではないでしょうか。たとえば捜査機関が国民全員の所得や納税状況を把握できるようになったりすれば監視国家化が進む可能性があります。

反論:現在、マイナンバーの利用目的は社会保障・税・災害の3分野及び法律で定められた事項に準ずるもののみとなっています。捜査機関が捜査の目的でマイナンバーを用いて各機関のデータを取り扱うことはできません。また、捜査機関にかかわらず、マイナンバーにかかわる個人情報の取扱いは、独立した第三者としての個人情報保護委員会の監督・監視下にあります。

私見:現時点でマイナンバーは上述の利用目的でのみ利用されると法律で定められており、その利用方法は共通番号制度を導入していない国と比べても相当に制限されていると理解しています(以下の比較表参照)。ただし、利用目的が拡大する場合には必然的に取り扱い範囲が広がるため、その必要性や目的との関連性を慎重にチェックする必要があります。

2-3. 情報漏洩リスク

指摘:ハッキング等によってマイナンバー情報が漏洩した場合、芋づる式に情報が取得されるリスクがあるのではないですか。

反論:マイナンバー制度では、各国の前例を踏まえて、この情報漏洩リスクの観点からあえて一元管理ではなく分散管理を採用しています。セキュリティ対策としてはデータ暗号化やアクセス制限などの高度なセキュリティ技術を利用していますが、最も重要なのはこの分散管理型のシステムです。

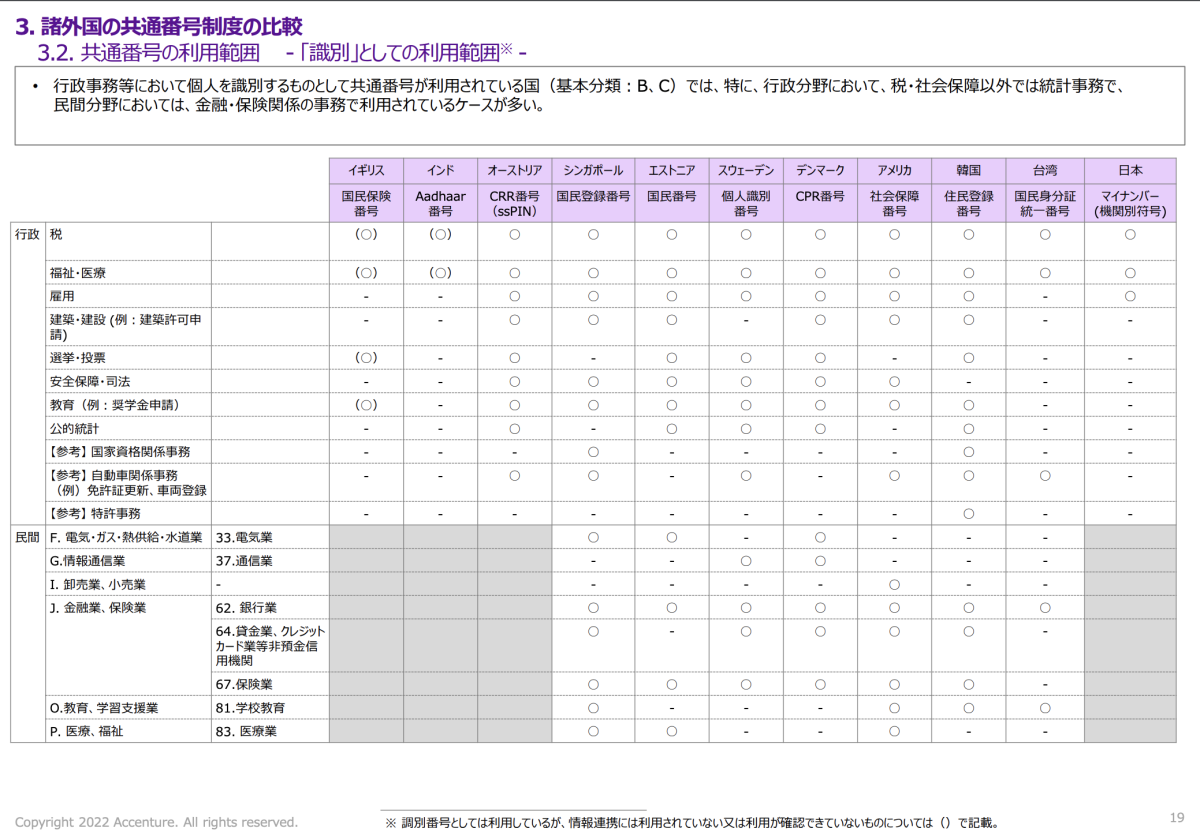

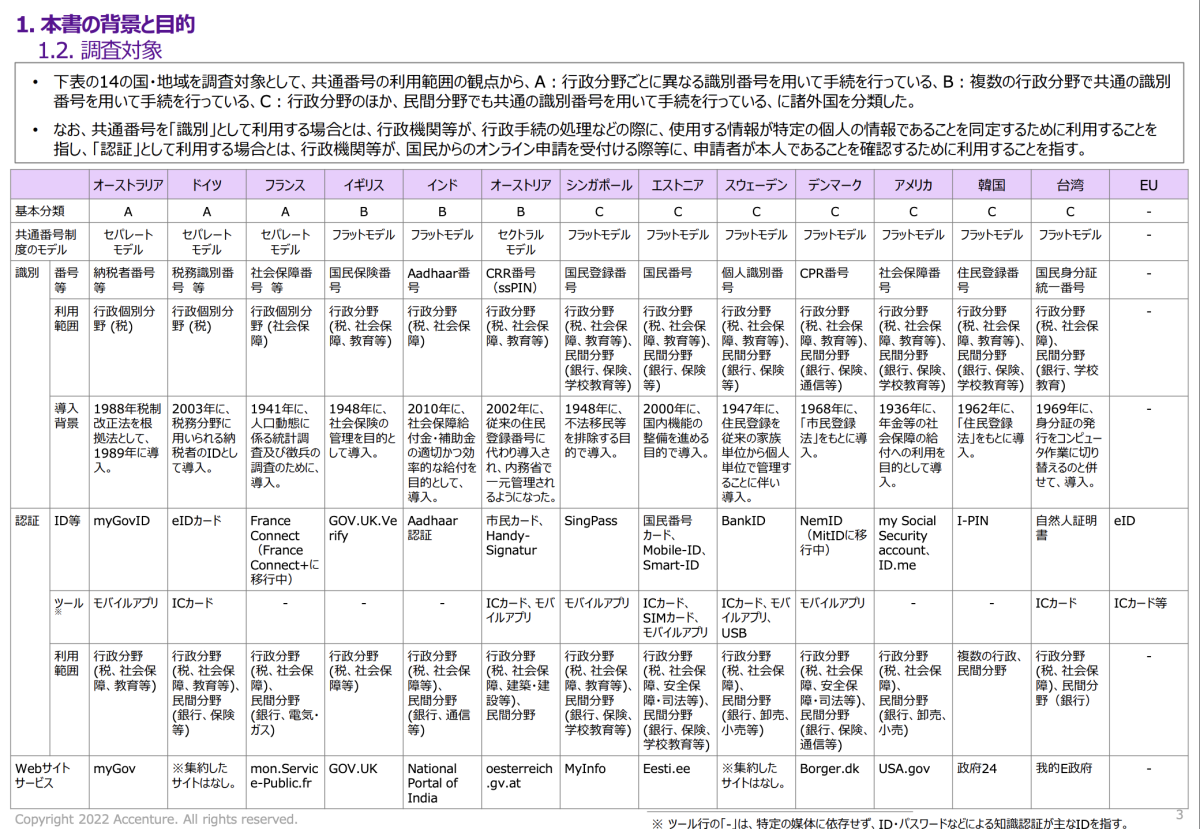

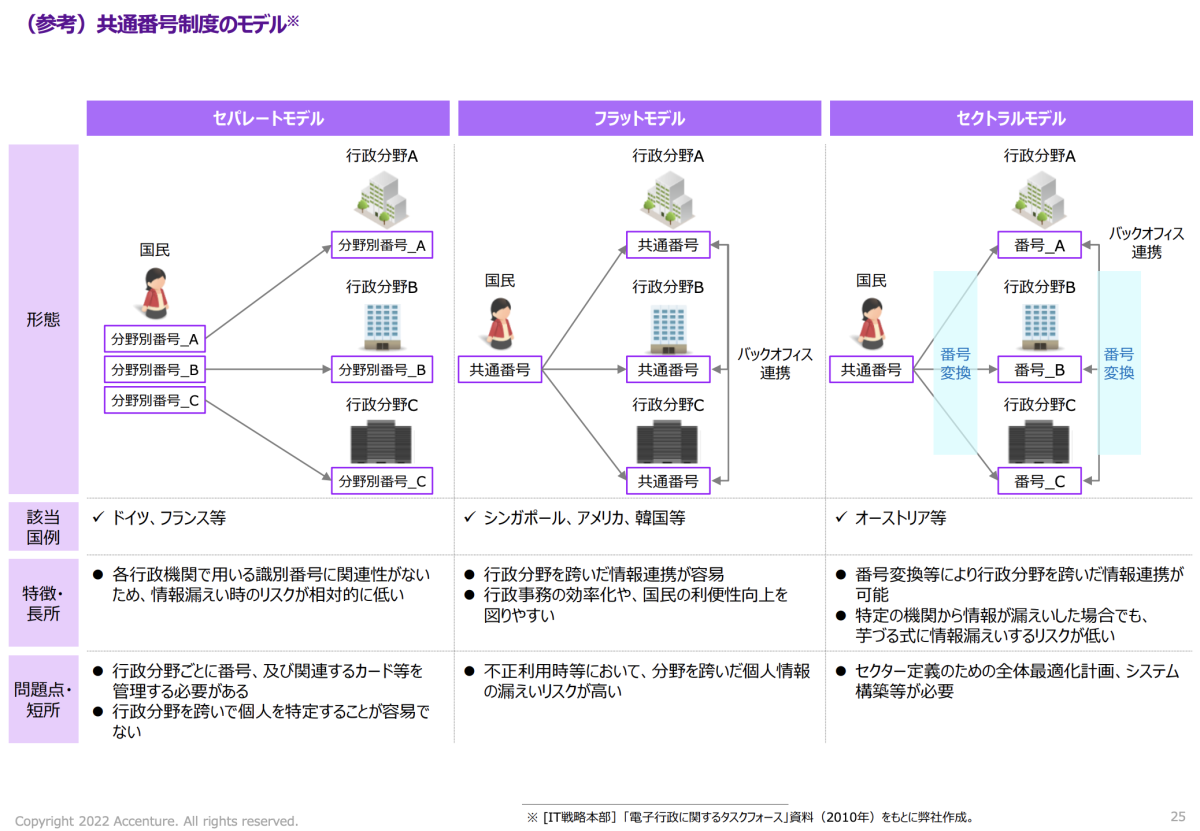

様々な法系統の国家における番号制度を比較したところ(以下の比較表参照)、アメリカや韓国、台湾ではすべての行政分野、そして民間分野でも共通の識別番号を用いた管理方式(フラットモデル)を採用しています。アメリカや韓国などでは、この共通番号が漏洩した結果、芋づる式に大規模な情報漏洩に発展した歴史があるが、その要因の一つはこの中央集約的な共通番号の管理方式です。

ドイツやフランスなどは、行政分野ごとに異なる識別番号を利用する方式(セパレートモデル)を採用していますが、これは行政分野を超えた連携が極めて取りづらいのです。そこで、それぞれの長所を生かしたモデルとして、オーストリアと日本が採用したのが「セクトラルモデル」です。つまり、行政分野ごとに異なる識別番号をそれぞれ引き続き利用するものの、共通番号(を変換した符号)を用いてそれぞれの識別番号を必要に応じて連携させることができる仕組みとなっています。これにより、共通番号自体が漏洩しても各行政機関の情報が自動的に漏れるということにはならず、大規模な情報漏洩被害を防ぐことができます。

私見:セクトラルモデルは、民間企業におけるデータべース設計でも個人情報保護のために利用されるものであり、その導入は評価されるべきです。一方、この管理方法に関する理解は国民に浸透していないと感じられるため、より簡潔な形での説明を丁寧に行うことが信頼醸成に繋がるのではないでしょうか。

3.マイナンバーカードに対する議論

3-1. 紛失盗難時の被害リスク

指摘:マイナンバーカードは紛失や盗難の際に悪用されて大きな被害に遭うのではないでしょうか。自己防衛的にマイナンバーカードは持ち歩かないようにしていますが、本人認証用のカードとして使いにくいのではないでしょうか。

反論:紛失や盗難の際の悪用リスクは、他の本人確認書類(運転免許証や健康保険証等)や銀行のキャッシュカードなどと同じリスクが確かに存在します。ただし、マイナンバーカードのICチップにはパスワード保護が存在し、本人にしか知り得ない(はずの)パスワードがない限りはマイナンバーカードを用いた情報の引き出しは不可能です。また、マイナンバーカード自体にある顔写真も、本人のなりすまし被害を防ぐ手段の一つです。

この意味で、キャッシュカードやクレジットカードなどと同じく、パスワードをカードと同じ場所で保管してはいけません(たとえばカードに付箋でメモを貼るといったことをしてはなりません)。そもそも多要素認証の概念からすれば、物理的なカードと本人にしか知り得ない知識情報を一緒に保管することはタブーです。パスワードは一定回数誤入力することでロックされる仕組みのため、総当たり攻撃などへの対策が施されており、パスワードがもれない限り情報漏洩は起きません。

なお、マイナンバーが他人に知られたとしても、それ自体では特に何らかの手続や情報窃取が可能になるわけではありません。マイナンバーをなるべく他人に知られるべきでないというのは、一人を半永久的に識別する番号であるため、名簿業者などが名寄せに悪用する可能性があるためです。

私見:マイナンバーカードは、キャッシュカードやクレジットカードと同じように、情報という資産を管理する口座(マイナポータル)へのアクセスを可能にする認証カードであるという認識をより広く国民と共有する必要があります。そうすれば、暗証番号の分別管理の必要性への理解が広がるはずです。

3-2. 保有義務化の是非

指摘:マイナンバーカードと健康保険証の一体化が進み、紙の健康保険証が廃止されることで、任意取得だったはずのマイナンバーカードが、実質的には保有義務化となっています。マイナンバーカードを持ちたくない人のための制度設計も行うべきではないでしょうか。

反論:紙の健康保険証が廃止されても、無償で発行される資格確認証を用いることで自己負担限度額の範囲での医療が受けられます。ただし、オンライン資格確認を導入する医療機関の受診においては、マイナンバーカードを保有していない患者も保有者と同等の認証システムを用いる前提のため、12円/診療の自己負担が発生します。

私見:紙の健康保険証を廃止することに対する各医療機関の負担や高齢者などの負担にも鑑み、これを延期するか否かは民主的手続きを経て任命される大臣の政治的意思決定を求めたいと考えます。紙の健康保険証を同時に利用可能とすることによって、マイナンバーカード保有者とそれ以外の方々の取り扱いが複雑になったり、資格確認のオペレーションミスが発生する可能性が増加することも無視すべきではありません。ただし、マイナンバーカード非保有者にとっても医療機関の受診がこれまで通り円滑になるような努力は必要です。

3-3. 普及スピードについて

指摘:あまりにもスピード重視でマイナンバーカードを普及させた結果、多くの問題が発生しています。一度立ち止まり、ミスが発生しないような仕組みづくりを構築してから再始動すべきでは。なぜこれほどまでに急ぐのでしょうか。

反論:多くの誤登録や誤作動のうち、システムエラーは住民票の写しの交付システムのみでありこれらは作動停止が進められています。一方、その他の問題は基本的にシステムエラーではなくヒューマンエラー、つまりアナログの情報をデジタルのデータに変換する際の人間のミスであって、すべてのシステムを止めるほどのものではありません。

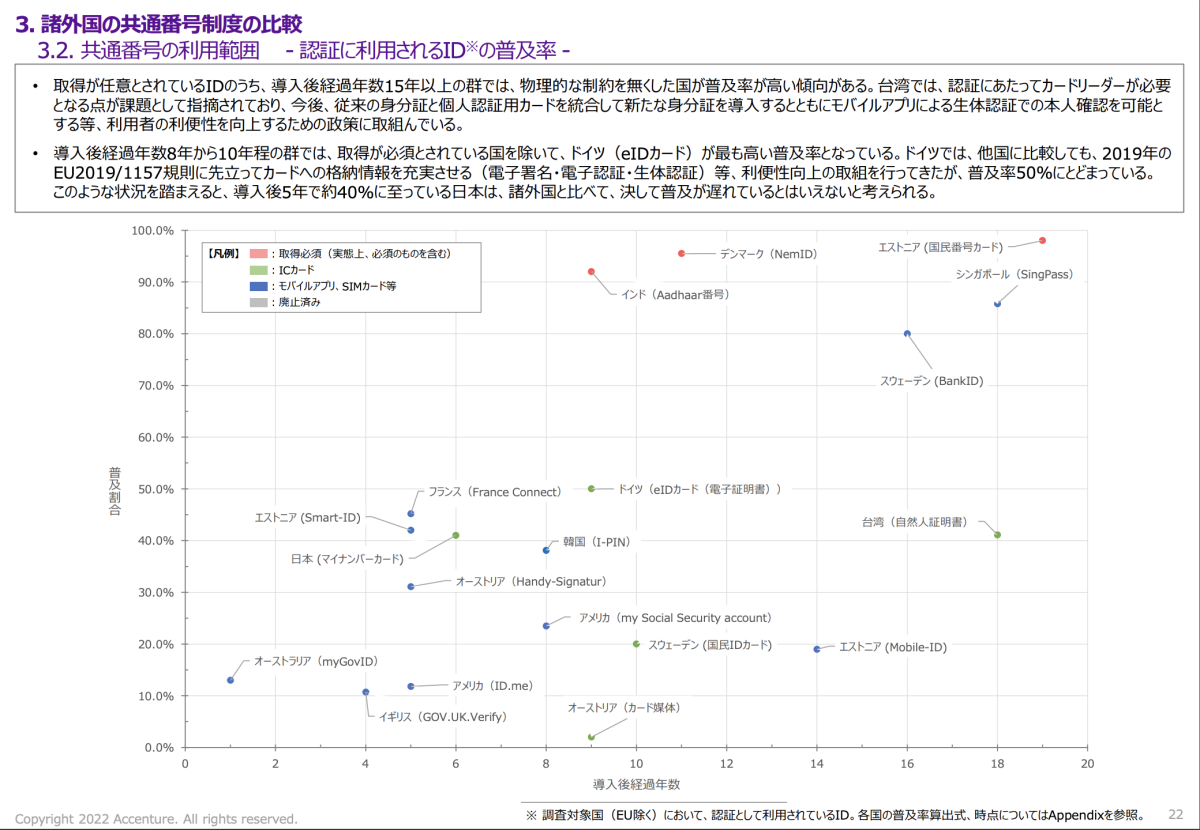

私見:マイナンバーカードのような本人認証カードの普及は、他国も課題意識を持っているようです。保有義務化された国を除いては、日本が最も普及しており(2023年3月末申請割合で77%)、次に高いのはドイツのeIDカード(50%)です。マイナポイント事業が「ポイントを配らない限り普及しないカードなんて不要」と批判されることもありますが、民間企業でマーケティングに触れたことがある人間であれば、物理的なカードの取得のために必要な広告宣伝費用やコストの膨大さがわかるため、これが的はずれな指摘と感じるのではないでしょうか。

エラー率でいえば、5400万件ほどの総点検数中、「他人の口座を登録した」という致命的なケースが784件(0.001%)というのは相当に少ないと感じます。一方で、それでも0件にしなければならないという声もあるでしょうし、それはリスクベースアプローチの観点から様々な指摘がありうるでしょう。

今回の報道で最も大きな課題と感じたのは、報道機関のDXに対する理解度の差です。記事を読むだけでも、システムの実装状況まで理解して書いている方とそうでない方の圧倒的な違いを感じました。少なくとも、本質的な課題の指摘をしている記事や番組が多数派になるように、引き続きこのような論点整理に勤しめればと思います。

本稿はトピックスのタイトル通り「未完」であって、抜け漏れている観点があるはずです。その場合、項数などと共にコメントいただければ、精査の上追記したいと思いますので、ぜひよろしくお願い申し上げます。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント