ナイジェリアで起き始めた地殻変動:銀行の支配にボトムアップで挑戦するFintech

M-Pesa誕生から既に14年。「アフリカでいま最先端のFintechはどうなっているのか?」第2弾。

実はアフリカでは、M-Pesaのようなモバイルマネーが大きく普及した国と、そうでない国に二極化している。前者の筆頭がケニアならば、後者を代表するのは、アフリカ最大の人口とGDPを誇るナイジェリアである。ケニアとナイジェリアは、アフリカでスタートアップが最も成長している二カ国であるが、その前提条件としてモバイルマネーの普及有無が与えている影響は非常に大きい。今回は、ナイジェリアに焦点を当てて、どのようなFintechが成長しているのかを紹介したい。

銀行 vs 携帯通信会社 vs Fintech、強いのはどれ?

ケニアとナイジェリアは対照的な二カ国だ。ケニアは農業や観光業が経済の柱であるのに対し、ナイジェリアは典型的な資源国で、原油の輸出が外貨収入の90%を占める。もともと銀行サービスの普及していないケニアにおいては、M-Pesaがいち早く人々の金融インフラとなり、その上に、様々なFintechのサービスが構築された。その結果、金融セクターにおける影響力という意味では、M-Pesaを普及させた携帯通信会社が一番強く、その次にFintech企業、最後に銀行という力関係だ。

一方、資源国のナイジェリアにおいては、政府、石油会社、銀行の3者が結託して国の経済を牛耳ってきた。そのため、銀行の影響力が伝統的に強く、M-Pesaのように銀行の存在を脅かすモバイルマネーの普及が阻害される一方、銀行を中核とした金融インフラの整備はアフリカの他国よりも進んでいる。たとえば、ナイジェリアにおいてはNIBSS (Nigeria Inter-Bank Settlement System)という仕組みが存在しており、銀行間の送金/決済は一瞬で成立し、その場でSMSの通知が届く。日本では銀行間の送金が成立するのを翌日まで待たなくてはいけないのと大違いだ。また、ナイジェリアにおいて銀行が発行するデビットカードの成人普及率は約30%とアフリカの中では高い。

資源国ナイジェリアの金融セクターにおいては、銀行がヒエラルキーの頂点に立っており、その下に携帯通信会社、Fintech企業が位置していると言える。そのため、銀行に有利な規制やルールが作られやすく、Fintechが規制リスクに晒されやすいことも特徴である。

ペイメントゲートウェイの台頭と急成長

ナイジェリアのように銀行の力が強い市場においては、Fintechが銀行をDisruptするよりも、銀行をDXでEnable(強化)するモデルのほうが浸透しやすい。2019年に米VISAが20%出資してユニコーンになったInterswitchは電子決済の仕組みを提供し、ナイジェリア発のカードブランドVerveを提供する。また、2020年に米Stripeが2億ドルで買収したPaystackや、今年Tiger Globalが出資してユニコーンになったFlutterwaveはオンラインのカード決済を中心にペイメントゲートウェイを提供している。これらの決済系スタートアップは銀行が構築したカード決済のインフラを強化する役割を果たしており、コロナ禍でのキャッシュレス化を追い風に成長を加速させている。

通貨下落によって加熱する投資アプリの人気、クリプト取引の爆伸び

ナイジェリア経済は原油輸出への依存度が高いため、近年、原油価格の下落によって外貨準備高が激減し、ナイジェリアの現地通貨ナイラは大きく下落した(ブラックマーケットレートで2020年3月から2021年11月の間に約35%下落した)。

こうした状況下、ナイジェリアに暮らす私はナイラ建ての資産は極力持たず、数か月おきに生活費として必要な分だけを米ドルからナイラに両替して生活している。(両替は基本的に、米国に銀行口座を持っているナイジェリア人の友人に、P2P送金アプリのVenmoで米ドルを送り、友人からはナイジェリア国内送金アプリで私の現地銀行口座にナイラを送ってもらっている。)

ナイラ建て収入で生計を立てているナイジェリア人は、日々ナイラ資産が目減りしていくなか、資産の海外逃避に駆り立てられる。こうしたニーズを取り込んで近年急成長したのが、言わば「ナイジェリア版Robinhood」の海外株式投資アプリだ。私たちの投資先であるBambooをはじめ、Chaka、Trove、Risevest等いくつものサービスが存在する。これらの投資アプリは、月収数万円程度のナイジェリア人でも、10ドル単位の少額からAppleやTesla、Amazonといった米国の上場株に小口投資することを可能にする。使い方は単純で、ユーザーがナイラで入金すると、アプリ上で米ドルに転換され、あとは、好きな銘柄の上場株を買うことができる。そして株を売ると、ナイラで引き出すことができる。

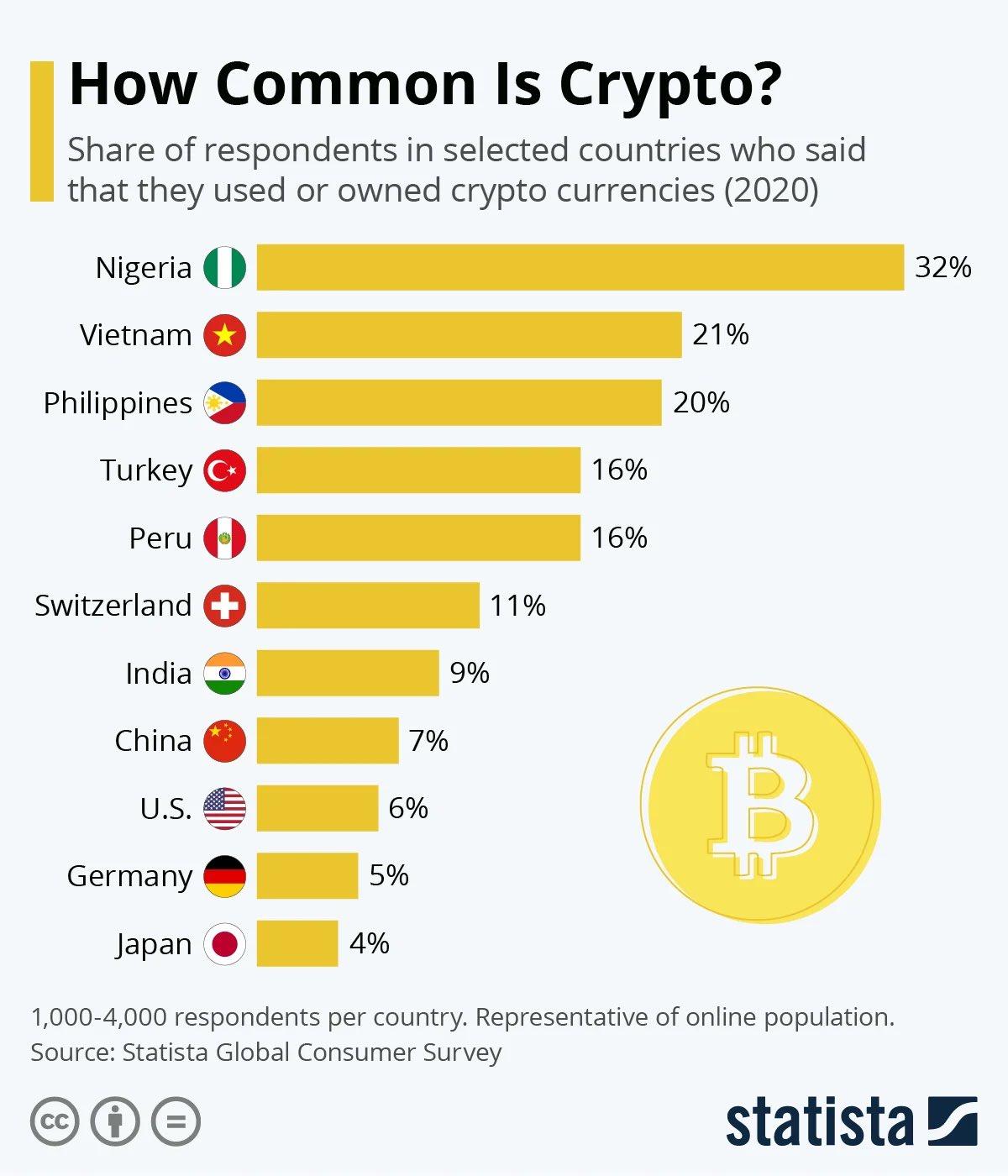

また、ナイラの下落はクリプトへの資産逃避にも大きく拍車をかけており、ごく普通の市民の間でもクリプトの売買が盛んだ。(なんとナイジェリア人の32%はクリプトを使用または保有したことがあるとの調査結果もある。そして、ナイジェリアでUberに乗ると、たいていのドライバーが私の名前SatoshiからSatoshi Nakamotoを連想し、大喜びする。)

ナイジェリアでクリプト取引所とウォレットを提供をするプラットフォームは、グローバルに展開しているBinanceやRemitano、米Digital Currency Group傘下のLuno、そしてローカル系ではQuidaxや、私たちの投資先であるBuycoins、Busha、Bitnob等、多岐にわたる。

クリプトは投資対象としてだけではなく、国内外への送金・決済手段としても多用されている。ナイジェリアは毎年、国外に住むナイジェリア人ディアスポラから約200億ドルの海外送金を受け取っており、安くて速く確実な送金方法が望まれてきた。そのため、クリプトを用いた送金サービスの分野において、数多くのスタートアップが出てきており、BundleやBitsika、そして、今年ユニコーンになったChipper Cashが代表的だ。BundleはBinanceの支援を受けているし、Chipper Cashの投資家にはAmazonのJeff Bezosや、大谷翔平選手が最近ブランドアンバサダーに就任した米国のクリプト取引所FTXが入っている。このことからもわかる通り、グローバルな資本がアフリカのクリプト系スタートアップに流れ込んでいる。

(なお、アフリカにもDeFi、NFTの波が来ており、これは稿をあらためて紹介したい。)

EnablerモデルからDisruptorモデルへ

投資アプリもクリプト系スタートアップも、銀行がまったく提供していないサービスを人々に提供しているうえ、海外株式やクリプトへの投資はナイラ下落に追い打ちをかけた。このため、2020年以降、ナイジェリア中央銀行や証券取引委員会による規制と監視が強化され、これらのFintechは突如、銀行との取引を停止されたり、営業停止の措置を受けたりする事態となった。こうした反動は、もともと銀行をEnableするFintechのビジネスモデルが中心だったナイジェリアにおいて、Disruptorのモデルが存在感を大きく伸ばしたことの裏返しでもある。

こうした流れの中で、いま、ナイジェリアで最もホット、かつ、急速に伸びているのが、銀行口座を持たない人々に金融サービスを提供するデジタルバンクである。この分野においては、中国資本のバックアップを受けた中国系スタートアップが異彩を放っていたり、スーパーアプリを目指したモデルが失敗したり、と最もダイナミックな動きが起きている。次回の記事では、こうした中国勢の動向も踏まえたデジタルバンクの現状と、その周辺分野のFintechの最前線をレポートしたい。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント