国税庁発表を踏まえたスタートアップ株式報酬の明るい未来

村上です。先ほど日経新聞からも報道が出ましたが、本日5/29に国税庁(と経済産業省)からスタートアップ関係者向けに信託SOの課税関係に関する説明がなされました。岸田政権下においてスタートアップ政策が注目を集めるようになったタイミングで、なぜブレーキをかけるようなことをするのか、既発行分にも訴求(※国税庁は元々給与課税として納税されているはずというスタンス)されるのか、とネガティブなイメージばかりに目がいってしまいそうですが、私のトピックスでは「未来思考」で、未来はどうなっていくのかと前向きな気持ちで書いてみたいと思います。

ざっくりとした発表内容おさらい

これから信託SOに関する有識者や、新株予約権について専門的に扱う会社、弁護士などなどから、さまざまな解説記事が出ると思いますので、詳細はそちらをご参照ください(注記:法的・税務的レビューを経てませんので、不正確もしくは当方の思い違いがある場合があります。ご容赦ください。そして実務で活用する場合は専門家へのアドバイスを必ずとってください)。

信託SOは、行使価格を低く設計しつつ、税制適格SOのように税務メリット(総合課税の最大55%ではなく、分離課税20%のメリットを享受)できると想定していたものが、給与所得とみなし総合課税最大55%になります。国税庁のワンブレッド見解

当方の簡単なサマリーとしては、影響を受けるスタートアップは3つに分けられるということをまず申し上げます。

1)信託SO既発行で上場しているポストIPOスタートアップ

最も甚大な影響を受ける企業です。この中でも細かく、行使前後、売却前後、確定申告(納税)前後、などありますが、「出てしまった影響は取り返しがつかない」という意味では同じです。最も憤りを感じている会社であり、実際に今後以下のような局面に対峙していく必要があります。

・ステークホルダー(株主等)への説明責任をどう果たしていくか・財務諸表など会計上のインパクトとそれに付随する株価インパクト・財務的影響による戦略変更、資金調達の必要性・過去分の追加源泉徴収をやり切れるか

まぁ、これがどれだけ大変なことか、わかっている人が今回の議論を取りまとめていることを祈りますが、正直ものすごく大変です。個人的には、早期に最悪ケースを想定しつつ、やれることを迅速にやり切ることに尽きると思いますが、国税局に対する負のオーラを爆発させるよりも、前進することにエネルギーを使って欲しいと願っています。

2)信託SO既発行だがまだ上場していない未上場スタートアップ

既存のインセンティブプランを見直し、新しいインセンティブプランに入れ替える余地が残っている企業です。この決定事項を覆すことよりも、どうやって新しいプランを構築していくか、戦略と実行力のスピードと精度が試されます。

上場してないことが功を奏す部分があり、ステークホルダーの数がまだ有限であることと、日本ではほぼ全てのSOが上場を行使条件としていることもあり、まだ実際に信託SOを含めた新株予約権が行使されておらず、うまくいけばゼロベースで再設計が可能なことです。

インセンティブ設計の検討や入れ替えは、当方も多く関わりますが、かなり戦略的にも実務的にも検討や実施の工数がかかります。これから数百社の企業にその実務負担を強いていることの負担の大きさをわかっている人が、今回の議論を取りまとめていることも願うばかりです。

ただ、前向きに考えれば、インセンティブ設計の過去の失敗を一部リカバーできるチャンスでもあり、そう考えて臨んで欲しいと思います。

3)信託SOを発行していない未上場スタートアップ

800社既発行の企業がいると言っても、スタートアップは今後も含めると何万社、何十万社が誕生します。そして、ユニコーンや数兆円になる企業も、これから何十社、何百社と生まれてくることでしょう。そう考えると、一番未来に影響が大きいのは、このカテゴリーの企業です。

税制適格要件を満たすための行使価格

新株予約権の行使価格は低ければ低いほど、付与者がアップサイドを享受することが可能となります。なので、行使価格1円にしたくなるわけですが(いわゆる1円SO)、それでは税制適格とは見做されません。税制適格要件(他の専門記事を見てください)はいくつかありますが、最も大事な要件の一つが、権利行使価額が時価以上であるというものです。

通常、優先株式にはさまざまな権利がついており、普通株式よりも時価が高いという見方をされます。一方で、参照価格として最も有力な直近の取引事例は1-2年ごとに繰り返される資金調達時の優先株式をベースにしたバリュエーションであることが一般的です。従って、保守的には直近ラウンドのバリュエーションが参照されることになります。企業が成長するごとに、バリュエーションを引き上げながら調達を繰り返すスタートアップにとっては、この制約は極めて大きく、成長するごとに魅力的な行使価格の税制適格SOが発行できないというジレンマを抱えていました。

今回、時価判定においてセーフハーバーが設けられると国税庁から発表がありました。これは、純資産を時価とみなして良いというものです(※かつ算定書に依存しなくても透明性が高まる)。加えて、普通株式の時価は、優先株式に対する優先分配を除いたものをベースに決定できるため、優先株式使って資金調達をするスタートアップにとっては極めて大きなインパクトをもたらします。

1)普通株式のみで資金調達を行う場合

純資産が10億円で1,000万株発行しているとすると、一株時価は100円とみなすことができます。ですので、バリュエーション(時価総額)が10億円でも、100億円でも、1,000億円でも、行使価格が10億円相当(=100円)で税制適格SOが発行できる余地があるということです。

2)優先株式にて資金調達を行う場合

さらに優先株式の場合はメリットが大きくなります。上記のケースで、仮に優先株式で9億円調達し、その優先株式で一般的な参加型優先分配1倍が付与されていたとすると、純資産から優先株式の分配相当の9億円を控除した金額が普通株式の時価のベースとなります。上記のケースでは、行使価格が1億円相当(=10円)で税制定格SOが発行できる余地があるということになります。

これによりインセンティブ設計の観点では、優先株式発行することのメリットが出てくることになります。長期的な成長やスケールを狙うスタートアップにとって、人材戦略およびインセンティブ設計の重要性は極めて高く、優先株式で調達をしないことのデメリットが今まで以上に明確になります。初期のスタートアップでは、当初は優先株式を設計しない選択肢もありますが、今後はラウンドの資金調達と、成長に必要な資金調達など資本政策を考えて、発行証券を考えていく戦略がより重要になってきます。

考察①:税制適格要件を満たすための行使価格

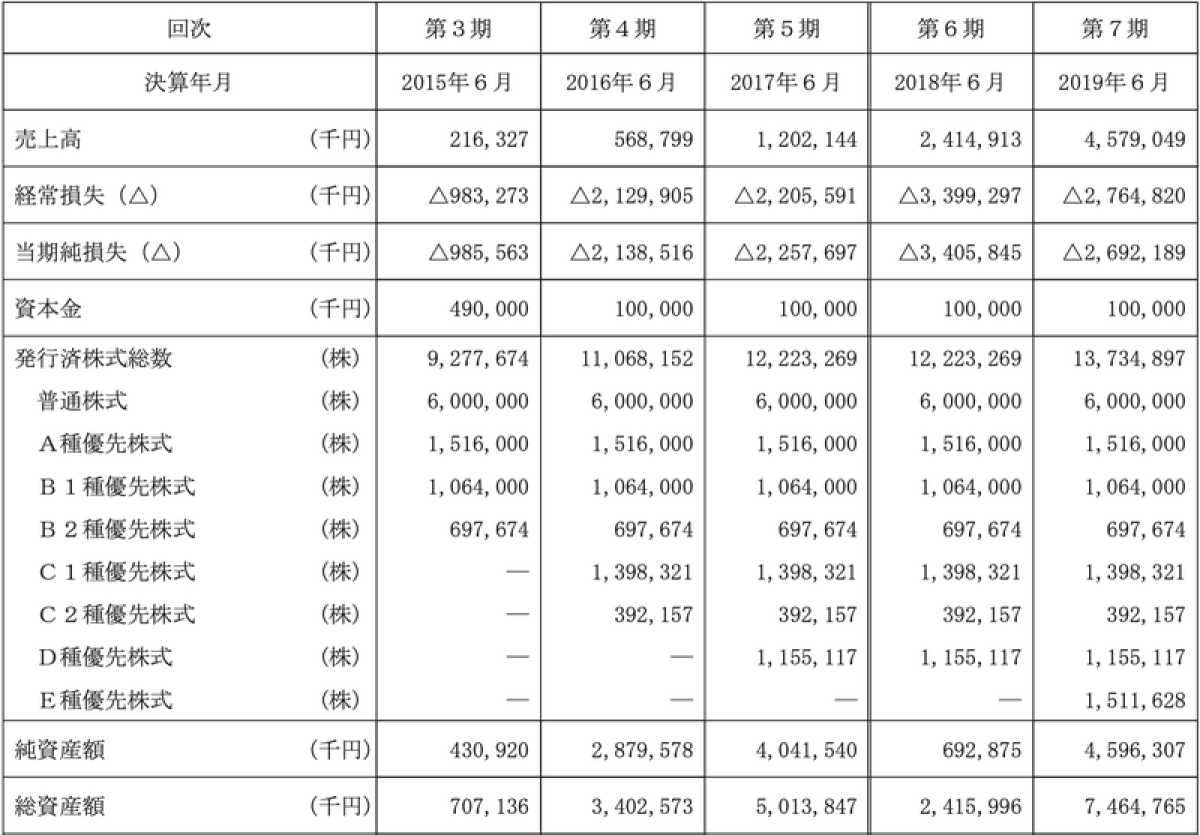

ここからが考察です。ざっと未上場スタートアップの時価総額ランキング上位の会社の純資産を、官報とかわかる範囲で確認してみました。ほとんどの会社が数億円か数十億円に留まります。一部企業のみが100-200億円規模の純資産を有していました。

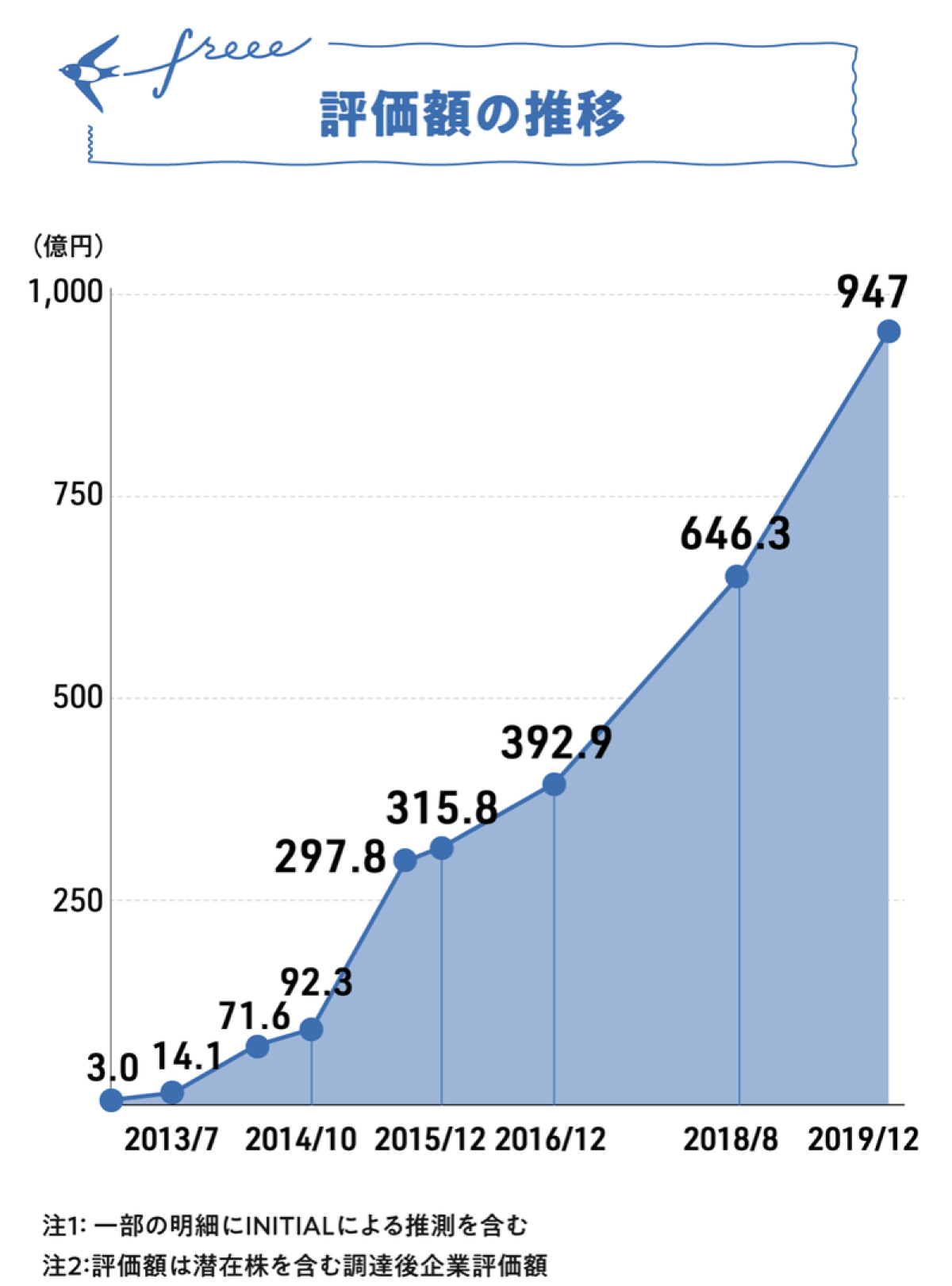

これ以外にも、上場時の有価証券届出書などを分析すれば、上場前の各期の純資産の額が確認できます。一例としてfreeeの上場直前の財務情報を見てみましょう。純資産額は4-46億円のレンジで推移しています。

【freeのケース参考】資金調達時に値付けされた優先株式時価総額 v.s. セーフハーバー(時価)

947 v.s. 46 646 v.s. 7 393 v.s. 29 92 v.s. 数億円(これ以降も同く数億円と想定)

これを見ると、freeeのケースでも常に新株予約権として大きな魅力を有した状態で発行できたことを示しています。

では、なぜこうなるのでしょうか。財務構造的には以下の3パターンで説明ができると思います。早期に黒字化するスタートアップ(財務自走型)は一旦除きます。

パターン①: PL=CFのニュートラルケース

PL(損益計算書)とCF(キャッシュフロー)がほぼ同じ場合に相当します。赤字=現金の減少になる企業で、運転資金や設備投資といったBS/CFに影響を与える項目が極めて少ない、アセットライトな業態です。比較的多くのスタートアップがこの形態に近いのではないでしょうか。

この場合、設立時は純資産が100万円、現金が100万円のような状態です。そこから外部資金調達を実施すると、純資産が3億円、現金が3億円のような状況が生まれます。その後、その現金を使いながら、成長を目指していくわけですが、当初は赤字が継続します。その赤字額=資金減少となるため、現金がなくなる頃には、純資産もゼロに近づくわけです。

基本的にはこのサイクルと繰り返していくため、純資産の推移としては、資金調達直後が最大でその金額は資金調達額(+余力資金)にとどまります。そして、資金調達直前はほぼゼロ(余力資金のみ)のサイクルになります。純資産も現金も、上場までの期間で見れば、ノコギリ型の形状の推移となります。

パターン②: 純資産が先に減少するケース

近年著しい成長を遂げスタートアップにも数多く存在するSaaS企業はこのパターンが多いのではないでしょうか。PL的には採用比、人件費、広告宣伝費など成長のためのコストがPLに直接形状されるため、PLが直接的に傷みやすい傾向があります。一方で、資金的には売上は月次サブスクリプションのため、極めて効率的に回収できる一方、多くのキャッシュアウトがそれ以上に一定繰延できる余地が多く、CCC(キャッシュ・コンバージョン・サイクル)は有利になりやすいです。また、安定収益が見込めるようになると、デットの活用余地が拡大するため、財務戦略的にも純資産よりも現金にバッファを持たせることが可能です。

このような企業の場合は、現金残高をベースに資金調達を繰り返すとすると、常にミニマムキャッシュ(運転資金に必要な最低限の資金)に近づくタイミングで資金調達をするため、その時点の純資産はミニマムキャッシュを下回ることになります。月次売上の1.5ヶ月分などを目安にすれば、売上50億円の企業であれば6億円ということになります。加えて、財務戦略によりCCCを有利にすれば、その時点の純資産はそれ以下になり、場合によってはマイナスということも想定されます。

ただ、現実的には銀行借入に財務制限条項がついていることが多く、純資産もマイナスにはならないようにコントロールされるため、企業ステージによりますが、資金調達直後がMAX、その後極めてゼロに近い水準まで落ち込むことになります。

先に例に出した、freeeはまさにそのような水準で、最大数十億のラウンドを繰り返した結果、期末時点純資産額は4-46億円で推移しているのです。

パターン③: 現金が先に減少するケース

これはPL的損失以上にキャッシュアウトが先行してしまう企業です。いわゆるディープテック企業に多くなりがちなパターンです。設備投資など固定資産が増える傾向にあり、PL的には減価償却で繰延られますが、現金は先に出ていってしまいます。設備を保有する際には、一定程度デットでの調達も可能にはなります。その結果として、現金は少ないが、固定資産が大きく、デットも一定計上されたバランスシートが出来上がります。そうなると、現金額が少ない割に、純資産が大きい状況が生まれます。

このような類型に分けてみると、以下のようなことが考察されます。

1)早期に黒字化している財務的自走型スタートアップは、一定純資産が増加する可能性があるが、成長力が高ければ時価が高い(PBRが高い)はずで、純資産の増加以上に時価が増加していれば税制適格SOの活用が大きな制約にはならない。さらに、現金の固定報酬を増額させる余地も大きく、現金報酬で人材獲得の競争力を高める選択肢がある

2)SaaS企業を含む多くのスタートアップは純資産が大きい状況、すなわちPBRが小さい状況にはなりづらいため、税制適格SOの行使価格セーフハーバーが明確になれば、税制適格SOは極めて使いやすい

3)留意すべきは、ディープテックに代表されるようなアセット型スタートアップ。今回の税制適格SOに限らず、グローバル採用、グローバルインセンティブ設計を考える必要があり、引き続き課題も戦略性も求められる(※ユニコーン・デカコーンの生み出すには、ディープテックとグローバルは不可欠なので重要テーマであるが、今回は長くなるので割愛)

考察②:発行タイミングに対する考察

発行タイミングはこれまでも重要なテーマでしたが、今後セーフハーバーができ、(行使価格における)時価が明確になることで、より発行タイミングは慎重に検討していくことが重要になります。

資金調達>①>決算>②>決算>③>決算>④>資金調達>⑤>決算

例えば、上記のように資金調達を繰り返した場合、5つのタイミングが生じます。

①:良いタイミング(決算前なので、資金調達の影響が出る前の純資産で時価が決定できる)

②:あまり良くない(資金調達の影響を加味した純資産で時価が決定)

③:悪くはない(赤字計上により減少した純資産で時価が決定)

④:良いタイミング(資金調達の直前の最も純資産が減少)

⑤:かなり良いタイミング(資金調達の直前の最も純資産が減少し、かつバリュエーション向上によりSO魅力も向上)

こうやってみてみると、これまでの税制適格SOは単純に早く付与した方が良いという単純な一次元戦略でしたが、必ずしもそうではなくなることがわかります。決算との兼ね合い、バリュエーション、資金余力、採用力など3次元4次元の要素の中で最適化していくことが求められることになります。

【重要】急いで発行しなくても良くなる!

先ほど触れたケースでの最大のインプリケーションは、急いで発行することが必ずしも正義ではなくなるということです。

これまで時価が低いタイミングで発行することが、新株予約権の魅力を最大化する上で最も有効な戦略でした。だからこそ、その戦略を実行を優先するあまり、誰に、いつ、どうやって、という基本戦略が疎かになり、結果的に資本政策や人的資本戦略がうまくいかなかったというケースもあったかと思います。

例えば、先ほどのケースの⑤のタイミングで付与する場合、報酬やインセンティブとしての意味づけ、また人材獲得という意味でも意味付けはむしろ大きくなります。したがって、SOは早期にどう付与するかだけではなく、長期的にどう付与していくのかという時間軸も踏まえた設計がより大事になっていくことがわかります。

【最大のメリット】徐々に付与することが可能になる!

米国など株式報酬先進国では、上場後も株式報酬を積極的に活用しています。毎年時価総額の1%以上の株式報酬が役員・従業員に付与されています。1%というとピンとこないかもしれませんが、Appleのような巨大企業であれば時価総額300兆円の1%は3兆円ということになります。トヨタ自動車の売上高が37兆円(過去最高)ですから、いかにインパクトが大きいかわかります。

何が言いたいかというと、株式報酬は一過性のものではなく、継続的に付与することでさらに効果が高まるということです。

今回、正式に国税庁と経済産業省のお墨付きの形で、税制適格SOが整備されるインパクトは極めて大きいものとなります。それは、単に信託SOで実現していた行使価格の低減による魅力アップの効果にとどまりません。自らのバリュエーション(時価総額)の増大を気にすることなく、年々変化する経営戦略、人的資本戦略のニーズ、採用状況、事業業績を捉えながら、機動的かつ柔軟かつ戦略的にスタートアップの最大の武器である株式価値を人材に付与することが可能になるのです。

そうすれば、創業間もない頃の採用時に多くのSOを付与する以外の選択肢が生まれます。当初多くのSOを付与しすぎることで、結果的にパフォーマンスとの期待値ギャップが生じるリスクを抱え込んでしまいます。また、ミドル・レイトステージになってから参画してくれた人材との公平性が、入社タイミングでしか測れないことになってしまいます。

当方は常々、株式報酬の狙いは3つあると申し上げています。

1)獲得2)インセンティブ3)報酬

これまでは、1)の獲得のために最も新株予約権が使われていたように思います。これからは、2)と3)とのバランスも考えながら、付与していくことが可能になります。

今回、税制適格SOのルールが整備されることの意味はここにあります。単に、税務的にメリットがある信託SOの代替ということにとどまりません。本当の意味で、株式報酬が効果を発揮する形で使えるようになるということです。

税制適格SOのルールが整備された暁には、これまで以上にスタートアップにとって最も大事な資産である、人材獲得の差が、株式報酬制度の活用如何によって大きな差がつく時代がやってきます。

単に、制度を学んで法的・税務的に問題ないものを活用するだけではなく、その戦略、すなわち、人的資本・資本政策を戦略的に設計することが、プロダクト戦略やそれ以上に重要な経営戦略の中核を担うようになるのです。

今回、国税庁からの発表を後出しジャンケンであるとか、発生するネガティブに対して目を向けて議論すること以上に、この大きな前進に注目して向き合っていくべきだと思います。

信託SOで生じた負の遺産は、長い目で見ればスタートアップエコシステムにとて必要な投資(もちろん、辛い状況のスタートアップにも前向きに乗り越えていって欲しいし、当方もできるだけ尽力したいと思います)。そう思えるぐらい、今回の痛手の10倍、100倍といった成果をエコシステム全体で目指していけば、今回のルール整備の意味が極めてポジティブに捉えられるのではないでしょうか。後退することなく、大きく飛躍する、そういうマインドセットはスタートアップだからこそ、持ち得る前向きなエネルギーの源泉ではないでしょうか。

スタートアップの未来を想像(創造)し、未来思考で書いてみました。共感いただける方がいれば、是非、SNSでツイートをお願いします。少しでも、前向きな意味での、この重要な前進を皆で共有できればと思います。当方だけでは多くの人にこの考えを届けることは叶いません。何卒!

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント