リーマンショックの思い出1:震源地アメリカ

このオシャレ建築は金融ルールを構築するBCBS(The Basel Committee on Banking Supervision:バーゼル銀行監督委員会)です。ほかにも素敵な写真が掲載されているのでプライベートで訪問して建築写真をたくさん撮りたい!

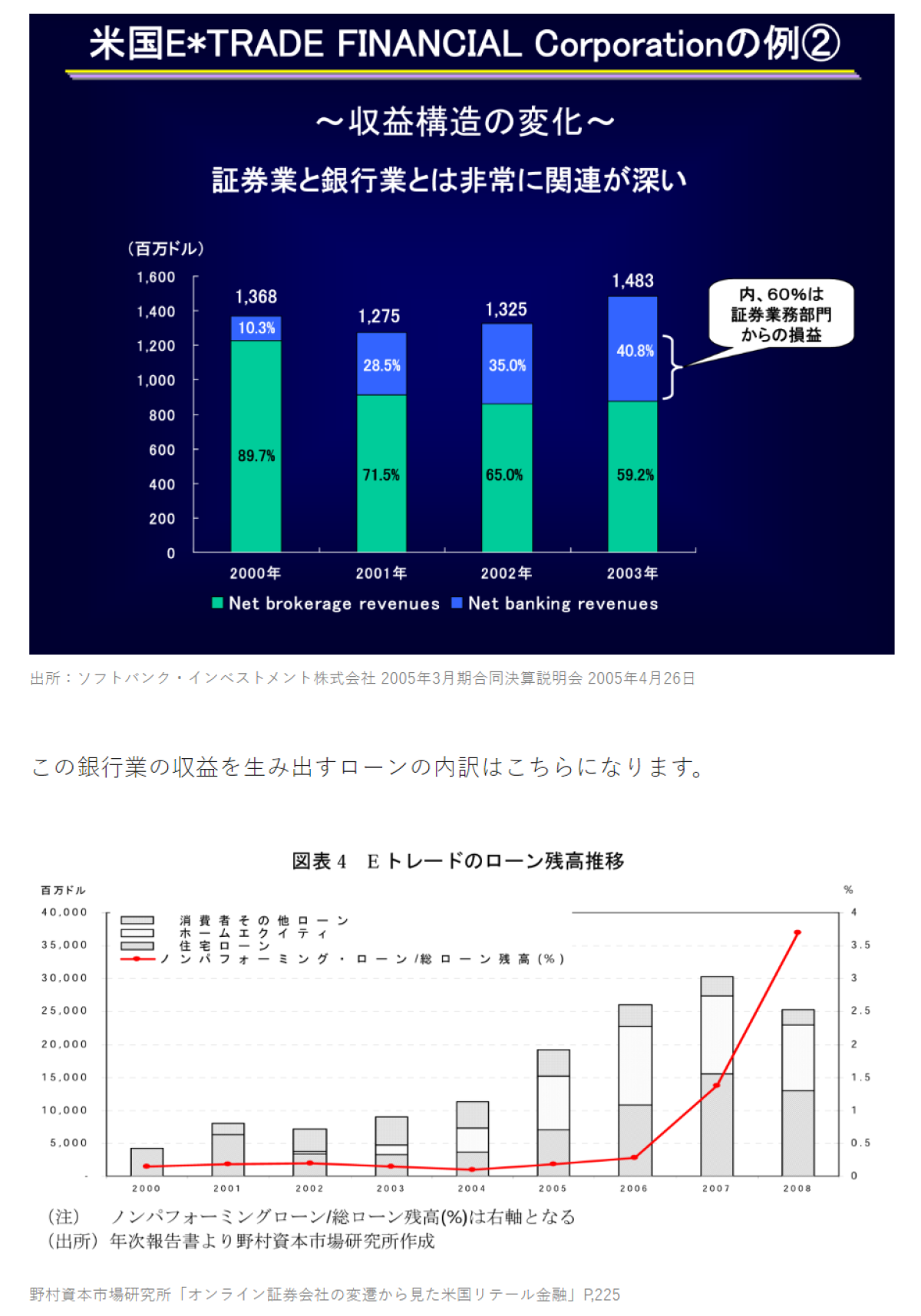

さて、リーマンショックの話に進みたいと思います。ソフトバンク・ファイナンスとインターネット総合金融のはじまりで取り上げた米国E*TRADEのサブプライムローン投資は世界中の金融機関で行われていました。

私は海外の金融機関に転職するまで知らなかったのですが、E*TRADEのバランスシートを吹き飛ばした「リーマンショック」は日本で広まっている呼称です。英語圏で調べ物をする際は「The Global Financial Crisis(GFC)」とか「2007–2008 financial crisis」で検索すると出てきます。最も有名なのは『FINANCIAL C RISIS INQUIRY COMMISSION REPORT』でしょうか。こちらのレポートによると、住宅ローン市場におけるサブプライム比率は2004年に急上昇しバブル崩壊後に激減しています。

残高と内訳はブルッキングス研究所のレポートが詳しいです。

シェアの大きいConformingは日本語で「適合」を意味しますが、アメリカ特有の二次市場で買い取れるローンになります。ジニーメイ(政府保証)、ファニーメイ、フレディマック(政府関連機関保証)が様々な住宅ローンを束ねたプールに保証をつけているものです。これが2004年には急減し、サブプライムとAlt-Aの増加による火薬庫となりました。

このような投資行動は金融システムを破壊する可能性が高いため現在は冒頭画像のBCBS(The Basel Committee on Banking Supervision:バーゼル銀行監督委員会)によって規制されており、かなり細かい報告が必要です。銀行の自己勘定部門の方に「バーゼル」と言えばしんどい思い出を話してくれると思います。

細かい報告義務があるのに、なぜアメリカでは2023年春から現在まで地銀危機が続いているのでしょうか?日銀植田総裁の就任会見のコメントでも書きましたが、銀行監査基準が2018年に改正されてしまい地銀規模だとIRRBB(Interest Rate Risk in the Banking Book)から外れてしまったからです。難しそうですが、二つに分けるとなんとなく伝わると思います。

Interest Rate Risk in the Banking Book

Interest Rate Risk:金利リスク

in the Banking Book:銀行勘定

2010年12月にバーゼル委員会が公表して最近(早期適用行2023年3月、国際基準行2024年3月、国内基準行2025年3月)はじまったバーゼル3.5(実質4?)として最終化された規制になります。私なりにザックリまとめると「金利変動が起きた際に、銀行保有の資産と負債の価格変動によって発生するリスク」と言えるはず(簡単すぎて専門家に怒られるかもですが)

2022年に入ってから短期金利(米2年)・長期金利(米10年)が逆転(逆イールド)しながら急上昇しています。このリスクへの規制「実行」が不十分だったのです。

日本銀行の氷見野副総裁(元金融庁長官でBasel2を構築された方)は就任会見でこのようなコメントをされています。

海外では隠れていた脆弱性が思いがけない形で表に出る事例が続きました。金融機関との対話、モニタリングに努めるとともに海外当局との連携にも努めていきたいと思っております。先日、金融安定理事会(FSB)の基準実施常設委員会の議長にも就任いたしましたので、国際的な議論にも貢献していきたいと考えております。植田総裁就任会見(2023年4月10日)での氷見野副総裁コメント

最近アメリカやヨーロッパで起きていることに鑑み、リーマン以降の規制改革が十分だったかというご質問だったと思います。現在それぞれの当局で内部情報も含めた検証を行い米国では5/1までということで現時点で結論に飛びつくのではなく起きたこと、何が原因だったかを考えていくべき。植田総裁就任会見(2023年4月10日)での氷見野副総裁コメント

その上で、基準実施部会議長としては国際的に大変な規制改革を合意したわけですが、そもそも実行されたのか?改革の問題なのか実施の問題なのかというところが分からないのではないか。規制は監督の代わりにはならないとずっと主張して参りました。植田総裁就任会見(2023年4月10日)での氷見野副総裁コメント

最後の「規制は監督の代わりにはならない」・「ずっと主張して参りました」が一番のポイントです。難しい話は抜きにして概要を知りたい方は『BIS規制と日本』や『バーゼル委員会の舞台裏』がおすすめです。これらを読むと副総裁の「ずっと」はおそらく30年以上になると思われます。

本の装丁になっている葛飾北斎の神奈川沖浪裏をもじった図は拡大すると小船にBank A、Bank B、Bank Cと書いてあります。波に吞まれそうな銀行が資本を積みまくって耐え、景気回復に向かう内容になっています。バーゼル委員会に日本チームが提出した書類の表紙だったものがいろいろなところに出回っていたそうです。(海外でウケそうだ)

某国の当局者で、「カラー印刷して自宅に飾ってある」といってくれた人もあった。日本経済が、波間の向こうに不動の富士山を見出して、後退から回復へ、そしていずれは「凱風快晴」に至るように、との願いをこめ、表紙にした。氷見野 良三『検証 BIS規制と日本』金融財政事情研究会 2003

氷見野氏は2019年9月から金融安定理事会(FSB)の常設委員会であるSRC(Supervisory and Regulatory Cooperation)という規制関連の委員会議長でした。他にも脆弱性評価(SCAV)委員会、基準実施(SCSI)委員会、予算(SCBR)委員会があります。規制はちゃんとつくっているので、基準実施を頑張らないと意味がないと仰りたかったのではないでしょうか。今年の3月に基準実施を行うSCSI議長に就任されたので、ご自身で作られたBaselという枠組みをモニタリングすることになります。一番詳しい方に実行まで担当していただけるのは安心ですね。

たくさんの組織が出てきたので銀証保険に関わる箇所だけ図にまとめてみました。これ以外にも会計(IASB)・決済(CPSS)があります。久しぶりにBaselを調べて懐かしい(泣)

バーゼル1は1988年に完成し、当時世界へ進出していた日本の銀行を欧米が締め付ける目的だったとか、バブル崩壊後の貸し渋りの遠因ともいわれることがあります。

翌年(平成元年)の時価総額を調べると2位日本興業銀行、3位住友銀行、4位富士銀行、5位第一勧業銀行、7位三菱銀行とTOP10に5行も入っており、1位はNTTです。ちなみに東京証券取引所ではなく全世界の時価総額ランキングです。

このような背景で国際的な規制がはじまったわけですが、交渉に弱い日本勢の中で氷見野チームがバーゼル2から押し返し、ルールを作る側に回ることができました(ありがとうございます)

当時のメンバーは系統金融機関やベンチャー企業へ転出されており金融庁には2,3名しか残っていないはずですが、ぜひどこかで現場目線の交渉秘話を専門誌やテレビ番組で取材してほしいです。

その後、バーゼル3のきっかけにもなったリーマンショックですが、震源地アメリカで何が起こっていたのでしょうか?

かなり前に映画『マネーショート:華麗なる大逆転 The Big Short』(原作:『世紀の空売り 世界経済の破綻に賭けた男たち』)の感想として書いたので、以下に引用します。映画もおもしろいのでぜひ観てください。アマゾンプライムにもあります。

*注:以下は2015年に書いたものです

映画『マネーショート:華麗なる大逆転 The Big Short』の背景と理由

もう結構前だから忘れてしまったけれど『世紀の空売り 世界経済の破綻に賭けた男たち』が映画化されたので観てきました。

不動産バブルの崩壊をいち早く察知して空売りした人たちのお話です。お金を借りてきて勝負を仕掛ける上に「The Big Short」とある通り取引額は巨額です。当然ですが借りたら利息を払います。主人公たちの資産が利息分の手数料としてどんどん減っていく胃がキリキリするような内容でした。

130分の大部分で主人公たちは厳しい立場に置かれます。それがどのように大逆転するのかは是非本編を観て頂きたいのですが、その前に映画でも描かれなかった背景を説明しておきます。

背景:長期と短期、2つの金利

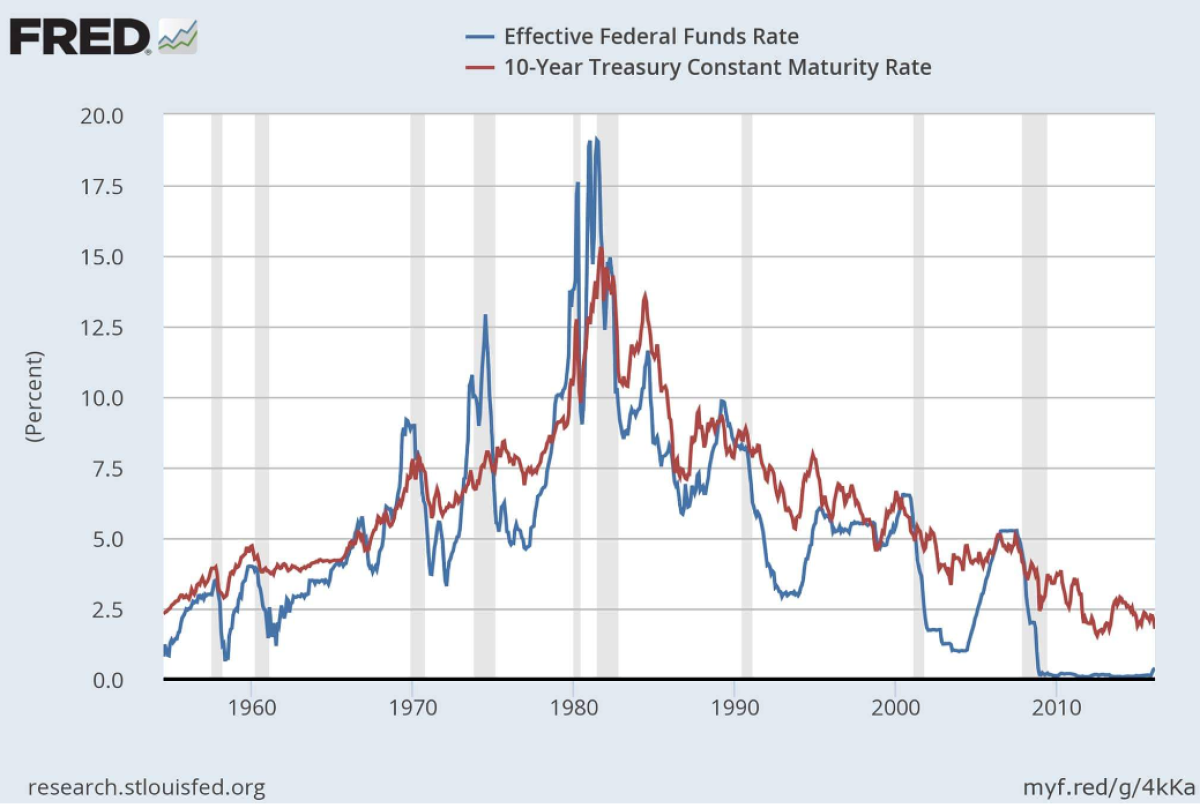

図の灰色部分が景気後退期です。この映画の舞台となった2006年〜2008年のちょっと前、2000年頃にも景気後退期がありました。この灰色の後に青い線が下がっていますね。

これは中央銀行がコントロールする短期金利です。金利が下がればお金が借りやすい。企業にとっては手軽に借金して事業を維持できるので景気が悪い時には嬉しいです。

青と似たような動きをする赤い線は長期金利。国債(10年債)が市場で売買されて決まります。青い線は2000年頃にガンガン下げられた後、急激に上昇しています。

よく見ると、青い線が2005年頃から急上昇しているのに、赤い線は横ばいです。青を動かして赤に影響を与えることで金利を操作し、うまく景気をコントロールするはずが全然できていません。ダメです。

FRBのグリーンスパン総裁は6%強の金利を一気に1%まで下げてまた5%に戻しました。そんなことをすれば金利の影響が大きい事業には大きな歪みが出ます。その舞台が不動産だったのです。

家を買う時には借金をしますよね。当然金利に大きな影響を受ける業界では大騒ぎになりました。

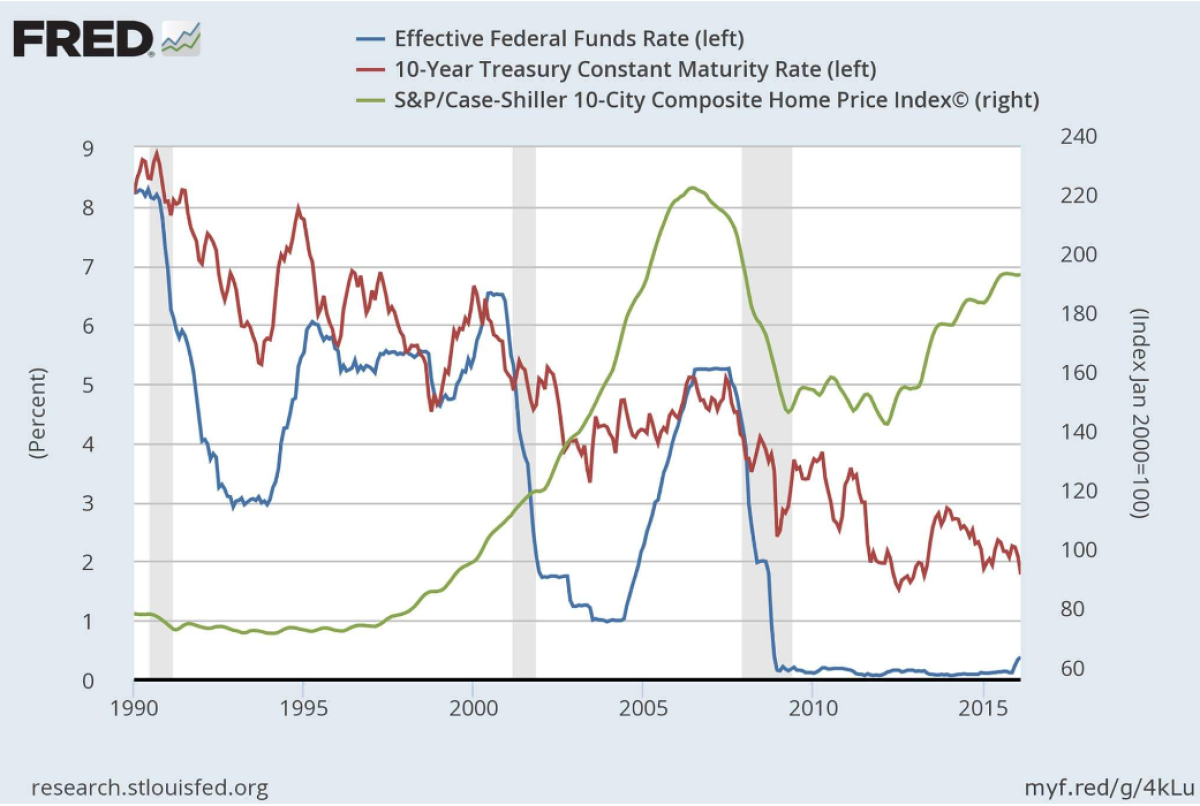

2000年を過ぎたあたり、緑の不動産価格は青の低下に合わせて急上昇しました。中央銀行が金利のコントロールに失敗して不動産価格が何倍にも膨れ上がるバブルです。

日本では短期の変動金利も選ばれることが多い住宅ローンですが、ローン債権を転売できるアメリカは買取基準(コンフォーミング)を満たす30年固定が非常に多いです。基準金額を超えるとジャンボローンと呼ばれます。70年代に貯蓄銀行の破綻が相次いだため、証券化市場を発達させて銀行が自分で住宅ローンを保有せず外部に出すことになった影響のようです。

2004年から慌てて青の金利を何度も引き上げますが赤の市場金利は横ばいのまま動きません。銀行は赤の金利を基準にお金を貸すので不動産ローンはどんどん実行されて価格は上昇を辿ります。

青の短期金利が5倍になったのに赤の長期金利はそのまま。その影響で緑が爆騰!青と赤の変な歪みはマグマがたまるように一気に2008年にエネルギーが放出されて緑がグチャっと潰れます。この幅にとんでもない借金をして賭けた人たちのお話でした。

理由:なぜカネを貸した銀行は見過ごしたのか?

主人公たちは実物の土地や家ではなく債務担保「証券」(CDO)を購入します。

なぜ家や土地、不動産が「証券」になるのか?お金の支払いがあれば何でも証券化できます。住宅ローンを借りた人は毎月返済するはずです。

「この人は収入があって借金額も問題ないので多分毎月ちゃんと返済できるっしょ!」という審査を経てお金を借りるわけですが、2005年頃は赤の長期金利が全然上がらないので借金し放題でした。

不動産価格は上がるのに金利は変わらんので何軒も家を買って転売しての繰り返し。審査もゆるゆるで借り放題。「借金額も問題ないので」の「借金額」がありえない規模にまで膨れ上がります。なぜ途中で気がつかなかったのでしょうか。

株のように値段がつけられる各種指数は毎日変化してマーケットを凝視している人々には違和感を与えます。しかし、現場の銀行員はお金を返すかどうかを見ます。当たり前ですがBloomberg端末でABX指数なんて見ません。カネを貸して、借金を回収するのが仕事です。だから黄色の延滞率が伸びなければ気にならないわけです。

借金は事前に察知して回収しなければ間に合いません。延滞率が上昇した後で取り立てても資産価値(家や土地)が借金額より少ない人からは差し押さえる以外は何もできません。さらに価格よりもちょい遅れて延滞率が伸びています。

市場に向き合って毎日周辺領域のデータを凝視している人たち(主人公たち)はちょっと異変が起きただけで気がつきます。そうでない人々にはなかなか分からないのも事実です。

CDS,ABX,CDOというなんだかよくわからん金融商品が出てきますが気にせず見て大丈夫。CDS,TRS,CDOについてはまとめて書こうと思います。物語の最後に「名前を変えた新しい商品が出回っている」とありましたが低格付け債券に投資することは日本でも可能です。「ハイイールド」や「バンクローン」と呼ばれていますが、これもまた別の機会に。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント