勝ち組アップル・フェイスブック vs. 負け組グーグル・アマゾン

2015/07/18, NewsPicks編集部

ネット四天王のモバイル戦略(コンテンツ編)

勝ち組アップル・フェイスブック vs. 負け組グーグル・アマゾン

2015/7/18

前回に引き続き、今回もネット四天王(アップル、アマゾン・ドット・コム、グーグル、フェイスブック)のモバイル戦略に焦点を当てる。前回はクラウド・データだったのに対し、今回はコンテンツにフォーカス。コンテンツと言っても、各社のビジネスモデルや収益源はバラバラだ。まずはじめに、各社の現状のビジネスモデルと主なコンテンツを簡単に整理し、その後に、2020年に向けてどのようなモバイル、コンテンツ戦略をとり得るかを考えてみたい。

前回:ネット四天王のモバイル戦略(クラウド・データ編)

フェイスブックとグーグルの明暗

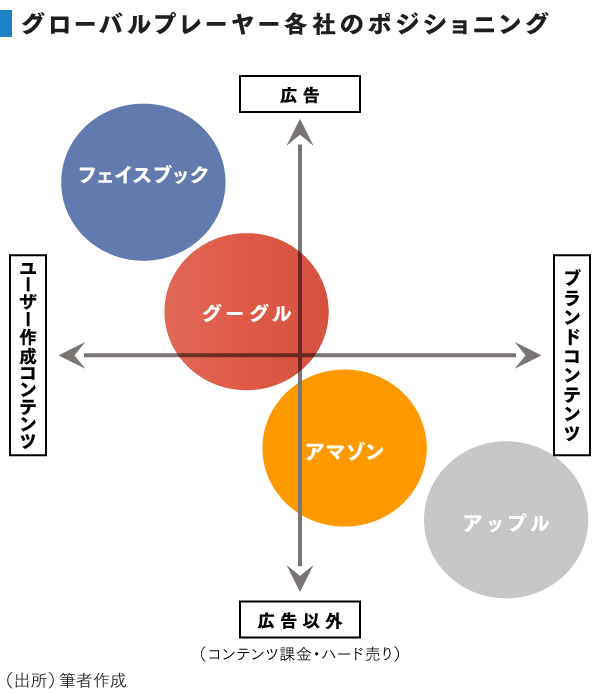

下図は、ネット四天王各社のビジネスモデルとコンテンツのポジショニングをマッピングしたものである。X軸には「売上に関係するコンテンツ」、Y軸には「事業モデル上でどのような売り上げがあるのか」を分類した。

各社のポジショニングを、フェイスブック、グーグル、アマゾン、アップルの順に説明しよう。

フェイスブックの場合、フェイスブック上でユーザーがアップロードするテキスト・写真・動画、インスタグラムでアップロードする写真などが主なコンテンツとなる。そこにディスプレイ広告やインフィード広告を展開し、主な収益源としている。

フェイスブックの決算説明会で経営陣が繰り返し強調するポイントは、「動画への注力」と「モバイルへの最適化」。この2つのテーマは、米国のネット企業では今や合言葉のようになっているが、フェイスブックはもっともこのテーマで成功している企業だ。

次に、グーグルはどうだろうか。

広告の柱は、検索キーワード結果に関連するアドワーズをはじめとしたリスティング広告。YouTubeには、一般ユーザーやプロが作成したコンテンツがアップロードされており、そこに付随して掲載される広告(トゥルービューなど)もある。また、グーグルプレイのように、コンテンツと決済機能を持つサービスプラットフォームから得られるコンテンツ課金収入もある。

ただし、後述するが、そうしたコンテンツ配信に関係する売上が全体に占める割合は一部である。

グーグルもフェイスブックと同様に、「動画」と「モバイル」を訴求しているがうまくいっていないように見える。

グーグルはクリック単価を公開しているが、2015年第2四半期までの10四半期連続で前年同期を下回っている。

これにはいくつか理由が考えられるが、ひとつには検索におけるモバイルシフトがうまくいっていない可能性が高い(個人的な経験でも、スマホで検索する機会は相当減った。音声認識での検索も精度が上がったとはいえ、公の場で実行するには少々恥ずかしい)。

また、今に始まったことではないが、コンテンツアグリゲーターの存在により、グーグルのリスティング広告よりも安く送客するプレーヤーもグローバルで存在感を強め、リスティング広告の価格プレッシャーになっていると考えられる(詳細は「データ分析から見える、“神様グーグル”の憂鬱」を参照)。

さらに、動画向け広告のトゥルービューの数が増えることで広告単価が下落している可能性もある。

アマゾンとアップルの強み

次に、アマゾンはどうだろうか。

ご存じのように、アマゾンは書籍やKindle(キンドル)向けコンテンツからメーカーが提供する家電なども取り扱うECサイトである。加えて、ユーザーの評価というUGC(ユーザー作成コンテンツ)もある。ユーザーの評価は商品の購入を決定するために役立つ広義のコンテンツと言える。

キンドルやKindle Fire(キンドルファイア)のようなハードウェアも取り扱っているが、アップルなどと比較して、データでインパクトがある数字は見えてこない。

アマゾンの特筆すべきポイントは、自社の物流倉庫(将来的にはドローンを活用した物流経路もあるかもしれない)を活用して、品ぞろえを増やすことで事業規模を拡大していることだ。これらは、2020年に向けての事業展開において、貴重な事業基盤となる。具体的な将来の事業ポテンシャルについては後ほど記したい。

最後に、アップルは、iTunesやApp Storeのようなサービスプラットフォームがあり、コンテンツ課金を行っている。しかし、アップルの売上のほとんどは、iPhoneやiPad、Macといったハードウェアから生まれている。アップルにとって、コンテンツやサービスプラットフォームはハードウェア上でのユーザー体験を、より魅力的に見せるための重要なツールである。この強みは今後も変わらないはずだ。

しかし、アップルとて無敵ではない。アップルは個別コンテンツに課金するモデルを長らく続けているが、スポティファイのような音楽ストリーミング配信サービスにも攻め込まれている。

同種のアップルミュージックのサービスを開始し評判も向上してきているが、これまでの「ハードウェア×(コンテンツの接点+決済機能の)サービスプラットフォーム」というモデルを崩されないか否かが、勝負のカギとなる。

アップルとグーグルはコンテンツでどれくらい稼いでいるか

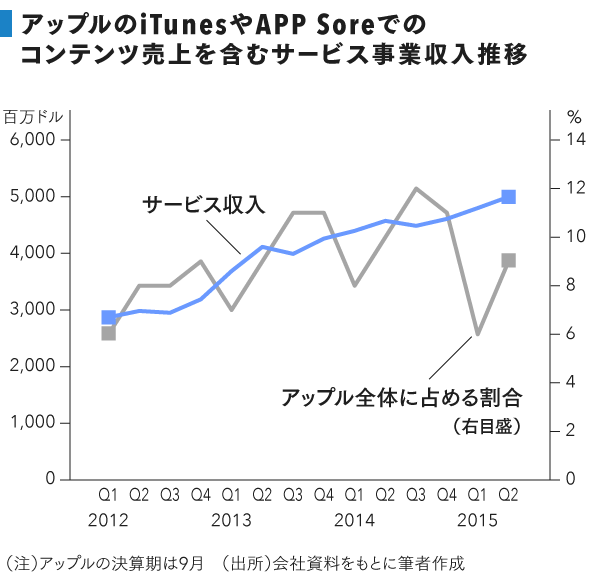

iTunesやGoogle Play(グーグルプレイ)のようなサービスプラットフォームが浸透し、アップルやグーグルの存在感が増したことは間違いない。では、アップルやグーグルがコンテンツのプラットフォーマーとしてどれくらい収入があるのかを見てみよう。

下図は、アップルのiTunesやApp Storeでのコンテンツ売上を含む「サービス事業収入」と、その収入の全社売上高に占める比率を四半期ごとに追ったものである。このサービス収入には、アップルケア、アップルペイ、ライセンス事業なども含まれているが、ほとんどはコンテンツ課金に伴う収入と筆者は見ている。

このデータにもとづくと暦年の2014年のサービス収入は、184億6500万ドル。1ドル123円換算で2兆2700億円の収入があったことになる。コンテンツ配信関連の収入だけで2兆円以上の規模があるというのは驚きだ。しかし、アップル全体の売上高に占める割合は6〜12%と決して高いとは言えない。

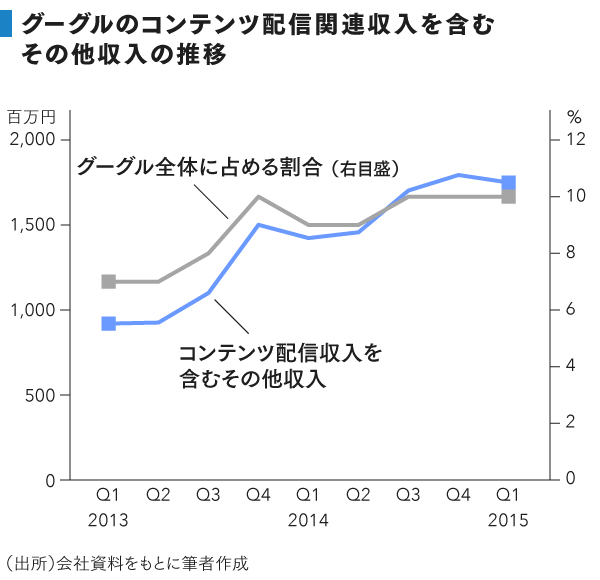

グーグルについても見てみよう。

下図はグーグルプレイでのコンテンツ配信収入を含む「その他収入」の比率である。2014年のその他収入は、63億7000万ドル(1ドル123円換算で7844億円)であり、全体の売上高に占める割合は10%程度だ。グーグルもアップル同様に、コンテンツ配信に伴う比率はそれほど高くない。

では、スポティファイについても見てみよう。

米音楽誌「ビルボード」のリポートによれば、2014年末時点で58カ国に展開。世界に1500万人のサブスクライバー、4500万人の無料ユーザーがいる。

2014年の収入は10億8000万ユーロ(1ユーロ135円換算で1458億円)で年間成長率が45%。一方で、収益に関しては営業損失の状態が続いている。2014年は、1億6500万ユーロ(同223億円)の損失で2013年の9300万ユーロ(同126億円)から赤字幅は拡大している。

スポティファイの現状の売上高は、アップルのコンテンツ関連収入の10分の1以下であり、また営業損失の状況。しかし、これだけの規模になりながらも成長率が45%もあるのは、アップルやグーグルにとっては脅威の種と言えよう。

特にアップルにとっては、ハードウェアとコンテンツを組み合わせたユーザー体験が競争優位の源泉でもある。アップルは2014年にBeats Electronics(ビーツ・エレクトロニクス)を買収し、ストリーミング方式による音楽配信事業の準備をしていた。アップルミュージックのローンチが遅れたとはいえ、アップルにとって音楽は決して他社に先行を許してはならない領域である。

なぜ動画配信より音楽配信が面白いのか

余談かつ個人的意見で恐縮だが、音楽配信事業がなぜこんなに「熱い」のかについて思うところがある。もちろん、動画に関しても、Netflix(ネットフリックス)、Hulu(フールー)をはじめとして、すでにさまざまなサービスがあるが、やはり順番として今は音楽事業のほうが面白い。

ただし、これは順番の問題であり、インフラの整備とハードウエア普及の問題であって、時間とともに動画も今以上に存在感を増すと考えている。動画については後ほど述べる。

newspicks.com

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

コメント

注目のコメント

数字を見てもアップルやグーグルから見てもコンテンツ収入そのものはそれほど比率は高くなく、誤解を恐れずに言えば、本業事業を拡張させるためのアイテムにすぎず、どううまく活用しようかと考えているのが本音ではないでしょうか。Spotifyのようなプラットフォームも同様で、アーティストが大事!とみんな一様に口にしますが、経営の裏側が透けて見えるので、テイラー・スウィフトに本質を語られると黙ってしまうみたいな感じでしょうか。いずれにせよ、インパクトのあるコンテンツ関係のサービスは海外を見ないと動きを見きれないというのが、現状で、日本人としては日本企業で面白いサービスが出てこないかなという感じです。

これはあくまで自社コンテンツの話?

私は今日はこの記事は大いに疑問。

まず、収益源がコンテンツ収入なのか、と思いきやGoogleはリスティングの話が出てきたり、何だか分かりづらい。

あと、全くビジネスモデルが違う会社をコンテンツという切り口で、四天王というくくりだけで勝ち負けを定義するのは逆に誤解を生むかと。

今回の記事は何と何を比較して勝ち負けなどを評価しているのか、3回読んでも分かりませんでした。

それぞれのビジネスモデルとコンテンツへのビジネスへの思想をもう一度整理した方がよい。単純に数字で語れるほど、彼らの戦略は浅くないかと。

今回は分からない記事なので、中身のビジネスはあえて言及しませんが、GoogleのVRへの取り組みの深さと、Oculusのリーチの課題も整理した方がよいかと。彼らの本質を見誤ると私は思います。

(追記)

そして皮肉かのごとく、YouTube広告好調のニュースも。

https://newspicks.com/news/1067189/各社やっている事業が異なる。そのなかでの業績比較は下記SPEEDA総研①(売上)、②(利益)も併せて見てほしい。コンテンツのほうが一般的に利益率が高い中で、Appleの利益率がハードが少ない他社と同程度の水準というのは驚異的。

さてGoogleやAmazonは負け組なのか?Amazonはモバイルという観点ではそうかもしれないが、Googleは負け組だとは思わない。Androidのシェアが高く、そもそもここで儲けていない。OSレイヤーを抑えることで、情報収集をできている。情報収集できれば、Googleはビジネスにできる。それは泉田さんが本記事や過去から書かれている自動車とか都市デザインに必須なエリア。

あと、規模は利益率にとってプラスとマイナスの要因がある。規模があると価格交渉力やコストダウンに効く。一方で、そこで余力がつくからこそ、規模を取るために値段を下げるというオプションもある。ネットは勝つか勝たないかが生命線なので、勝つために一定の利益を取れていればシェアを取りに行くというのは常とう手段だと思う。なので、単価が下落しているということを一概にマイナスには自分は捉えていない。着々と「情報インフラ化」を進めているなと思う。

①https://newspicks.com/news/994840

②https://newspicks.com/news/1005919

この記事の著者 / 編集者

この連載について

- 246Picks