【保存版_図解付き】新NISAで使える プロがやってる投資信託選択法

2024年1月から始まる新NISA。これからもさらに増えると予想される”自分にあった投資信託の選び方と組み合わせ法”について、プロが実際にやっている方法をお教えしたいと思います。

ラップ口座を検討している人へ。ラップ口座の投資信託の選択方法はこの手順でやっていますので、マスターすれば2~3%のラップ手数料を払わないで同じことができるようになります。

結論、商品選択は、

1 ライフプランで利回りを決める

2 利回りに合わせて資産配分を決める

3 資産配分に合わせて商品を選択する

これだけで自分に合った商品選択は完了です。

早速、具体的なやり方を手順に沿ってご紹介します。

--

その前に、新NISAの制度についても触れておきましょう。

どう変わるか?一言で言うと、

「出し入れ自由かつ非課税の投資口座を持つことになる。」です。

新NISAの大きな変化は投資と引き出しが自由になること

新NISAとは、2014年に導入されたNISA制度の政策目的の一つでもある「家計の安定的な資産形成」をさらに推し進めていくことを目的に「令和5年度税制改正大綱」内で公開された新制度のことで、これまでのNISA同様最大のメリットである「利益に対する税金が0」は変わらないまま、出し入れの自由度がグッと高まったことがポイントです。

これまでのNISAには、NISAは5年やつみたてNISAは20年、この間であればいつ解約しても利益は非課税にしますよ」という非課税期間というものがありました。

に投資をしてできなかった一般NISA(新名称:成長投資枠)とつみたてNISA(新名称:つみたて投資枠)の併用が可能になり、年間投資枠は、従来の120万円(一般NISAを選んだ場合)から3倍の360万(つみたて投資枠120万円、成長投資枠240万円まで年間投資上限額が引き上げられ、上限1800万円まで非課税メリットを享受することができます。

また、これまでは非課税期間が限られていましたが、新NISAでは無期限になり、1800万円の枠内(成長投資枠のみだと1200万円)であれば無制限にいつでも投資と引き出しができるようになります。

新NISAの商品ラインアップ

これまで同様、つみたて投資枠と成長投資枠では、取り扱える商品が異なります。

つみたて投資枠については、現行のつみたてNISAの対象商品を引継ぎます。2023年7月12日時点でつみたてNISAの対象商品は245本で、以下の条件に当てはまる商品だけが対象となります。

* 主たる投資の対象資産に株式を含むこと(ETFの場合は投資の対象資産が株式であること)

* 販売手数料ゼロ(ノーロード)(ETFの場合は販売手数料1.25%以下)

* 信託報酬が一定水準以下(下表)

* 信託契約期間が無期限または20年以上

* 分配頻度が毎月でない

* デリバティブ取引による運用を行っていない(ヘッジ目的の場合等を除く)

成長投資枠では、従来の一般NISAの対象商品から以下の条件に当てはまる商品を除外した商品のすべての商品を購入することができ、選択肢はかなり広がります。

* 整理銘柄や監理銘柄

* 信託期間20年未満の投資信託等

* 毎月分配型の投資信託等

* デリバティブ取引を用いた一定の投資信託等

整理銘柄とは上場廃止が決まっている企業の株式で、監理銘柄は上場廃止のおそれがある企業の株式のことを言います。上場廃止となる、あるいはその可能性がある銘柄という意味で長期保有に不向きなため、対象から外れています。

また、信託期間が20年未満のものや毎月分配型の投資信託も、長期保有との相性が良くないと考えられ成長投資枠の対象外です。

その他にも、名前に「●倍ブル」「●倍ベア」といった言葉が付くファンドのように、デリバティブ取引を用いてレバレッジをかける商品は値動きが非常に激しくなる傾向にあることから対象外です。

除外条件があるとはいえ、つみたて投資枠と比較して圧倒的に幅広い商品が対象であることは事実であり、より自分の目的やニーズに合わせた商品選択が可能です。

では、自分にあった投資信託を選ぶ方法は?

このように、選択肢が広いため、現場では「どう商品を選択したら良い?」という相談が多くなります。ここでは我々が実際にどのようにお客さんのポートフォリオを決めているか、実例を使って説明します。

【手順1】目標リターンの確定

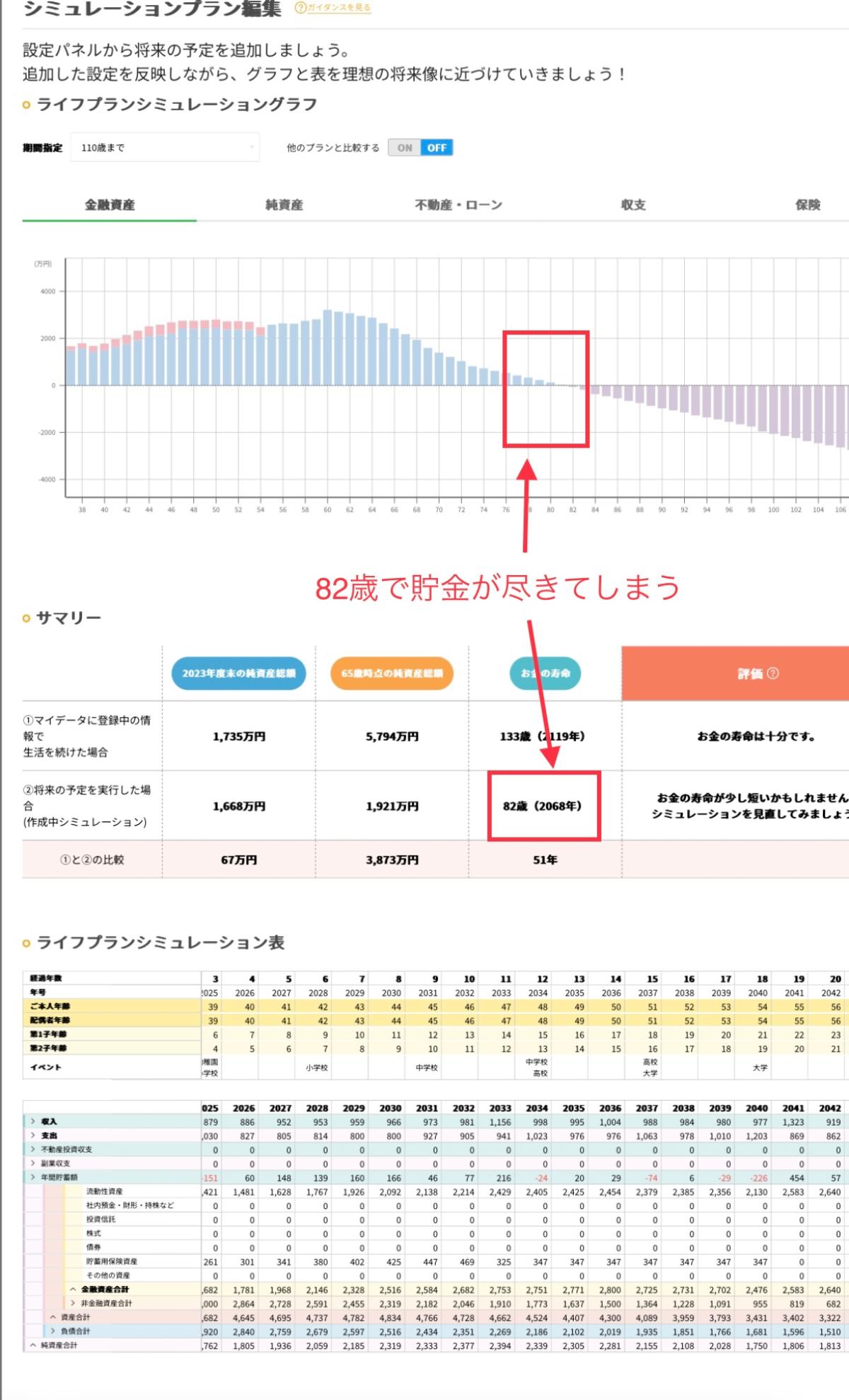

目標リターンを確定させるためにはライフプランを使います。ライフプランで、一生の収入と支出を年単位で全て計算し、貯金がいつ底をつくのかを計算します。下図の例で計算された人は、82歳で貯金が尽きてしまうことが分かります。

次に、貯金が100歳になるように必要利回りを計算します。下図が100歳になるように利回りを再計算した結果です。この方の場合、資産のうち50%を投資にまわして、残り50%は安全な定期預金に入れておきたいという意思がある方でした。その前提で、資産を100歳まで持たせるためには、全体の平均利回りが2.5%必要だということがわかりました。

【手順2】ポートフォリオの作成

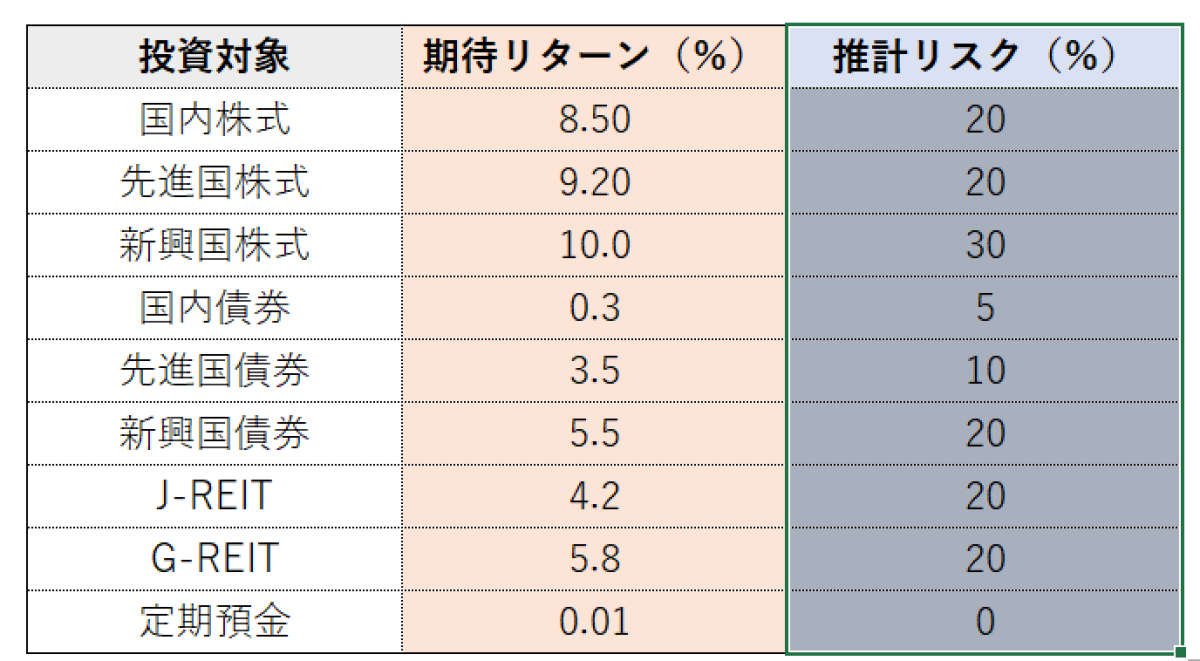

ポートフォリオを作成するには、リスク・リターン表を使います。リスク・リターン表とは、アセット(資産) 期待リターン(過去の実績から期待できる年間のリターン)とリスク(過去の実績から予想されるブレ幅)が記載されています。

一番上の国内株式の場合、年間で8.5%の期待リターンと書かれていますので、過去の1年あたりの平均リターンが8.5%であったことを示しています。

リスクは、過去の実績から、1年間のブレ幅がこの数値内に収まる可能性が68.3%であることを示します。さらに、表示されているリスク(%)を2倍にした数値以内に収まる確率が約95%とされています。つまり、国内株式のリスクは20%となっているため、20%以内に収まる確率が68.3%、40%以内に収まる確率が95%という意味になります。

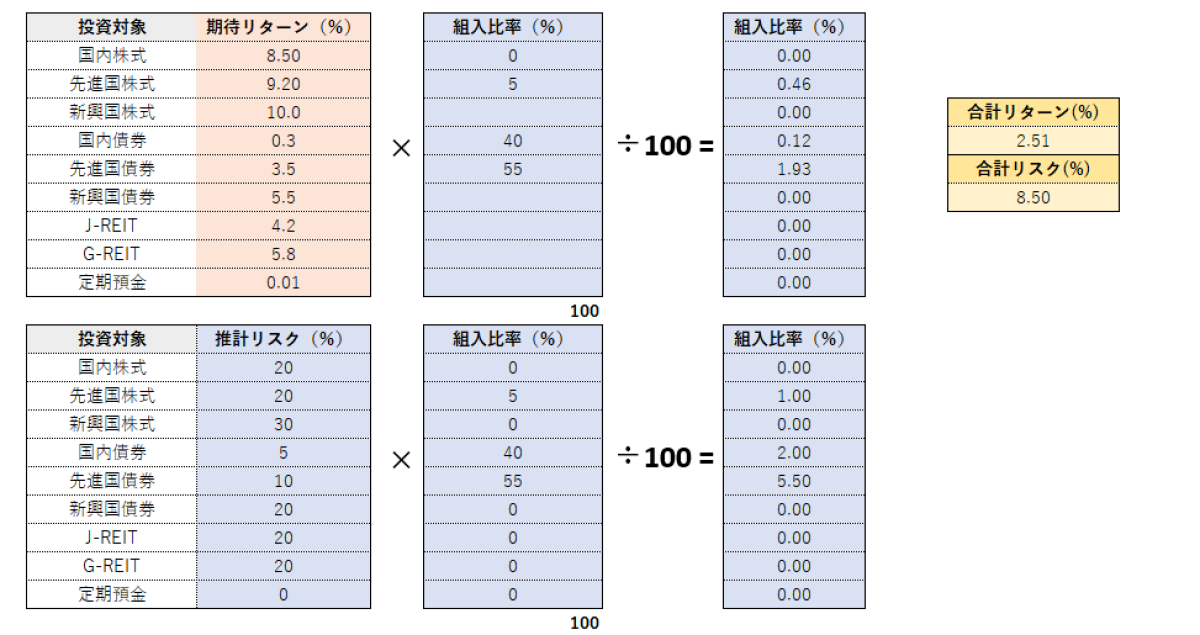

次に、資産の組み合わせを考えます。

組み合わせを考えるためには、以下の表を使います。表の通りに期待リターンと組み入れ比率をいじっていき、合計利回りが2.5%になりるように調整します。

資産分類 期待リターン、組み入れ比率

一例ですが、この結果で出来上がった比率が以下の表です。

リターンの平均が2.51%になっています。

すると、下部のリスクも同様に計算され、合計リスクは8.5%となりました。

ここでは想像を働かせてもらう必要があります。上述の通り、これは8.5%以内に収まる確率が68.3%、2倍である17.0%以内に収まる確率が95%ということになりますので、これが許容できるかを判断してもらいます。これがOKとなれば、次の手順に進みます。

【手順3】商品の選択

手順2で作った組み合わせは、“資産”の分類を決めただけですので、選択した資産に入れる商品を選択しなければなりません。先進国株式だけでも色々な種類の商品があり、最も良い商品を選択する必要があります。

読者のみなさんにもできるように、ここでは、SBI証券の「投資のパワーサーチ」をベースに“先進国株式”の最善の商品を選択する方法をお伝えします。

パワーサーチでは、条件を絞って投資信託を検索することができます。

下図の通り、左端にあるチェック項目をポチポチ押していくことで商品が絞られていきます。

検索条件は、以下の通りに設定してください。

1 ファンド分類 = 国際株式

2 投資地域 = グローバル

3 償還まで = 無期限

4 特色 = インデックス

次に、「投資指標」をクリックします。

次に、「騰落率/トータルリターン」の3年を「降順」に設定します。

すると、先進国株式に投資されている投資信託の中で、インデックス指数に即して運用をしている商品をパフォーマンスの高い順に並べ替えた結果が現れます。

このうち、上位5銘柄くらいを見て、1、2個お好きなものを選択して購入してください。

これを各資産でやって完了です。

【手順まとめ】

1 ライフプランで利回りを決める

2 利回りに合わせて資産配分を決める

3 資産配分に合わせて商品を選択する

ぜひお試しください。

次回は、作ったポートフォリオの管理法について書こうと思います。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント