2021/11/9

【最新】2021年Q3スタートアップ調達トレンドを掴む

ユーザベース INITIAL シニアアナリスト

日本最大級のスタートアップ情報プラットフォーム「INITIAL(イニシャル)」が独自調査している、国内スタートアップの資金調達。今回は第3四半期(1~9月期)までのデータを見ながら、その動向についてエッセンス記事を配信します。

INDEX

- 記録的な2021年に

- 怒涛の第3四半期

- 多様化する海外投資家

- 大型IPOは1件

- M&Aによる再編加速

- ユニコーンは11社へ

記録的な2021年に

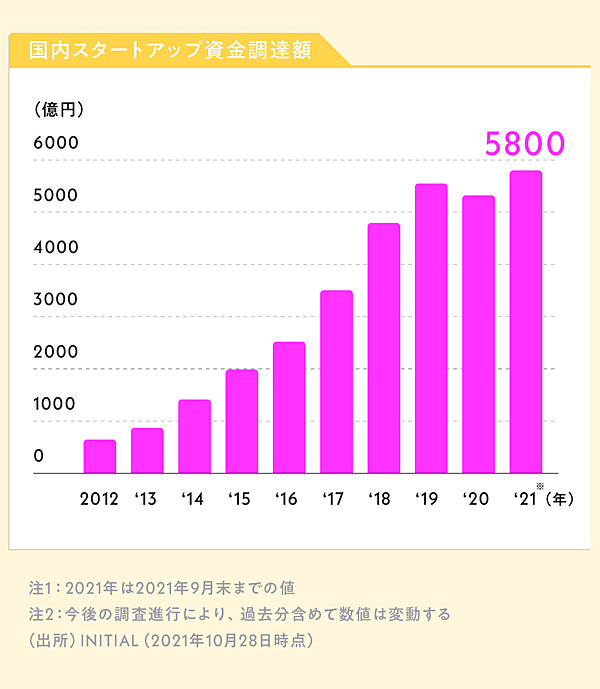

2021年、日本国内のスタートアップによる資金調達総額は、6000億円を突破しそうだ。

上半期の勢いはとどまることを知らず、第3四半期(1~9月期)を終えた9ヵ月間で5800億円に達した。過去10年で最大だった2019年の年間調達額を既に超えており、記録的な年となるのは間違いない。

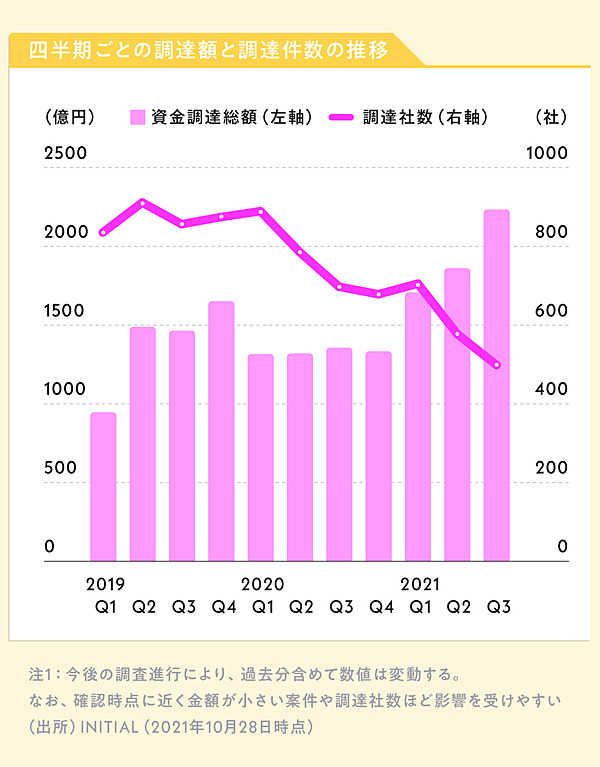

四半期別に直近3年間の推移をみると、2021年第3四半期は金額が最大となった一方で、社数は最も少なかった。ここから、一社あたりの調達規模が引き続き拡大していることがうかがえる。

怒涛の第3四半期

2021年第3四半期までの資金調達上位20社をみよう。ハイライトした10社が第3四半期中に調達し、新たにランクインした。

ニュースアプリ「SmartNews」を運営するスマートニュースと、独自の構造タンパク質素材を開発するSpiber(スパイバー)の上位2社は、共に250億円規模を調達している。この金額サイズは過去に類を見ない。

このうちスマニューの巨額調達の舞台裏については、先日NewsPicksが報じた通りだ。一方、Spiberが開発する人工繊維はサステナブルな素材として近年、アパレルからの注目が高まっている。

同社の人工繊維は、CO2の排出の抑制など環境問題に貢献するという。商業展開を加速させるため、事業価値証券化による100億円と合わせた調達額は344億円に達しているからすさまじい。

上位2社の陰に隠れているものの、6位まではいずれも100億円を超えていることも注目に値する。

過去10年を振り返ると、100億円以上を調達したのは多くて年間2社なのだ。それほど2021年の実績は突出している。

なお、ランクインしたのはシリーズC以降のレイターステージ企業が中心だが、スニーカーフリマアプリ「SNKRDUNK(スニーカーダンク)」を運営するSODA(ソーダ。13位)や塾・予備校向けにAI学習システムを提供するatama plus(アタマプラス。19位)などは、ともにアーリーステージのシリーズB(※)で大型調達している。このことから、両社への注目度の高さがうかがい知れる。

※1:ここでのシリーズはINITIALの定義に従う。SODAは、シリーズCとプレスリリースで発表している。

再生医療のオリヅルセラピューティクス(14位)は、今年シードとシリーズAで合わせて62億円を調達。iPS細胞技術の活用に特化した研究開発型企業で、iPS細胞由来の再生医療製品などを開発している。

武田薬品工業と京都大学iPS細胞研究所の共同研究「T-CiRA」プログラムの中から、非臨床試験で有効性が確認された2つのプロジェクトが同社に移管された形だ。

多様化する海外投資家

日本への投資が盛り上がっている背景には、スタートアップの規模が大きくなっていることがある。海外勢が中国から日本に資金を振り向けていることも追い風となり、この熱気はますます高まりそうだ。

海外投資家の参入は2019年頃から顕著になり始め、その数は増えていく一方だ。第3四半期の調達額上位企業に投資した海外投資家は、次表の通り。

一口に「海外投資家」と言っても、その属性は多岐にわたる。

当四半期には米カーライルや、シンガポール政府系のPavilion Capital(パビリオンキャピタル)などのプライベートエクイティ(PE)ファンドから、上場株投資のベイリー・ギフォードやフィデリティ、海外ベンチャーキャピタル(VC)のDST Globalまでが、日本のスタートアップに投資している。

加えて、海外事業法人やクロスオーバー投資家のTybourne Capital Management(タイボーンキャピタルマネジメント)なども株主に名を連ねた。

近年、上場のタイミングがどんどん後ろにずれており、上場/未上場企業の境目が曖昧になってきたことで、従来の投資領域を飛び越えて様々なプレイヤーがスタートアップ投資に集結しつつあるわけだ。

先日、世界トップVCの1つ、米セコイア・キャピタルは、これまでのように未上場企業に限定せず、上場後の株式も保有できる新ファンドの設立を表明して話題を呼んだばかりだ。

こうした動きは、世界的な流れと言えるだろう。

日本で未上場株から上場株までを投資対象とする「クロスオーバー投資家」と明言して活動するファンドは、元メルカリCFOの長澤啓氏と元モルガン・スタンレーの村島健介氏が立ち上げたMinerva Growth Partners(ミネルバ・グロース・パートナーズ)や、元ミクシィ代表の朝倉祐介氏らが手掛けるTHE FUNDなどに限られる。

しかし、国内VCでもファンド組成額が増加していることから、同様の動きが今後出てくるかもしれない。

大型IPOは1件

IPO動向も見ておこう。スタートアップのIPOは第3四半期で11件、2021年の累計で39件となった(INITIAL調べ)。

例年、12月にかけて件数が伸びるため、今年も昨年(50件)並みの件数になるだろう。

第3四半期にIPOした企業のうち、1社の初値時価総額が1000億円を超えた。

1社目は、クラウド録画サービスを提供するセーフィー(2014年創業)。時価総額は1646億円で、通年では上半期に上場したビジョナル、Appier Groupに次ぐ規模となった。

セーフィーは、複数の監視カメラで撮影した映像をクラウドプラットフォームに集めて管理するシステムを提供している。見守りや接客改善などを目的に、大手製造メーカーの生産現場や物流、小売店舗などで導入が進む。

大型上場する企業は上場前に海外投資家を迎えるケースが増えているが、セーフィーの投資家は国内事業会社が中心だ。その理由についてセーフィーCFOの古田哲晴氏はブログで「販売またはサービス開発で協業できるパートナー企業」のみに決めていたと明かす。

この他、第3四半期期間内ではないが、法人向けスマートロック「Akerun(アケルン)」を提供するフォトシンスが、11月5日に上場した。

特徴的だったのは、上場時に発行済株式数のおよそ4割を一気に売り出したことだ。グロービス・キャピタル・パートナーズやジャフコなど老舗VCを含むそれまでの支援者が、持ち株を放出した。

渡邉洋治CFOは、「潜在的な売り圧力となるVCが株主として残っていると、上場後に投資家は買いにくい」とNewsPicksに事情を説明する。同氏は証券会社でのアナリスト経験が長く、上場後の投資家に配慮した資本政策を選んだ結果といえる。

フォトシンスの初値は公開価格1,500円を6%下回り、初値時価総額は215億円。

現在は法人向けが中心だが、今年1月に国内大手鍵メーカーの美和ロックと合弁会社を設立しており、今後は住宅向けにも注力する。強気な販管費投資が今後の成長に結びつくか。

なお、IPOを巡っては、公開価格の設定プロセスや日本版SPAC制度に関する議論が進んでおり、その行方にも要注目だ。

M&Aによる再編加速

この第3四半期は、スタートアップの再編事例も目立った。

例えば、DeNAが7月にキャラクターのライブ配信アプリを提供するIRIAMを120億円と高額で買収し、完全子会社化した。

また、8月にはSBIグループが資産運用サービス「FOLIO(フォリオ)」などを提供するFOLIOホールディングスを買収、連結子会社化したことが話題を呼んだ。

この他に、顧客体験マネジメントクラウド「EmotionTech CX」などを提供するEmotionTechをSaaS企業プレイド(東証マザーズ)がグループ会社化。また、同じくSaaS企業のSun Asterisk(サンアスタリスク。東証マザーズ)が、デジタルコンテンツ制作などを手掛けるTrysを買収している。

さらに9月には、米Paypal(ペイパル)が後払い決済のPaidy(ペイディ)を3000億円で買収すると発表。スタートアップのイグジット手段として、M&Aが日本でも少しずつ定着していきそうだ。

ユニコーンは11社へ

最後に、最新の評価額トップ20社を確認しておこう。

日本のユニコーン(評価額1000億円以上の未上場企業)は現在11社。決済サービスのネットプロテクションズホールディングス(10位)が、10月の最新ラウンドでユニコーン入りしている。

超大型調達をしたスマートニュース(2位)、Spiber(9位)が上位に浮上。

また、ネットショップ開設サービス「STORES」などを提供するヘイ(12位)、月面資源開発に取り組むispace(14位)、スマートロック「bitlockシリーズ」などを手掛けるビットキー(16位)、マーケティングプラットフォーム「b→dash(ビーダッシュ)」を提供するデータX(旧フロムスクラッチ。17位)も順位が上がった。

なお、ペイパルによる買収を発表したPaidyはランキングからは除外した。

【2021年11月9日10:05追記】

第3四半期のIPOの状況について、スパイダープラスが3月上場であったため、大型IPOを1件へと訂正しました。

執筆:森敦子

編集:池田光史、濵田尚子

デザイン:堤香奈

編集:池田光史、濵田尚子

デザイン:堤香奈