2023/3/19

【教えてプロ】SVBに見る「急な破綻」が起こるメカニズム

NewsPicks コミュニティチーム

アメリカの“地銀”の経営破綻が、なぜ日本でもこんなに話題になっているのか。

連日報道されているシリコンバレー銀行(以下、SVB)破綻のニュースを見て、そう思っている方も少なくないのではないでしょうか。

そこで今回の【#教えてプロピッカー】では、金融機関が「破綻するメカニズム」を深掘りしながら、私たちの仕事と生活にどう影響するのかを解説していきます。

(※コメント欄で読者の質問を募る「#教えて」シリーズの詳細はこちら)

INDEX

- 🏦 金融機関の破綻はどう起こるの?

- 💸「急な破綻」が起こる仕組みは?

- 👬 なぜ「人の思い」が影響するの?

- 📲 関連ニュースはどう読み解くべき?

- 次回は3/26【#教えて編集部】

🏦 金融機関の破綻はどう起こるの?

今回取り上げるのは、NewsPicks編集部が3月13日に報じた【一挙解説】シリコンバレー銀行破綻ショックと今週起きることに寄せられた質問です。

2008年9月のリーマン・ショックに始まった金融危機を、「ゴールドマン・サックスの新卒社員」として経験したプロピッカーの竹本祐也さんが解説します。

2008年9月のリーマン・ショックに始まった金融危機を、「ゴールドマン・サックスの新卒社員」として経験したプロピッカーの竹本祐也さんが解説します。

今回の一件では、SVBが新たな資金調達が必要と発表したことに動揺した預金者が、一斉に資金を引き揚げ、たった2日間で破綻に追い込まれました。

その顛末についてはすでにたくさん記事が出ているので、ここでは「なぜSVBの破綻がこれほど急だったのか?」に焦点を当てて解説していきます。

金融破綻のメカニズムを知っておくと、その後に起こるシナリオをある程度予想できるようになります。私たちの経済活動にどう影響するのかも分かるようになるでしょう。

💸「急な破綻」が起こる仕組みは?

ご質問ありがとうございます。金融機関が「ジワジワではなく急に」潰れてしまう理由は、ざっくり言うと2つあります。

- 想定外が起こることを前提にしているから

- 人の「思い」がリスクを増幅するから

まずは1の「想定外が起こることを前提にしている」わけを解説しましょう。

金融とはお金でお金を稼ぐビジネスで、リスクを取ってリターンを上げています。

一般にリスクと言うと、「避けるべき悪いもの」という意味になるでしょう。でも金融ビジネスでは、良い・悪いによらずボラティリティ(金融商品の価格変動率など)という振れ幅のことをリスクと言います。

(Photo:iStock / sesame)

金融各社は、この振れ幅が逆に向かうものを組み合わせて商品開発することで、リスク量をコントロールして、一定のリスクを取りながらリターンを最大化しています。

例えば定期預金は固定の利息が支払われるので低リスクですが、利回りはとても小さいので低リターンです。

一方で、株式投資はどうでしょう。明日10%上がるかもしれませんが、10%下がるかもしれないので、振れ幅が大きく高リスクです。その分、1日での損も得も大きいので、リターンは大きいと言えます。

こうして、さまざまなリスクとリターンをうまく組み合わせて稼ぐのです。

その際、「リスクを取り過ぎて大損しました」となっては困るので、自分の体力で許容できるリスクというのを管理しています。

「0.1%の確率で1億円以上の損失が出るけれど、それくらいなら大丈夫」と想定しておくイメージです。

(Photo:iStock / NicoElNino)

損失が出る「0.1%の確率」を減らすのも大切です。そのために金融工学のような高度な数学の理論が生まれていて、それらの理論を用いてリスク管理をしています。

リスクを測る指標の一つとして、例えば「VaR(バリュー・アット・リスク)」と呼ばれるものがあります。

📈 VaRとは

過去のデータを基に、将来の予測最大損失額を推計する評価モデルのこと。金融ビジネスだけでなく、事業会社で財務上のリスク管理を行う時にも用いられる。

過去のデータを基に、将来の予測最大損失額を推計する評価モデルのこと。金融ビジネスだけでなく、事業会社で財務上のリスク管理を行う時にも用いられる。

こういった専門指標を見ながら、さまざまなアセット(保有資産)のうちどの資産にどれくらいのリスクがあるかを推計し、外にも開示しています。

しかし、それでも想定外が起こるのが金融ビジネスです。上記のようなリスク計算は、過去のデータをベースにしており、突発的に起こるリスクまで読み切ることはできません。

今回、SVBにとって想定外だったことの一つは、アメリカの中央銀行が行った利上げでした。

2023年2月1日に政策金利の引き上げを発表した米FRBのジェローム・パウエル議長(Abaca / アフロ)

これによって、メイン顧客だったスタートアップ各社のバリュエーション(企業価値評価)は地に落ち、資金調達が難航。彼らが資金調達をしたお金を預けてきたから、SVBの預金残高が増えていたのに、一転、どんどんお金を引き出されるようになります。

となると、SVBは手元に現金を用意しておかねばならないわけですが、預かったお金は国債や住宅ローンに投資していました。現金の持ち合わせがあまりなかったのです。

「ならば、国債を売って現金を確保すればいいだろう」と思う方もいるでしょう。でも、利上げのせいで国債の価格は下がってしまったので、満期まで持たずに売ると、損を確定させることになります。

SVBはしょうがなく一部の資産を売って現金を用意し、併せて増資によって現金を集めることを発表しました。しかし、この発表が破綻をさらに早めてしまいます。

(Photo:AP / アフロ)

その理由が、2つ目に挙げた

「人の『思い』がリスクを増幅するから」

です。

👬 なぜ「人の思い」が影響するの?

金融の世界は、常にリスクとリターンのどちらかを行ったり来たりします。

株価を見ても分かるように、ブームや失望という「行き過ぎた上下動」を繰り返しながら、“ゆらぎ”のある世界の中で結局はあるべき価格に戻るのです。

しかし、よく「売りが売りを呼ぶ」と言うように、想定されるリスクが起こると思う人が増えれば増えるほど、振れ幅は大きくなっていきます。

(Photo:iStock / recep-bg)

SVBのケースで言えば、「時間が経つと預金を引き出せなくなるかもしれない」と考える人が増えた結果、一気に取り付け騒ぎが拡大し、もう破綻するしかないレベルまで追い込まれました。

人の思いによってリスクが増幅したわけです。

「パニックだったのか?」と聞かれたら、そういう側面もあったかもしれません。より正確に言うと、預金者の不安の連鎖が、急な破綻を招きました。

今はSNSがあることで、今回の取り付け騒ぎが加速度的に進んだとも言われています。

人間の感情にまつわる事柄は、どんな金融機関でも先読みできません。だから急に破綻してしまったわけです。

(Photo:iStock / Cemile Bingol)

ちなみに、金融ビジネスで確率論や過去の事例からは想定できない極端なことが急に露見し、人々に大きな影響をおよぼすことを「ブラックスワン」と呼びます。

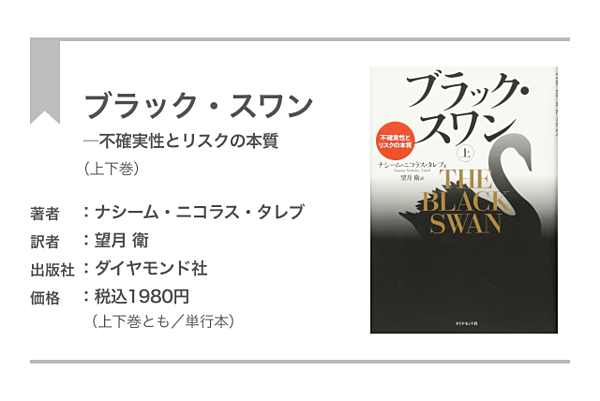

白鳥は白いものだと思っていたら、中には黒い白鳥もいて、これまでの定説がひっくり返された、ということからそう呼ばれます。

詳しい内容は下の書籍にまとまっているので、ぜひ読んでみてください。

一般企業に比べてリスク管理が甘過ぎるのでは?と思われるかもしれませんが、ブラックスワンが起こるたびに、監督官庁を中心にチェックのルールが厳しくなってきたのが金融業界の歴史です。

2008年に起きたリーマン・ショック後は、「二度と預金者のお金を高リスク取引に回させない」という理念に基づくボルカールールを含む、ドッド・フランク法なるものができてリスクコントロールをするようになっていました。

今回も、すでにバイデン大統領がよりしっかりとしたルールの設計を求めていくとコメントしています。

📲 関連ニュースはどう読み解くべき?

これからも関連ニュースが続々と出てくるでしょうから、私を含む金融業界以外の人たちはこれから何に注目するべきかも書いておきます。

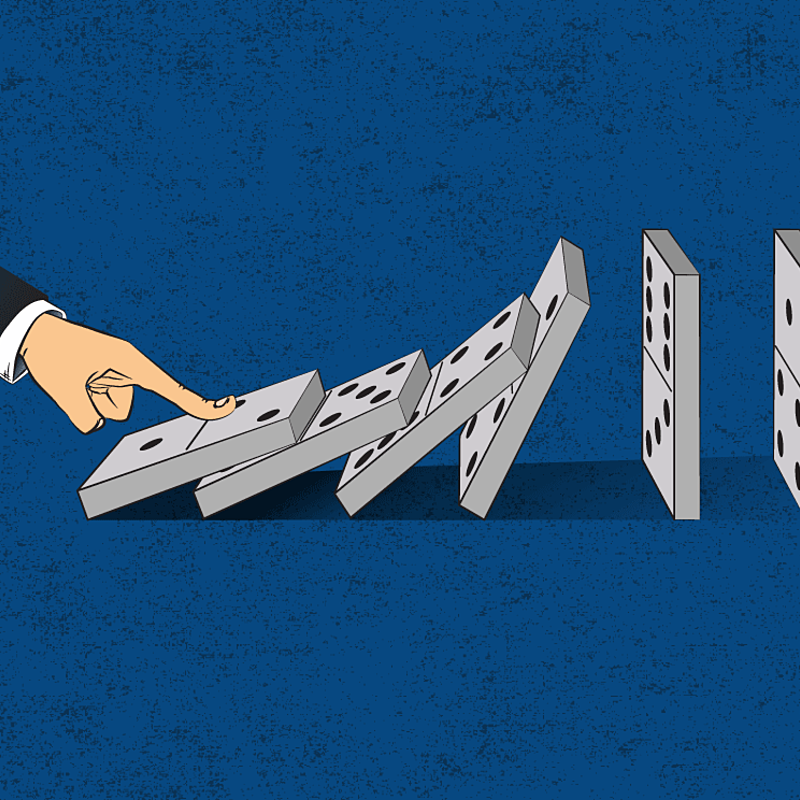

ポイントは、「ドミノ倒し」が起きるかどうかです。

先ほど触れたリーマン・ショックを例に説明すると分かりやすいでしょう。

(Photo:AP / アフロ)

リーマン・ブラザーズ倒産の引き金となったサブプライムローン(優良客=プライム層より信用度の低い低所得者向け住宅ローン)は、もともと貸し倒れのリスクがあり、その分だけ金利の高い商品でした。

1人の低所得者への貸付であれば、全額返済されるかどうかは1人の動向に左右されるので予測できません。でも、100万人への貸付を集めれば、平均的なラインに落ち着くだろうという考え方です。

だから振れ幅=リスクが抑えられ、高い金利も取れて儲かる、という目論見だったわけです。

しかし、サブプライムローンの返済が滞る率がじわじわと増えてきたことで、少しずつ異変が起こりました。

事実、2007年の夏には、BNPパリバ傘下の投資ファンドが償還凍結を発表していました。2008年3月にはベアー・スターンズが経営危機に陥り、JPモルガンによって救済合併されました。リスクはだんだんと顕在化していたのです。

(Photo:ロイター / アフロ)

それでも、ドミノの「小さな牌」が倒れただけで、連鎖反応は起きないと見る人が当時は多かった。

リーマン・ブラザーズもその一つで、サブプライムローンは稼げる商品だというシナリオを描いて、この商品に大きく張っていました。

そのため、市場が焦げ付き始めた途端に倒産し、比較的「大きな牌」が倒れてしまったことで世界的な金融危機へとつながってしまいました。

金融機関は社会インフラの一つで、中でも「社会の血」とも言えるお金のインフラです。

その血は、取引先や預金者、金融機関同士を含めて大量のつながりがあるので、1カ所が決壊すればドミノ倒しが起こり得ます。

あの当時、リーマン・ブラザーズという名前も知らなかったであろう町工場の社長も、突然倒産の危機にさらされたのは、こういう背景があったのです。

(Photo:ロイター / アフロ)

このようなリスクを「システミック・リスク」と呼びます。

そして、SVBの破綻についても、今はシステミック・リスクがあるのかどうかという議論が起こっています。

SVBの破綻直後、資金を引き出せなくなった多くのスタートアップが、社員の給与を払えずに倒産するかもしれないと危機感を募らせていました。

そこで、バイデン大統領が即座に「SVBの預金は全額保護する」と発表したのは、まずは不安を減らして大きなドミノ倒しにつながらないようにするためです。

また、3月10日以降、スイス・チューリッヒに本社を置くクレディ・スイスの株価が急落したのは、以前から経営状況の悪かった同社に対する信用不安が増幅したためです。

これらはまさに、金融の世界は人々の「思い」でリスクが増幅するということを示しています。

(Photo:ロイター / アフロ)

そして今、そんなクレディ・スイスをスイス国立銀行と金融市場監督機構(FINMA)が支援すると発表したり、UBS証券が買収するという話が出ているのは、業界全体でドミノ倒しのリスクを下げたいという思いがあるからです。

この問題は、国の税金を使って支援するべきか?という議論も付きまといます。

今後も、多くの人のビジネスと生活に関係する話題なので、動向を注目しておくといいでしょう。

次回は3/26【#教えて編集部】

NewsPicksは、これからも読者の「もっと知りたい」にお応えしてまいります。

【#教えて編集部】【#教えてプロピッカー】でいただいたコメントには、全て目を通しておりますので、たくさんの「問い」をお寄せいただけたら幸いです。

また、問いに対する答えは1つではなく多様であるため、追加取材した記事の内容も1つの意見だということをご認識いただけましたら幸いです。

文:竹本祐也、伊藤健吾

編集:佐藤留美

デザイン:九喜洋介

コメント編成協力:NewsPicksコミュニティチーム(小森谷 聖子)

編集:佐藤留美

デザイン:九喜洋介

コメント編成協力:NewsPicksコミュニティチーム(小森谷 聖子)