2つの小さな話と、ひとつの大きな話

バフェットが自動車ディーラーを買収する3つの理由

2014/10/7

10月2日、ウォーレン・バフェットが率いる米投資会社のバークシャー・ハサウェイは、米自動車ディーラーグループ、バン・タイル・グループを買収すると発表した。バフェットはさらなるディーラー買収にも意欲を示している。なぜ今、バフェットは自動車ディーラーに注目しているのか。彼はどんなシナリオを描いているのか。その狙いについて、Longine編集部アナリストの、泉田良輔氏が解説する(本記事は、証券アナリスト集団・Longine編集部とのコラボ企画です)

利益率が低い、自動車ディーラー業界

10月2日、世界で最も著名な投資家、ウォーレン・バフェットが米国の自動車ディーラーであるバン・タイル・グループ(以下、VTG)を買収すると報じられた。報道直後、なぜバフェットが自動車ディーラーグループを買収するのか様々な憶測が流れた。それは、自動車ディーラーそのものの収益性が低く、バフェットがこれまで投資してきた企業や業界と比較して見劣りするからだ。しかも、VTGは売上高では業界6位でありマーケットリーダではない。

それにもかかわらず、バフェットがVTGを買収した理由を、バークシャー・ハサウェイ(以下、バークシャー)のアニュアルレポートで過去の投資案件も振り返りながら考えてみたい。

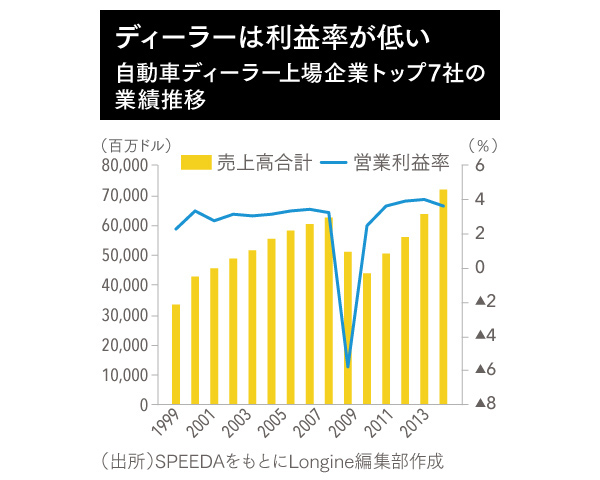

はじめに、米国の自動車ディーラー業界について整理しておく。WardsAuto Megadealer100 2014をもとに、ディーラー業界上位10社のうち上場企業7社(AutoNation, Penske Automotive Group, Carmax, Group 1 Automotive, Sonic Automotive, Asbury Automotive Group, Lithia Motors) について売上高と営業利益率の推移を記したのが下グラフである。

このグラフから、当該7社の2013年の売上高合計が、リーマンショック前の水準を超えていることがわかる。営業利益率もリーマンショック前の水準を超えている。ただし、その比率は足元で3.6%と米国上場企業として考えてみると収益性は低い。これでは、株式市場から「バフェットはなぜ自動車ディーラーを買ったのか」と思われても仕方がない。

既存事業とのシナジーと、インターネット販売

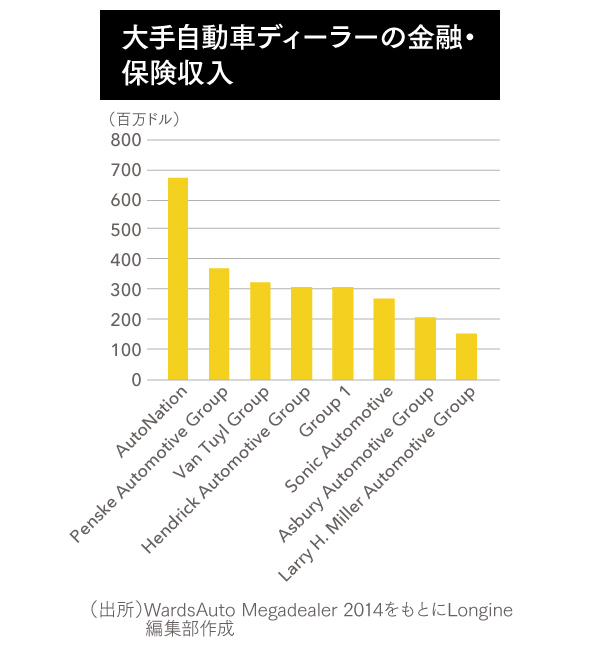

今回の買収の理由として真っ先に思い浮かべるのは、既存事業とのシナジーだ。バフェットがアニュアルレポートで企業買収をする際の基準(以下、バークシャー基準)として挙げているように、VTGの買収はバークシャーの既存事業とうまく適合する。バークシャーは自動車保険を取り扱うGEICOを抱えており、今回、VTGを傘下に抱えることで、VTGで自動車保険を積極的に進めることができると考えるのは自然だ。下図より、VTGの金融・保険事業も大手自動車ディーラーの中ではトップクラスの規模があり、GEICOとの連携やディーラーネットワークの拡大により、さらに拡大が見込める状況だ。こうした買収ができるのがバフェットの通常の投資家と異なる点である。

しかし、GEICOは保険を電話やインターネットで取り扱っており、すでに自動車保険としての知名度も高い。VTGのリアルのディーラーネットワークを活用しての追加的なプラス面もあるとは思うが、これが大きな理由だとは考えにくい。

次に考えられるのが、「VTGがインターネットでの販売に強い」という理由だ。WardsAuto e-Dealer 100 2014 Listによると、インターネット経由販売において、VTGは販売台数合計の約26%を占めている。これは競合の自動車ディーラーと比較した場合、VTGの最大の特徴だ。

現状、米国でさえ、インターネットを活用した新車販売や中古車のマッチングは普及の途上にある。インターネット経由の販売をさらに進めることができれば、自動車ディーラーの収益を圧迫している人件費をはじめとする固定費を圧縮し、収益率を改善することができる。

バフェットがインターネット経由の販売による事業モデルの変化を期待するのは違和感があるという見方もあるだろう。確かに、バークシャー基準では、「シンプルな事業が好き」「テクノロジーの話をたくさんされてもバークシャーは理解できない」とされている。ただ、今回の場合は、GEICOが電話やインターネットですでに成功している実績があり、VTGに同じようなシナリオを重ねているのではないだろうか。

バフェットらしい、壮大なストーリーがあるのでは

3つ目の理由として考えられるのが、今後自動車ディーラーの業界が大きく変化するという見方である。これは私の仮説を含めているので気軽に読んでほしいが、バフェットのこれまでの投資の背景を考えると、一つ目と二つ目に上げたようなスケールの小さな理由ではないとの思惑からだ。

バークシャーは、2009年に鉄道会社バーリントン・ノーサン・サンタフェ(以下、BNSF)を買収している。当時、株式市場は、なぜバークシャーは鉄道会社のような「変化の乏しい」企業を買うのかといぶかしんだ。

当初は、バークシャーの資産運用規模が巨大になったために、鉄道インフラのような巨大な資産を持たざるを得ないという話がよくささやかれた。

しかし、その後明らかになったのは、シェールオイルを輸送するには、産出地から港までのパイプラインが未整備であったために鉄道を使わざるを得ないこと、ノースダコタ州やモンタナ州をはじめとするシェールオイルの主要産出地にはBNSFの競合であるユニオン・パシフィックの鉄道網が十分ではなくシェールオイルの輸送はBNSFが独占できたということである。

しかも、バークシャーのアニュアルレポートでバフェットが指摘しているように、BNSFは鉄道輸送業界の37%のシェアを占め、トン・マイルベースでは米国すべての都市間輸送の15%のシェアを持つということである。一民間企業が米国経済の根幹を握っているということだ。BNSFはシェールオイルの輸送によってだけではなく、2009年以降の米国の景気の回復によっても恩恵を受けたのは周知のとおりである。

BNSFのような投資案件をみると、今回のVTGへの出資は、「インターネットを活用して企業収益が改善する」「ディーラーを買収することでVTGが規模の経済を享受する」といった小さな話ではない気がする。

たとえば次のように考えてみてはどうだろうか。現在、米国では、テスラモーターズが電気自動車の普及を目指し事業を拡大している。自動車がガソリン車から電気自動車にシフトすることにより、自動車ディーラーは買い替え需要の恩恵を受けるだけでなく、いまだインフラが整っていない給電ステーションの役割も果たせるのではないだろうか。現在VTGは、10州で78ディーラーの100を超えるフランチャイズを有している。今後、競合ディーラーの買収を進めていけば、給電インフラをゼロから整備するよりも容易に、給電インフラを拡大することができるだろう。

また、これも推測の域をでないが、電気自動車の普及によりユーザーインターフェースが変わることで、操作に不慣れなドライバーにとって自動車ディーラーネットワークがより重要になるのではないだろうか。日本でも、iPhoneをはじめとしたスマートフォンの登場によって、ユーザーの利便性が増したのは間違いないが、一方で携帯電話販売店ではスマートフォンに不慣れなユーザーに対してかなり時間をかけて対応している。

ビル・ゲイツも自動車ディーラーに投資

バフェットがどこまでのポテンシャルを織り込んでVTGへの投資を決定したのかはわからないが、もうひとつ気になる点がある。それは、自動車ディーラーで業界No.1のAutoNation(AN)にビル・ゲイツが投資をしていることである。

SECの資料によれば、ゲイツは自らの投資会社であるCascade InvestmentやBill & Melinda Gates Foundation Trust(バフェットも寄付者のひとり)を通じ、ANの発行済み株式の15%程度を保有している。バフェットとゲイツは交友があることは知られているが、バフェットはテクノロジーについてよく理解できないといってマイクロソフトへの投資を避けた話もあり、必ずしも投資アイデアを共有しているわけでもない。したがって、今回の両社の一見地味で変化の乏しそうな自動車ディーラー業界への投資が重なったことが更に想像を掻き立てる。

さて、最後にバークシャーのポートフォリオを見ると、さらにバフェットのしたたかさが垣間見える。仮に電気自動車が普及した際には、電気が必要となるが、バークシャーは電力会社ミッドアメリカン・エナジー・ホールディングスも保有している。電気自動車が普及すれば、電気の需要は増す。

ガソリン車に取って代わるのは、電気自動車か燃料電池車、それとも天然ガス車かという議論もあるが、バフェットの対応はぬかりない。2013年にバークシャーはエクソンモービルの株式を購入しているが、エクソンモービルはシェールガス関連の投資を積極的に行ってきた経緯がある。

シェールガスから産出される天然ガスを活用して天然ガス車にエネルギーを供給することもできる一方、シェールガスからは効率的に水素を製造することができる。水素ステーションのインフラ整備のハードルは高いというのがコンセンサスではあるが、エクソンモービルのガスステーションを活用することは可能だ。

このように、バークシャーはBNSFで鉄道、NetJetsで飛行機、VTGで自動車をポートフォリオ内に持つことになる。経済が成長する中で、バフェット自らが輸送手段をさらに効率化させることで、米国経済のポテンシャルをさらに引き出そうとしているのだろう。バフェットの思考は、つねに私たちの想像を越えていく。

(写真:ロイター/アフロ)