背景にあるのは米国アニメの構造不況

ソフトバンクがドリームワークスを狙う3つの理由

2014/9/29

今回、ソフトバンクがドリームワークス・アニメーション(以下、DWA)を買収するとの報道が出た。

しかし、ソフトバンクがグローバルリーチのあるコンテンツに興味を示したのはこれが初めてではない。2012年には、仏ビベンディにユニバーサルミュージック・グループの買収提案を行っているとの報道があった。

この買収提案は成立していないが、ソフトバンクがガンホー・オンライン・エンターテイメントやフィンランドのゲーム会社であるスーパーセルの株式を取得しているのは明らかにコンテンツをグループ内に取り込もうという動きだ。今回の報道はソフトバンクの過去の方向性と比べても違和感はない。

日本経済新聞の記事では「ソフトバンクによる買収の可能性は低い」というコメントが出ていたが、そもそも、なぜ今回のような報道が出てきたのだろうか。理由は大きく3つある。

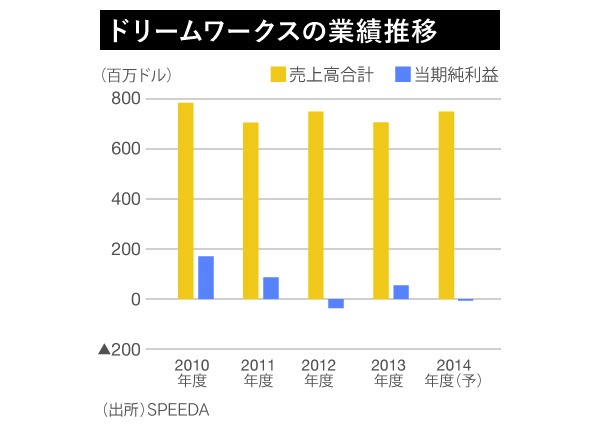

1つ目の理由は、DWAの業績にある。以下にDWAの業績推移を示したが、近年、DWAはヒット作品に恵まれず足元業績が悪化している。資金調達力、かつ課金プラットフォームのあるスポンサーの元でコンテンツ制作を立て直したいという狙いがあるのだろう。

ディズニーでさえ、映画製作だけでは収益性が低い

近年、映画の製作費は高騰しており、数十億円から多いものでは200億円程度かかる。DWAの業績をみれば明らかなように、製作会社が単独で、毎年もしくは数年に一度でもヒット作品を産み出し続けるのは容易ではない。したがって、作品の当たりはずれを前提とし、継続的に作品を制作していくにはコンテンツを収益化してくれるプラットフォームが不可欠であるし、資金調達力のある企業の支援も必要だ。

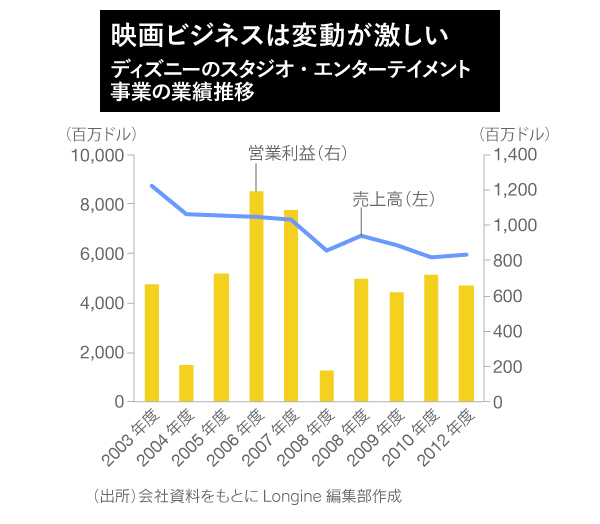

事実、「アナと雪の女王」などのヒットを飛ばしているディズニーでさえも、製作部門そのものの採算性はよくない。以下に、ディズニーの映画部門の収益推移を記したが、ヒット作品に恵まれるときとそうでない時期の振れ幅が大きい。売上高に関しては減少傾向である。

米国のコンテンツ業界では、ケーブルテレビなど課金プラットフォームを確立しているオペレーターなどと、どううまく付き合うかがポイントになる。

その際、魅力的なコンテンツは交渉の強力な武器になる。ディズニーはケーブルテレビへのコンテンツの配信においては、アフィリエイト・フィーと呼ばれる月額一人から得られるケーブルテレビのレベニューのうち一定割合を得ている。その割合を決める際に、コンテンツ力のあるディズニーは強い交渉力を持てる。

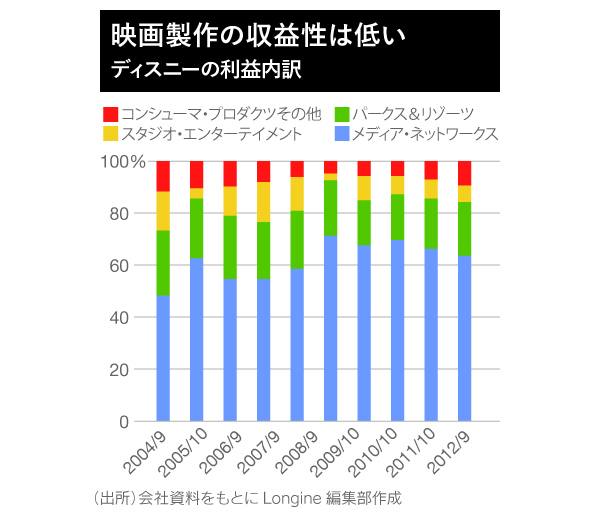

ケーブルテレビのユーザー数増も伴い、ディズニーがケーブルテレビから得る収益は伸びている。以下にディズニーのセグメント別の利益を示したが、利益全体の60%以上が、ケーブルテレビを中心とするメディアへ、コンテンツを配信し収益化するメディア・ネットワークス部門から生まれている。一方で、映画製作事業のスタジオ・エンターテイメント部門の営業利益は全体の6%にすぎない。

2つ目の理由は、コンテンツを楽しむ環境の改善だ。先進国を中心に移動通信インフラがアップグレードされた。またスマートフォンをはじめとしたモバイル端末が普及したことにより、コンテンツへのアクセスが容易になった。

国内ではiPhoneで成長してきたソフトバンクがコンテンツにシフトしてきていること自体、iPhoneをはじめとしたスマートフォンがコモディティ化しているともいえる。

加えて、ソフトバンクはスプリントの買収により、携帯電話での課金プラットフォームを手にした。これは、今回のDWAのようなコンテンツを生み出すことができる企業を抱えても収益化する選択肢を持つことになる。それゆえ、今回の買収が勝算のある買収になる可能性が高いという判断もあるのだろう。

ハードは普及したが、コンテンツが足りない

3つ目の理由は、コンテンツ自体の価値が高まっている点にある。コンテンツを欲しいと思う企業は、何かの機会があれば買収の意思を示して常に手を挙げる準備をしておく必要がある。それがこのコンテンツ業界での競争の第一歩である。今回、報道では「買収可能性が低い」とコメントしていることからもわかる。

米国に限らないが、そもそもコンテンツを継続的に産み出せる企業は少ない。また、新しいスタジオが次々と出てくるという環境でもない。移動通信インフラとハードウェアが普及することでコンテンツをデリバーする環境は整ったが、特にアニメーションを含めて映画コンテンツの供給は限られているのが現状だ。

2013年に米国ヘッジファンドがソニーに対してソニーが抱えるエンターテイメント事業を分離・上場せよと迫ったことがあった。これも、グローバルの投資家からみれば、「コンテンツの価値自体が上がっているのに、ソニーが抱えたままではその価値が十分に株価に反映されない」という見方があったといえる。また、こうした派手な動きをしないと、コンテンツを現在持っている企業からコンテンツ事業を切り離すのは難しいという例でもある。

もし、あの時ソニーがエンターテイメント事業を一部米国で上場させていれば、上場後はソニー以外の株主から「ソニーが保有しない方がエンターテイメント事業の価値が上がる」というプレッシャーをエンターテイメント事業の経営陣は受けたであろう。また、ソニーのコンテンツに興味にある企業がTOBを仕掛けてくる可能性もあったはずだ。

仮にTOB価格が市場価格よりも高いのにもかかわらずソニーが切り出すことを拒めば、ソニーは自分たちの株主に説明責任を負うという事態も考えられた。ソニーはエンターテイメント事業がコア事業であるといっているが、それ以外のシナリオもいくつも考えたはずだ。

このように、スマートフォンをはじめとするハードウェアの変化が乏しくなるにしたがい、ハードウェアの価格が下がり、ハードの普及が進み、そのハードウェアを活用したコンテンツの価値が上がる流れが生まれている。ロボットをも扱うソフトバンクであれば、そうしたシナリオ・プランニングができていて当然と見るべきであろう。

(写真:Natsuki Sakai/アフロ)