2021/9/15

【分析】10社の財務データが示す、企業の「本当の実力」

NewsPicks ジャーナリスト

「売上高」や「営業利益」だけでは、その企業の「本当の状態」や「本当の実力」がわからないことがある。

例えば、前年まで「黒字」または「増収増益」だった企業が、ある日突然、業績を下方修正して巨額の赤字見通しを発表し、いきなり経営危機に沈むケースを目にする。

かつての日立製作所や東芝などの電機メーカーのほか、2019年3月期に業績を下方修正しては突如として経営再建モードに入ったライザップがその例だ。

そこで、企業の本当の状態を把握する上では、PL(損益計算書)に加え、「キャッシュフロー」にも注目したい。

この指標を見ることで、本当に成長している企業や、経営危機のリスクが高い企業などを見分けることができる。

アマゾンなど海外の優良企業を含む9つの事例から、企業の「真の実力」を診断できる力を養おう。

まず、簡単にキャッシュフローについておさらいしよう。

営業キャッシュフロー(営業CF)は、実業による手持ちのお金(キャッシュ)の増減だ。いわば実業による「稼ぎ」ともいえる。

投資キャッシュフロー(投資CF)は、土地の購入や、工場・店舗の設置など、将来のビジネス拡大に向けて使った投資金額だ。手持ちのお金が減るので、投資をすればするほど投資CFはマイナスになる。

一方、事業や子会社のほか、遊休資産などの売却はお金が増えるため、投資CFはプラスに作用する。

そして、この営業CFと投資CFを足し合わせたものをフリーキャッシュフロー(フリーCF)と呼ぶ。

フリーCFのプラスは自前の資金が増えていることを意味し、銀行への返済や株主への配当などに充てることができる。

一方、フリーCFのマイナスは資金の減少を意味し、場合によっては、銀行や投資家などから資金を調達する必要がある。

キャッシュフローは難しそうに聞こえるが、実は単純だ。この関係さえ理解しておけば、企業のキャッシュフローは十分に分析できる。

では、さっそく実例を見てみよう。

キャッシュフローをより丁寧に理解してから進みたい場合は、以下の記事がオススメ

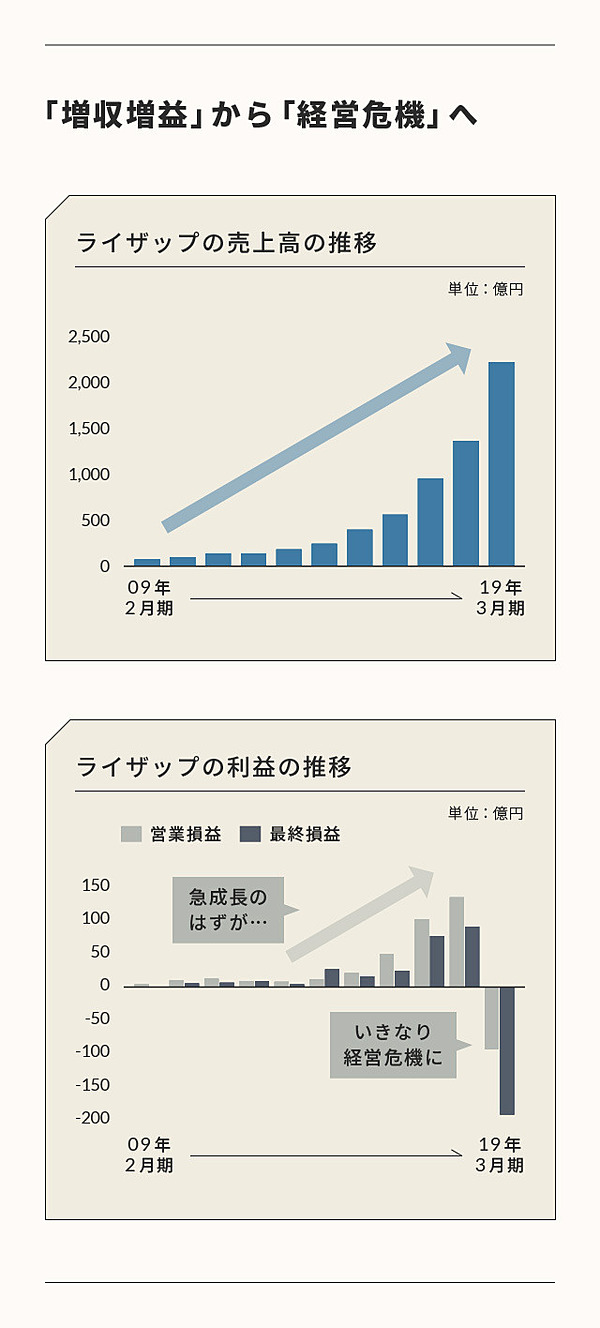

まずは、ライザップグループだ。同社は2018年3月期の決算発表で、6期連続の「増収(売上高の増加)」と、5期連続の「増益(営業利益の増加)」を達成していた。

売上高は6年前の134億円から、1362億円とおよそ10倍に拡大。営業利益は5年前の13億円から、135億円とこれまた10倍に伸びた。

PLを見るかぎりは、「急成長中の優良企業」であった。

ところが、2018年11月に業績の下方修正を発表すると、今度は一転して「経営再建」モードに入った。

会計の世界では、「PLは『意見』、キャッシュは『事実』」と言われている。

そこで、キャッシュフローの推移を見てみると、ライザップの「懐事情」が理解できる。