今回のSPEEDA総研は、ベンチャー企業に関連する基礎的な部分をentrepediaのデータなどを利用し概観しながら、ベンチャー企業の資金調達を中心にとりあげる。

最近、ニュースでもベンチャー企業の話題が増えており、関心が高まっていると感じる。以下、ファクトを示していく前に、ベンチャー企業関連の基礎的事項について、まずは確認していく。

ベンチャー企業とは

ベンチャー企業とは、ベンチャービジネス(VB)とも言われ、一般的には以下の意味合いを含んでいることが多い。文脈に沿って組み合わせや比重の置き方は異なって用いられているようである。

・新しい技術やビジネスモデルを中核とするイノベーティブな企業

・急速な成長が期待される企業(リスクが大きい企業)

・高い達成意欲を持つ起業家に率いられる新興企業

経済産業省は、原則として設立10年未満かつ従業員100名以下の企業を前提として、以下の項目のいずれかに該当する企業をベンチャー企業として選定している。

したがって、設立から日が浅い全ての企業をVBと称するわけではなく、イノベーションを志し、急成長を目指す企業がベンチャー企業と言われる。また、「スタートアップ」という呼称も、米国由来で一般的になってきている。

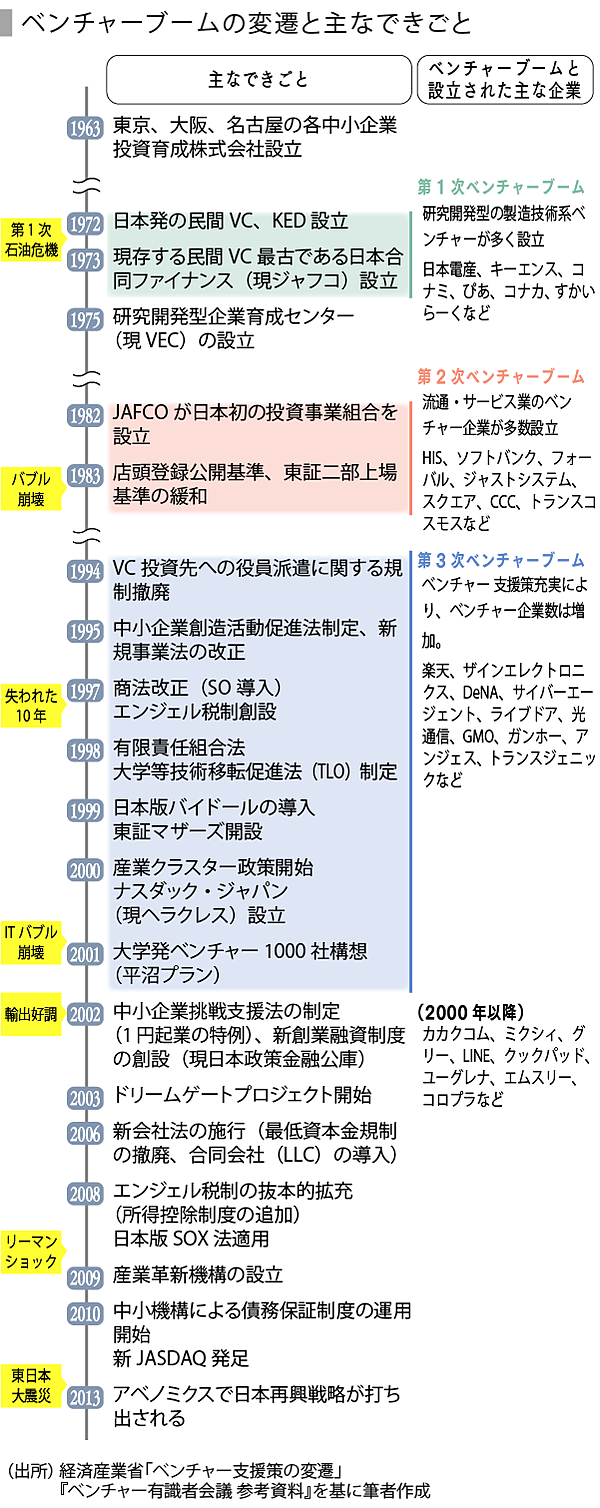

日本における過去3回のベンチャー企業ブーム

日本にはVBブームが3回ほどある。1963年に東京、大阪、名古屋の各中小企業投資育成株式会社が設立されて以降、国内VB支援に関する制度の整備が進んだ。

2000年以降にベンチャーキャピタル(VC)が多く生まれ、ファンド組成が一般的になった。そして、新興市場が作られ、VB向きの商法改正が行なわれている。2000年以降も、2000年、2005~2006年、2015年~現在にピークが3回ほどある。entrepediaによれば、2016年の国内ベンチャーの資金調達額は過去10年で最大となっている。

最近では、政府の日本再興戦略の中で「ベンチャーの加速」が掲げられている。VBは日本経済の活性化へ繋がる可能性の1つとして期待されており、VB起業支援や大企業との連携、学術分野との連携などが積極的に推進されている。

日本政府の目標(開業率・廃業率・VC投資)

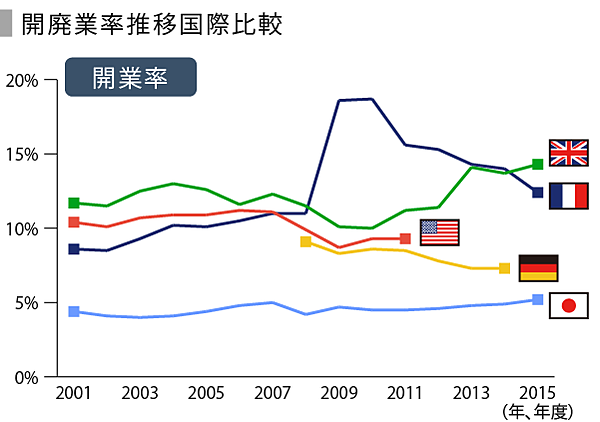

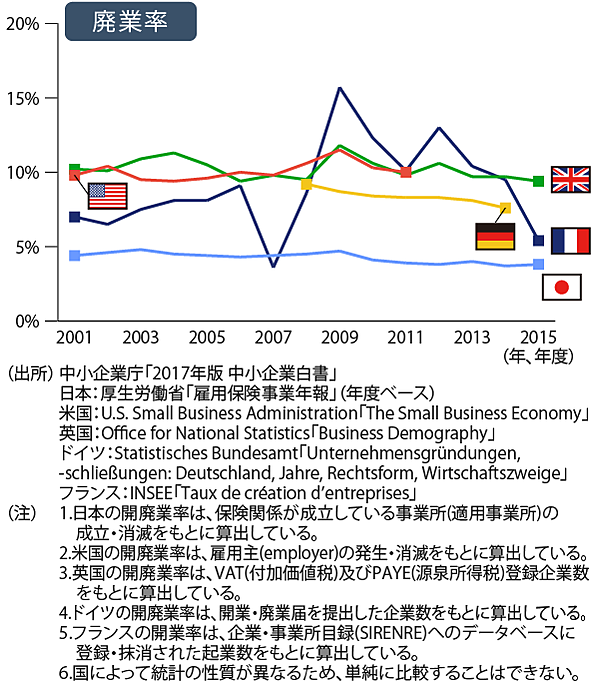

日本は、バブル経済崩壊後開業率が大きく低下し、直近では、開業率、廃業率ともに非常に低い状態が継続しており、米国や欧州各国と比較しても非常に低い水準である。

特に、英国では、2010年から開業率が上昇している。背景には、英国政府による、英国政府による包括的な中小企業向け支援施策を拡充したことがある。(英国ビジネス銀行によるスタートアップローンや英国インキュベーション投資ファンドの組成等)

日本政府は、ベンチャー企業に関するターゲット指標の1つとして、「開業率が廃業率を上回る状態にし、開・廃業率10%台を目指す」をあげている。日本の開業率は過去、大幅に廃業率を上回っていた時期もあるが、2000年に入ってからは、4~5%台を推移し、年によっては廃業率を下回る状態である。その水準から、米国や英国レベルである10%台を目指すとしている。

なお、開・廃業率は、各国の統計によって、統計の性質が異なるため、単純に比較することはできないことが留意点である。下図の日本の開・廃業率は雇用保険事業年報がもとになっており、開・廃業率の定義は、「当該年度に雇用関係が新規に設立した・消滅した事業所数/前年度末の適用事業所数」である。

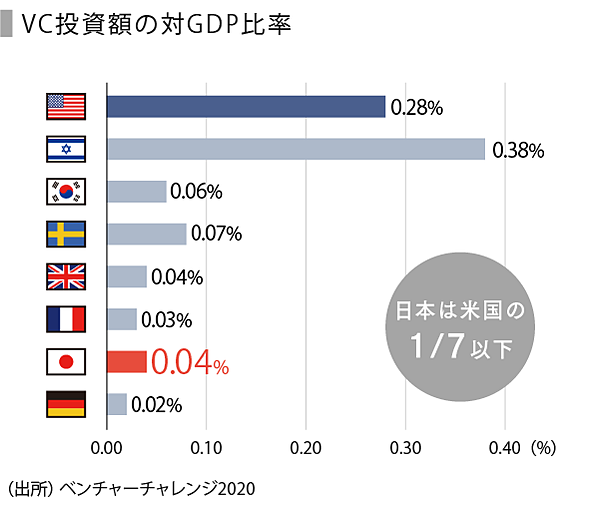

また、ベンチャー企業の創出にあたり、主たる資金調達手段であるベンチャーキャピタル(VC)からのリスクマネー供給増加の必要性が謳われている。日本のVC投資額の対GDP比率は米国の1/7以下であり、この数値を、2022年までに倍増することを目指している。

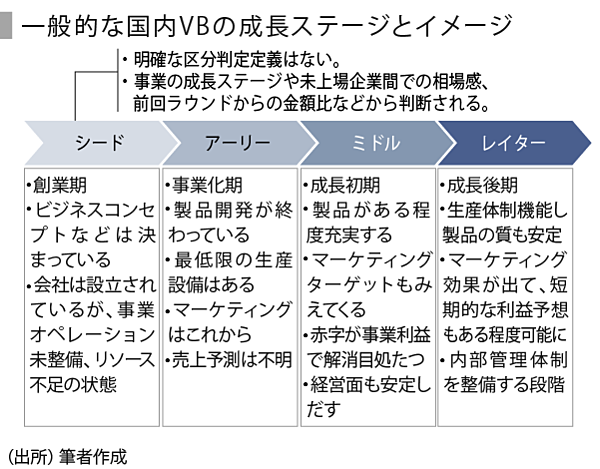

VBの成長ステージ

VBでは経営計画を描くにあたってEXITは大きな課題となる。EXITとは、VBの創業者やベンチャーキャピタルなどの出資ファンドが株式を売却し、利益を得ることである。EXITの主な方法は、株式公開・譲渡、経営陣による会社買収(MBO)などである。EXITに至るまでに、VBはいくつかの成長ステージを経る。

一般的にはシード、アーリー、ミドル、レイターの4段階があるとされる。ただし、この区分には明確な定義はなく、事業の成長度合いや未上場企業間での相場感、前回の資金調達からの金額比などから判断される。

VBの成長段階と一般的なイメージを下図に示した。下図より、シードにいくほど定量的なファクトがないため不確実性が高いといえる。

上記だと定義の判断が曖昧なため、ダウ・ジョーンズ社のVentureSourceやentrepediaなどでは、VBの状況で判断できる別のステージ定義(Start、Development、Beta、Shipment、Profitable、Restart)をしている場合もあるようだ。

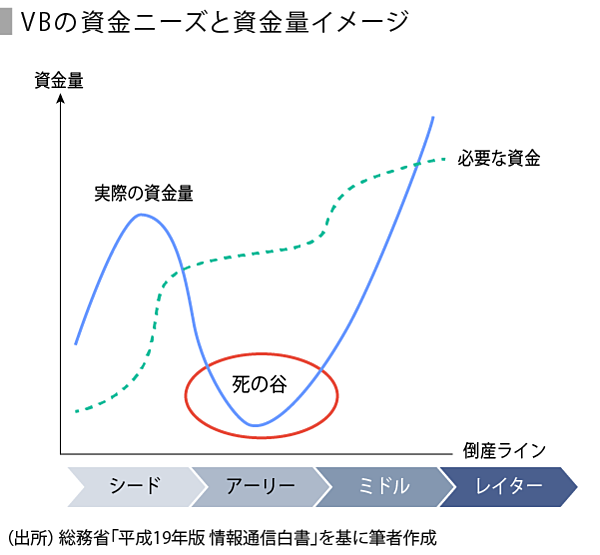

VBと死の谷

起業したすべてのVBがEXIT(企業の売却や株式公開)まで到達するわけではない。一般的に、創業後しばらくしてから、「死の谷」といわれる資金不足の状況に陥ることがある。「死の谷」とは、創業してから、利益が上がるまでに生じる資金ギャップである。

間接金融の場合、収益の安定性が重要視されることや個人保証、資金使途などの理由から調達が難しいこともあり、VBの資金調達においては、直接金融が果たす役割が大きい。VBの成長段階が初期であるほど不確実性が高いため、初期ステージのVBに投資する場合は、より経営者自身のトラックレコードや人間性などが重要視されるポイントになるだろう。

視点を変えて、資金の出し手、投資リターンから考えてみる。ベンチャーキャピタルの損益パターンは、一般的に運用開始後、数年はマイナスが続き、その後、収益が積み上がっていく「Jカーブ」型であるといわれている。したがって、Jカーブを越える前の早期の段階でベンチャー投資の成否を判断することは非常に難しい。ベンチャー投資の成否の判断には一般に10年程度の期間が必要である。

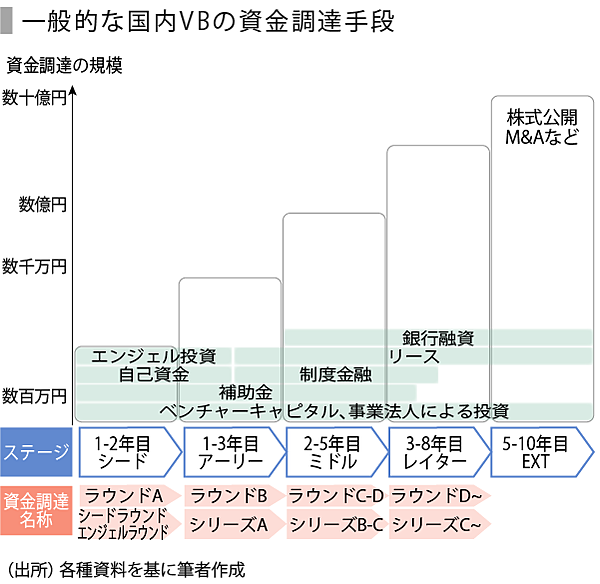

VBの資金調達手段

成長段階に応じてVBの資金の出し手は異なる。一般的には、創業間もないシードは創業者自身やエンジェル投資家など個人投資家が支え、その後はベンチャーキャピタルなどが支えるといわれている。

VBの成長段階と資金調達を整理すると以下のようになる。最近では、シード、アーリー期にもベンチャーキャピタルや事業法人が資金提供を行っていることが特徴である。確かに、最近、シード、アーリー期を支援するインキュベータやアクセラレータと呼ばれるベンチャーキャピタルを耳にすることが多い。

ただし、設立して間もない企業に対しての資金量は横這いであるとの報告もあるため、課題はまだありそうだ。

また、ビジネスモデルによって違いはあるものの、EXITまでには、4回目の資金調達であるラウンドD程度までを経ることが一般的なようである。

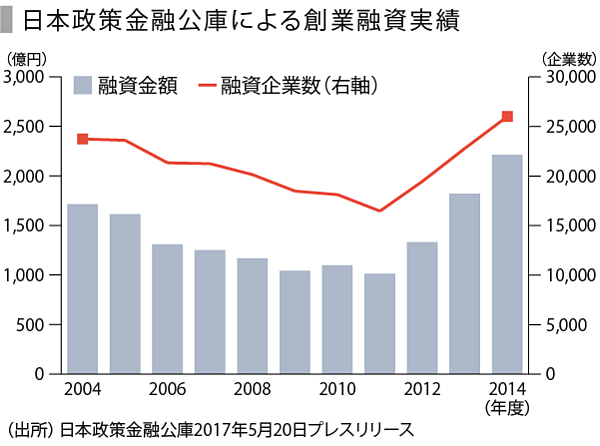

拡大する創業支援

最近、日本政策金融公庫による創業支援が活発である。同公庫は、政府系金融機関として、新しい産業を生み、育てることを政策的に行い、起業家への融資にも積極的に取り組んでいる。同公庫の「新創業融資制度」では、事業立ち上げ、または実績が少ない企業に対して、無担保・無保証人で利用できる。

2017年5月に発表された同公庫の資料によれば、2014年度の創業(創業及び創業後1年以内)融資の実績は金額・件数ともに過去最大であった。

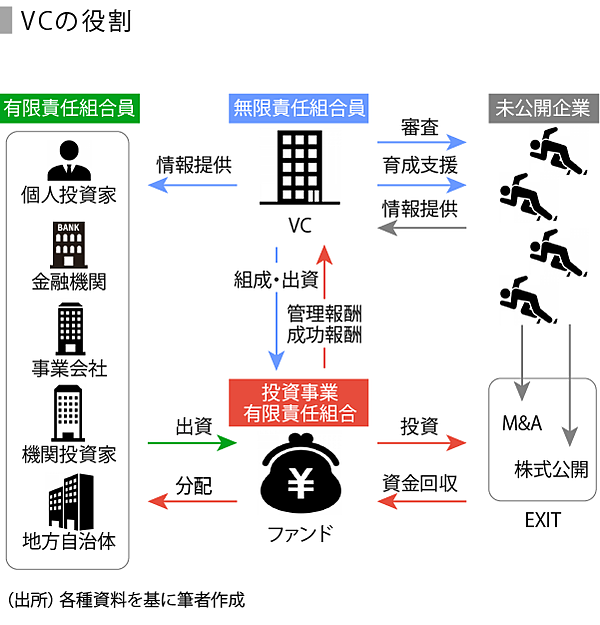

VCとは何か?どういう種類があるのか?

国内VBの幅広い成長ステージで投資を行っているのはベンチャーキャピタル(VC)と事業法人であった。VCはVBを投資対象とするファンドを組成し、資金集めを行う。投資先企業の株式などを引き受けた後、経営コンサルティングなどを行い、投資先企業の価値向上に努める。そして、投資先企業が上場後、保有株式を売却するなどし、当初の株式投資額と上場後の売却差額であるキャピタルゲインの獲得を目的としている。

近年では、様々な形態のVCが存在する。伝統的なVCは、親会社を持たずに独立設立し、経営しているような独立系であることが多い。

事業会社がVBに対して投資を行うことも増えている。直接投資する場合もあれば、関係会社に自社のVCを設立して行う場合もある。そのVCをコーポレートベンチャーキャピタル(CVC)と呼ぶことが多い。CVCの場合は、伝統的なVCとファンドの形態が異なり、出資者が事業会社かつ、出資元企業と事業シナジーを目的としていることが多い。

この他、金融機関系や大学、政府系などがある。金融機関系は、早い段階で企業と関係性を築き、将来の融資をはじめとする長い関係構築を目的としている。

政府系では産業革新機構やVCへのファンド投資(LP投資)がメインの中小企業基盤整備機構などがある。

また、最近ではモノづくり面からの支援を行うハードウェア・アクセラレーターが米国で増えている。日本でこれに該当するものは、DMM.makeである。

※entrepediaの詳しい説明はこちら

まとめ

ベンチャー企業に関連する基礎的な部分を概観してきた。VBの市場は、注目されることが増えており、昨年に最大の資金調達額を記録している。ブームとも呼べる活況を呈しているといえる。

VBに関する政府の取り組みについては、効果を疑問視する意見も散見される。しかし、実際に開業率を大幅に引き上げた英国の成功例もあり、VBの興隆、ひいては日本の再興戦略のために政府が果たすべき役割は大きい。

また、Webサービスやモバイルアプリのフロントの開発に集中できる環境を提供するAWSなどの技術の進歩によっても、起業しやすい環境が整いつつある。また、過去のブームの時代に起業した起業家による、エンジェル投資家という形での支援、創業支援など追い風の要素も多い。

一方、VBに対しての情報の非対称性はまだ課題も多いといえる。その要因の1つとしては、取り上げられるファクトの事例が米国が中心であることが考えられる。今後は、その解消が期待される。

本資料に掲載されている情報は、信頼できると判断した情報源を基に作成・表示したものですが、その内容および情報の正確性、完全性を保証するものではありません。当該情報により生じた損害に対して、いかなる責任も負いかねます。

本資料は、情報提供のみを目的としたものであり、投資の勧誘、推奨を目的とするものではありません。本資料に記載されている内容は、予告なく変更する場合があります。

本資料は、当社の著作物であり、著作権法により保護されております。本資料を複製、翻案、公衆送信、引用、転載、販売、頒布、第三者への提供、出版その他これに類する利用行為(著作権に違反する行為や当社の利益を害する一切の行為を含みます。)をすることはできません。また、本資料のentrepediaに関する記述の全文または一部を転載する場合、内容を引用する際はentrepediaによる承諾も必要です。

本資料は、情報提供のみを目的としたものであり、投資の勧誘、推奨を目的とするものではありません。本資料に記載されている内容は、予告なく変更する場合があります。

本資料は、当社の著作物であり、著作権法により保護されております。本資料を複製、翻案、公衆送信、引用、転載、販売、頒布、第三者への提供、出版その他これに類する利用行為(著作権に違反する行為や当社の利益を害する一切の行為を含みます。)をすることはできません。また、本資料のentrepediaに関する記述の全文または一部を転載する場合、内容を引用する際はentrepediaによる承諾も必要です。

ユーザベース