国債の買い手が未来永劫存在すると考えてはいけない

金利上昇は、日本で本当に起こるのか

2015/8/25

シティグループ証券でマネジングディレクターとして活躍し、アナリストランキングで非常に高い評価を得てきた野﨑浩成氏の連載がスタート。日本郵政グループ上場の問題を皮切りに、日本の金融をめぐる注目のトピックスについて分析する。3週連続全3回。

第1回:なぜ、郵政3社は上場するのか──日本郵政の上場を前に押さえるべきポイント

第2回:金利上昇は銀行にどんな影響を与えるのか──「金利をめぐる誤解」を解きほぐす

アメリカでは利上げがカウントダウンとなっていますが、日本を含め多くの先進国ではゼロからマイナス水域に入っています。銀行の預貸率(貸出残高を預金残高で割った指標)がわずか6割程度のわが国であれば、なおさら資金需要が希薄な中で金利上昇はあり得ないと直観されていることは否めません。

しかしわが国では、企業や個人による資金需要以上に公的部門の資金需要が恒常的に資金不足額を増加させており、資金需給のみから金利上昇を楽観視することはできません。

現状、日本銀行が喜んで国債を買っている状況であり、現在のようにアーティフィシャル(人工的)な市場をもとに金利の先行きを見通すことは適正ではありません。

今の長期金利は、デフレ継続を予想する市場の予想金利により規制されているという見方を100%否定するものではありませんが、予想金利(フォワードレート)の掛け算が現在の長期金利になっていると考えるのはどうかと思います。何が言いたいかというと、今の国債の買い手が未来永劫存在すると考えてはいけないことです。

日本銀行の中曽宏副総裁のコメントを引用するまでもないですが、日本のデフレギャップが埋まってきつつある中では、悪評のコストプッシュ型ではなくデマンドプル型のインフレが定着してもおかしくない状況です。コアコアCPI2%という数字の実現はともかくとして、金利が正常化する環境は整いつつあります。

郵政上場の影響はどのようなものか

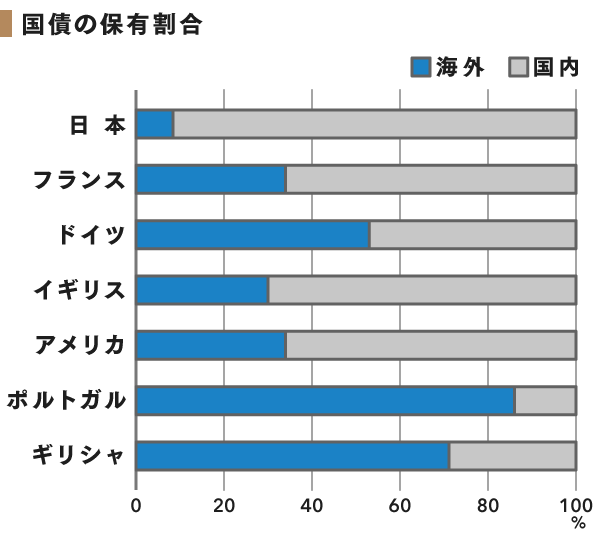

その一方で、注意を払わなければならないのが、日本の国債の有力プレーヤーの将来的な戦略的変化です。まず居住者・非居住者別の国債保有構成(2014年末現在)を見てみましょう。日本は諸外国と異なり、海外の投資家による持ち分の構成比が少ないことが改めてわかります。ちなみに米国債の場合は、3割強が海外に依存しています。しかし、国債保有割合がわが国において急速に変化している点も忘れてはいけません。

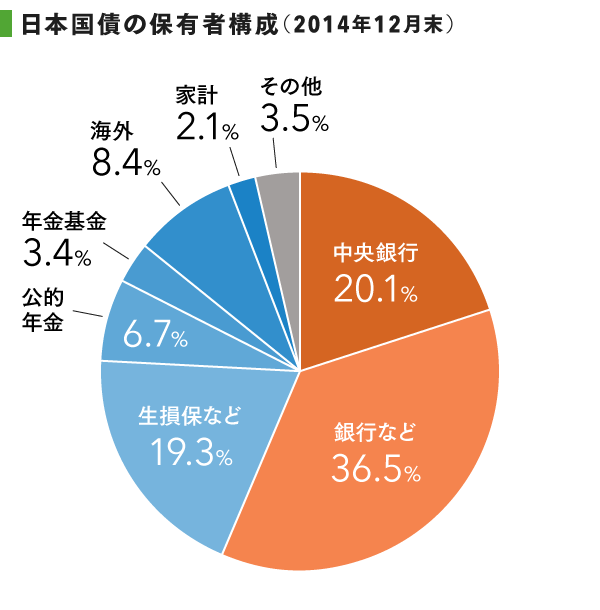

次のチャートは昨年末の日本国債の保有者割合をさらに詳しく見たものです。海外は8.4%と低い点はすでに述べましたが、1年前がわずか5%であったことを踏まえれば、急速に海外の投資家による保有構成が高まっている点を意識しなければなりません。

また、年金積立金管理運用独立行政法人(GPIF)の運用改革により国債から株式へのアロケーション変更が話題となっていますが、国債からその他のアセットクラスへの流れは年金にとどまりません。

ゆうちょ銀行が日本国債をわずか1年間で20兆円も減らしています(2014年3月末126兆円→2015年3月末106兆円)。同じく、かんぽ生命も5兆円ほど国債を減らしています。一方で、ゆうちょ銀行は円投外債(円での調達資金を原資とした外債投資)を、かんぽ生命は株式投資を増やしています。また、その他の銀行も全体として国債保有を減らす傾向にあります。

この一方で、急速に構成比を拡大しているのが日本銀行です。銀行から国債を剝がし日銀が買い取ることで貸出に資金を振り向ける「ポートフォリオ・リバランス」を標榜し、量的質的緩和を積極的に行ってきたことから見れば、この結果は何の不思議でもないところです。しかし、こうした状況が長期的に定着するわけがなく、将来の出口戦略まで見据えることが重要です。

日本郵政グループの上場は、傘下の金融2社の収益性向上へのプレッシャーが着実に増すこととなるため、貯金を預かり、国債を満期保有するという、いわば政府の金庫番的な役割から離れていくことを暗示しています。すでに述べたようなゆうちょ銀行やかんぽ生命のポートフォリオの大胆な入れ替えは、まさにこうした動きを鮮明に表しています。

他方で、その他の銀行も好き好んで国債を大量に保有していたわけではなく、預貸率が60%台と持て余した預金を国債か日銀当座預金かに置かざるを得なかったわけです。デフレ脱却が果たされ、民間での資金需要が回復すれば、銀行の資金も国債から貸出へと正常化する流れとなります。

ただ、それ以上に気になるのが国際的な銀行規制の見直しです。

規制変化の影響はどのようなものか

グローバルな銀行規制を設計するバーゼル銀行監督委員会では、各国政府のファイナンスにとって逆風となりかねない2つの規制見直しが議論の俎上(そじょう)に載っています。ひとつは、銀行勘定の金利リスクに関する規制上の取り扱いについて、もうひとつは、ソブリンのリスクウエイトの見直しです。

銀行監督において最も重要なよりどころとされているのが昔も今も自己資本比率規制である。バーゼルⅡが導入されて以降、第1の柱(最低所要資本)、第2の柱(銀行監督)、第3の柱(開示による市場規律)の3本立てとなっていますが、このうち銀行の生き死にのカギを握るのが第1の柱です。

バーゼルⅢはすでに2013年より導入済みですが、なお規制見直しで未決着な分野が、この自己資本比率の分母であるリスクアセットです。

このリスクアセットには規制進展の歴史があります。バーゼルⅠの時代は、銀行勘定の信用リスクのみが対象でしたが、バーゼルⅡまでに市場リスクや業務リスクがリスクアセットに加わりました。バーゼルⅢまでにトレーディング勘定の信用リスクまでもが加わり、銀行が抱えるリスクの中でリスクアセットにカウントされていなかったのが、銀行勘定の金利リスクのみとなったのです。

現在の規制では、自己資本1兆円の銀行が100兆円の資産を全額30年国債に振り向けたとしても、規制上の自己資本比率は100%(全額銀行勘定で保有し、業務リスクゼロとする)のピカピカの銀行となります。この銀行勘定の金利リスクの取り扱いはバーゼルⅡでも議論の対象となったのですが、自己資本比率規制(第1の柱)ではなく、第2の柱のもとで金利リスクを定量的に監督される扱いとなりました。

この問題は、IRRBB(Interest Rate Risk in the Banking Book)と呼ばれ、ここ数年バーゼルと銀行業界の間で激しいやり取りが繰り返されました。銀行業界としては、基本は現行の規制を存続させることを主張し、仮に自己資本比率に反映する場合も、金利上昇による期間損益へのプラス影響を勘案することを求めてきました。一方でバーゼル側は、金利上昇の刹那(せつな)的マイナスのインパクトのみを計量化する方法を主張しています。

そして、わずか数週間前にバーゼルからIRRBBに関する市中協議文書が発表となりました。ただ、提案された内容は、銀行業界とバーゼル側の主張が両論併記される異例のかたちとなりました。年内には方向性が固まる見込みですが、予断を持ちにくい状況となっています(本件にご関心のある方はこちらのリンクを参照してください。

2点目のソブリンのリスクウエイトの問題はさらにもめそうな様相です。ギリシャ国債のヘアカット以来、欧州銀行当局者を中心に、ソブリンのリスクウエイトがゼロ(経済協力開発機構〈OECD〉加盟国で自国通貨のものに限る)で良いのかという問題提起がされてきました。

格付け機関の格付けとリンクさせる意見もありましたが、現在のグローバルな監督者の統一方針として、格付け機関の格付けに依存しない規制を掲げており、格付けの採用の可能性は低いものと思われます。そうなると、日本のように公的債務の各種指標が芳しくない場合は、より高いリスクウエイトが与えられる危険性もあります。

このように、現在の金融政策が出口を模索するタイミングで、銀行が国債を買いにくくなる環境となっている可能性は排除できません。市場はこうした規制環境の変化も含めて債券価格の形成に反映していきますから、われわれが現在予想する以上に金利上昇が急速に進む可能性もあるのです。

第1回の日本郵政の話から、その関連で金利への影響までを見てきました。こうした逆風が吹く前に、真剣に財政規律の立て直しに取り組む必要があります。