(ブルームバーグ): ウォール街をはじめとするあらゆる地域の借り入れコスト抑制に寄与した極めて異例な金融実験に乗り出してから7年、日本銀行は国内債券利回りに対する手綱を緩めつつある。これが、全米の金融取引および家計に深刻な影響を及ぼす可能性がある。

日本の投資家がより高いリターンを求めて、巨額の対外投資資金を自国に戻す場合、米企業にとっては金利が上昇し、住宅購入者にとっては住宅ローン金利が一段と引き上げられ、株式などリスクの高い資産への需要は低下すると考えられる。

アポロ・グローバル・マネジメントのチーフエコノミスト、トルステン・スロック氏は「主要なリスクは、日本国債の利回り上昇を受けて、米金融市場から日本の金融市場への大規模な資産再配分が起こることだ」と指摘した。

いかなるレパトリエーション(本国への資金回帰)も定着するのに数年とはいわないまでも、数カ月かかる可能性がある。従って、世界の金融市場は今のところ借り入れコスト上昇への暫定的なシフトを冷静に受け止めている。

日銀はイールドカーブコントロール(長短金利操作、YCC)の運用を柔軟化し、長期金利の変動許容上限を従来の0.5%から事実上1%に引き上げた。しかし、7月31日に臨時の国債買い入れオペを実施したことは、そうした金利上昇がすぐには起こらないことを示唆する。

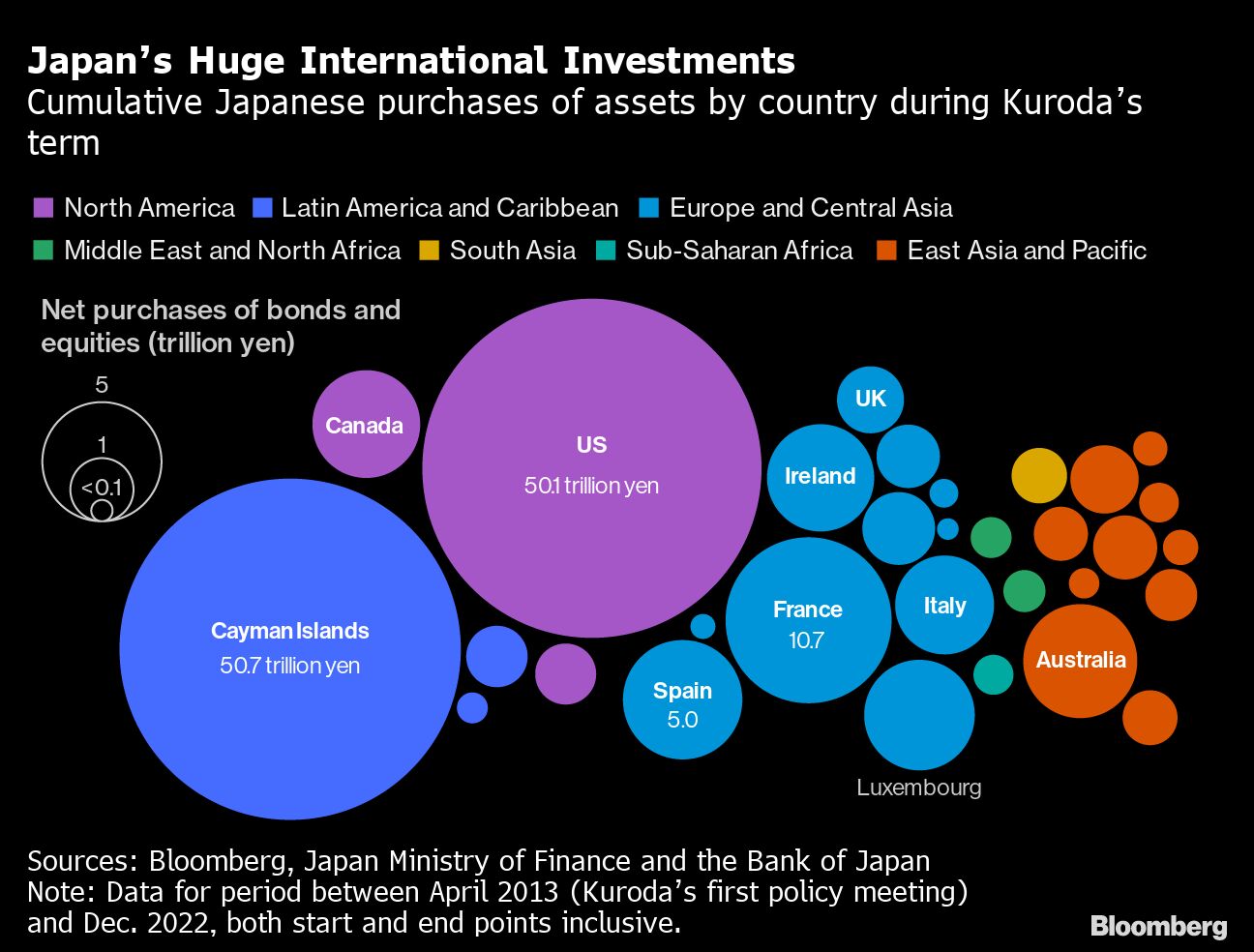

ただ、日本がいずれゼロ金利を解除するとの考えに基づき、ウォール街はそれがもたらす不安定な影響を見極めようとしている。こうした影響は、金利がより長期にわたり高めの水準にとどまる時代に拍車をかける可能性がある。日本の投資家が保有する米国の株式と国債、社債は約2兆5000億ドル(約359兆円)に上る。

ブラックロック・インベストメント・インスティテュートは、年限が長めの国債保有に当たり、投資家が一段の見返りを求めるようになるとの見方を示す。その結果、高いレバレッジを効かせた為替取引からバリュエーションの高い株式に至る金利の影響を受けやすい市場の一角は打撃を受け、世界経済に波紋が広がる恐れがある。

みずほインターナショナルのグローバルマクロ戦略責任者、ピーター・チャットウェル氏は「日銀のYCC修正の影響は米国や欧州で行われている量的引き締め(QT)を助長する可能性がある」と述べた。

みずほ銀行の経済・戦略責任者ビシュヌ・バラサン氏(シンガポール在勤)によれば、短期的には欧州債の方が影響を受けやすい可能性がある。同氏は「実質的なリターンを見るなら、米金融当局によるディスインフレは早いと言えるが、英国や欧州はそうではない。つまり、日本の利回り上昇の影響は、英国債や欧州債により大きく影響する可能性があるという意味だ」と分析した。

バンガード・アセット・マネジメントによれば、日本の10年国債利回りは0.7%に向かって秩序ある形で緩やかに上昇し、国外への影響の波及は抑えられるという。金利担当グローバル責任者、ロジャー・ハラム氏は日銀の微調整でも「世界的なタームプレミアムの流れを大きく変えるものではまだない」とコメントした。

ただ、それでも債券弱気派を止めるものではない。フランクリン・テンプルトンのソナル・デサイ債券担当最高投資責任者(CIO)は、インフレ加速で日本の政策当局が本格的な引き締めに転じ、他の主要国も引き締めスタンスを維持するというシナリオは、あくまで仮定ではあるが、市場の動揺を呼び起こすと話す。

デサイ氏は「特に米当局が利下げ開始のポジションにない場合、米国債に影響を与えることは間違いない」とブルームバーグテレビジョンに語った。

さらに、日本国外の高利回り投資の資金を調達するため低い金利で何兆円も借り入れたキャリートレードが巻き戻される可能性もある。アポロのスロック氏は「キャリートレードの巻き戻しが始まれば、金利と通貨のボラティリティーが上昇し、リスク資産への投資意欲に多少圧力をかけることになる」と予想した。

原題:BOJ Shock Has Wall Street Gaming Out the Global Spillovers (1) (抜粋)

--取材協力:Liz Capo McCormick、Masaki Kondo、Ruth Carson、Cormac Mullen.

(市場関係者のコメントを追加して更新します)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.