2023/5/16

【実録】モノ言いまくる株主が追い詰めたフジテック

最近、ニュースで目にする「PBR1倍」。

会社の財務やビジネスの面で何を意味するのだろうか。

PBR1倍を割れた上場企業が日本にはごろごろしている。海外投資家はこうした会社を目ざとく見つけ、投資を始めている。

何がそんなにチャンスなのだろうか。海外投資家は何をしているのか。

あす以降の本特集を、より理解するために、基本から一気に解説する。

INDEX

- 会長と縁を切る

- 資産の質

- PBR1倍割れ

- なぜ1倍を下回るとダメ?

- ROEを高めるには

- 「分かりやすい」キャンペーン

- がらりと変わった環境

会長と縁を切る

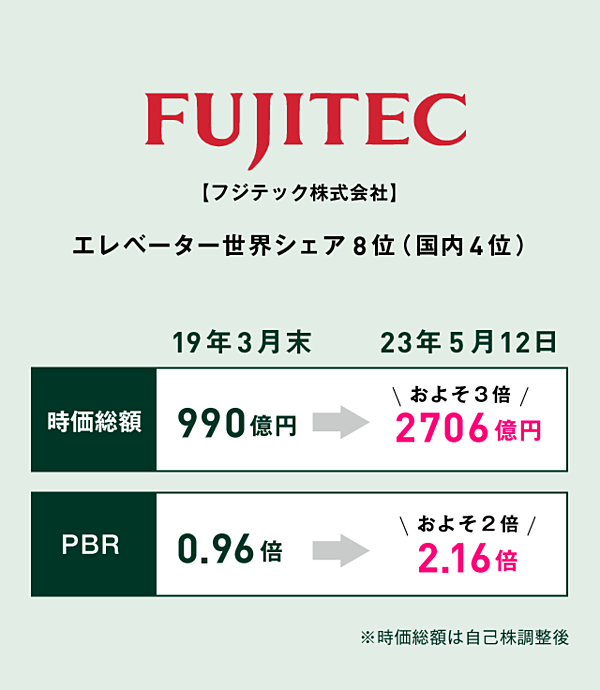

今年3月、エレベーター大手フジテックが衝撃の決断をした。

創業者の息子、内山高一氏を会長から解任し、縁を切ったのだ。

実はこれ、投資先の経営改善を要求する「アクティビスト」と呼ばれる投資家とフジテックとの3年にわたる壮絶な戦いの結末だ。

エレベーター内でなじみが深い「FUJITEC」のロゴ

株価は足元で3700円前後を推移。これはアクティビストとの泥試合が始まる前の2019年3月末時点に比べ3倍近い水準。

当時1倍を割れていたPBRは足元で2倍を上回っている。

投資家は莫大な利益を手にしたのだ。