2023/1/25

【最新版】2022年スタートアップ調達トレンド

ユーザベース INITIAL シニアアナリスト

世界中のスタートアップが「冬の時代」に突入する中、日本のスタートアップによる調達額は過去最高を更新した。

だが、日本だけは大丈夫、と安心するのは時期尚早。調達の中身やIPOの現状を見ていくとリスクが潜んでいることがわかる。

スタートアップ情報プラットフォーム「INITIAL(イニシャル)」は『Japan Startup Finance』の2022年最新レポートを1月31日に公開する。NewsPicksではそれに先立ち、速報としてサマリーをお伝えする。

『Japan Startup Finance』は日本最大級のスタートアップ情報プラットフォーム「INITIAL」が独自に調査をし、半年に1度公表している、国内スタートアップの資金調達動向をまとめた代表的レポートです。

INDEX

- 1兆円が目前

- レイターは苦戦

- 加熱するアーリー

- 海外の影響を受けたのは…

- シリーズAが大型調達

- IPO、厳冬時代

- M&Aは相変わらず低調

- ファンド動向

1兆円が目前

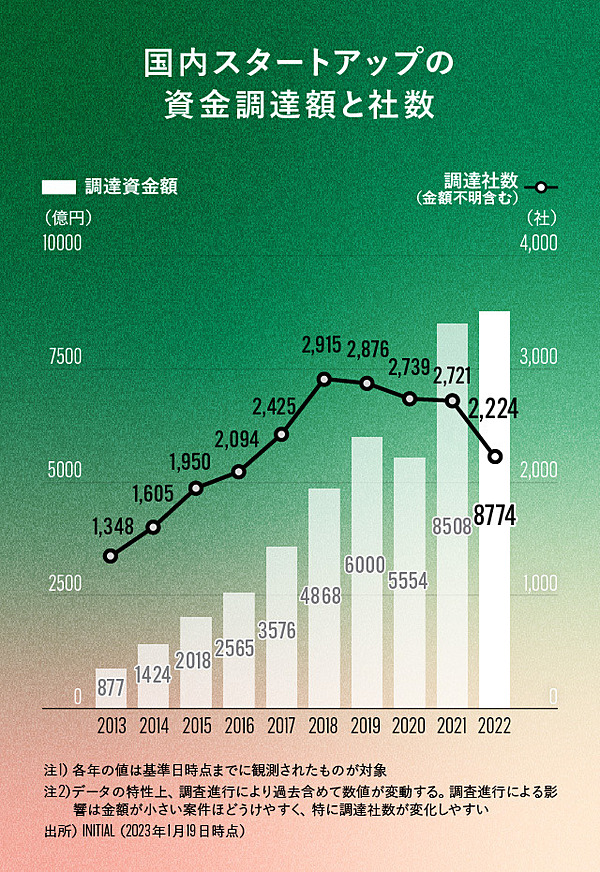

2022年のスタートアップによる調達額は8774億円と、前年(8508億円)を上回った。過去最高を更新し、1兆円の大台も見えてきた。

2022年はアメリカでスタートアップの調達額が2383億ドルと、前年から3割も減少した。ヨーロッパも916億ユーロと前年から16%減っていることを見ても、日本の堅調ぶりが目立つ。

レイターは苦戦

ただ、スタートアップの調達が総じて好調というわけではない。

堅調だったのは、創業初期の「シード」や「シリーズA」など「アーリー」と言われる企業。

衛星のデータとCGの技術をもとに、デジタル空間に現実にそっくりな都市を作り出すスペースデータは、創業6年目で初めて外部から14億円を調達した。

完全自動運転の車を開発するTuringは2021年8月の設立から1年未満でいきなり10億円を集めた。

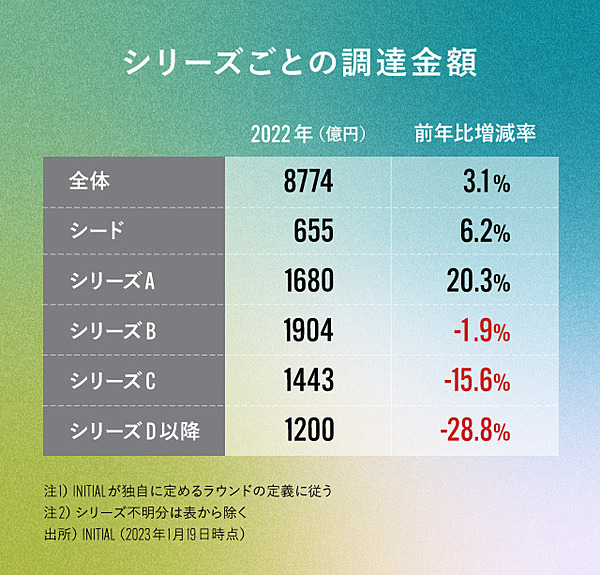

一方、上場が近づいている「レイター」と呼ばれるスタートアップは苦戦を強いられた。特にシリーズD以降の調達金額は前年に比べて約3割も減少している。

加熱するアーリー

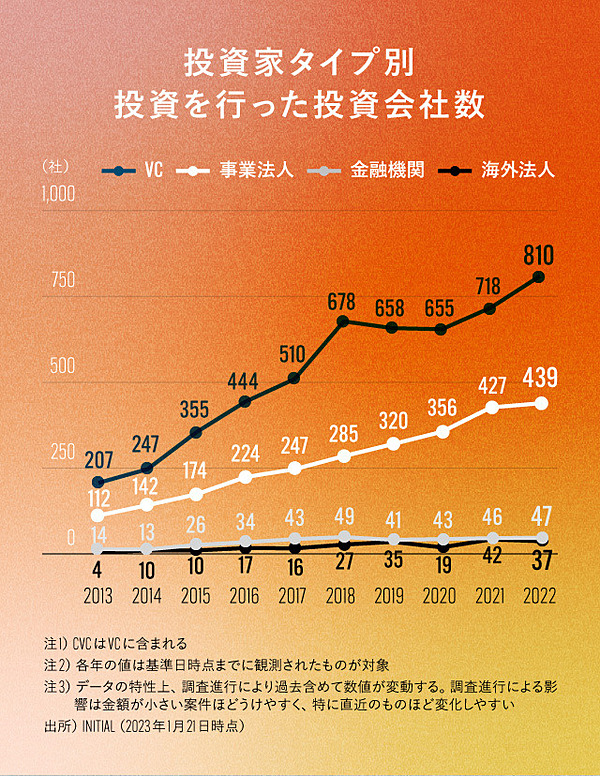

アーリーステージの堅調さを支えている1つの要因が数年続いていたVCの設立ラッシュ。

2022年に投資したVCの数は3年前に比べて4割近く増えた。新規設立された規模が小さいVCはアーリーステージの企業に出資する傾向が強い。

こうした新規参入組に加え、苦戦を強いられたレイターの投資家がアーリーに流れてきたという面もある。

一方、シード・アーリーを中心に投資してきたDNXベンチャーズの倉林陽・日本代表は「投資家が減ることでミドルステージ以降でも必要な持分が取れる有望な投資機会があれば検討していく」と話す。リターンを求めてVCが投資対象を広げる動きは今後も続きそうだ。

海外の影響を受けたのは…

新興VCに支えられたアーリーステージと対照的に、海外投資家のマインドが冷え込んだ影響をダイレクトに受けたのがレイターのスタートアップたち。

2022年に海外のVCが投資した日本のスタートアップの数は1割減少し、投資額も816億円と前年から13%減った。

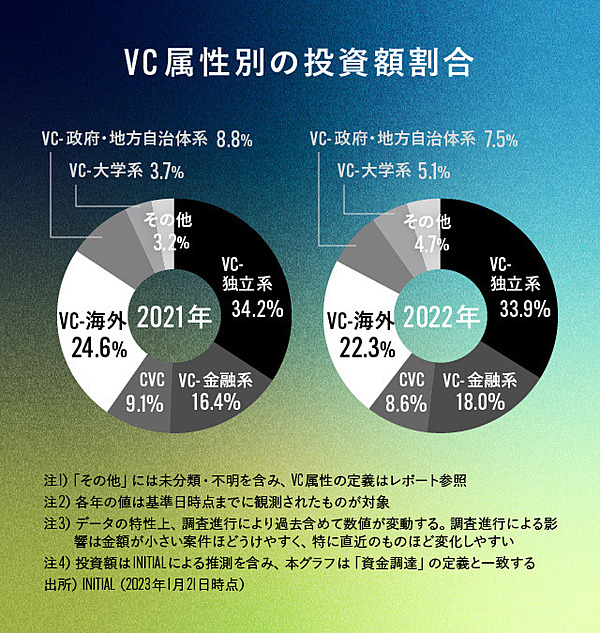

属性ごとにVCの総投資額に占める割合を比較したところ、海外のVCが占める割合は2022年は22.3%と、前年から2.3ポイント低下している。

象徴的なのが、上場直前のスタートアップと上場株両方に投資するクロスオーバー投資家。2021年はSmartHRやスマートニュースなどの大型調達を後押ししたが、22年は鳴りを潜めた。上場株が割安になったことで、わざわざリスクの高いスタートアップに投資をするインセンティブが減っている。

シリーズAが大型調達

調達額ランキングでは、Web3のAnimoca Brandsなど、シリーズAが上位に入った。昨年はシリーズFのスマートニュースなどレイターが上位を独占していたのとは対照的だ。

足元ではミドル~レイターの企業は圧倒的な成長力を示せないと厳しい。調剤薬局向けシステムを手掛けるカケハシは、月107店舗のペースで導入店舗を伸ばし、継続率も99%を超えたことで投資家から評価を受けた。

ジャフコ グループのプリンシパル長岡達弥氏は「2021年までは、ミドル以降のスタートアップは、例えばわかりやすく伸びているKPIや数字が3つあれば大型調達できたが、昨年は倍以上ないとできなくなった印象」と話す。

投資家による選別は今後も一層進みそうだ。

このランキングの総額では合算していないが、デット(負債)による調達が広がったのも特徴だった。

アルバイト仲介アプリを手掛けるタイミーは183億円、法人カードを発行するUPSIDERは合計570億円の融資を受けると発表している。

グロービス・キャピタル・パートナーズの今野 穣代表パートナーは「悪い条件で無理にエクイティで調達するよりもデットを活用して資金を手当てしようと考えるスタートアップは増えている」と話す。

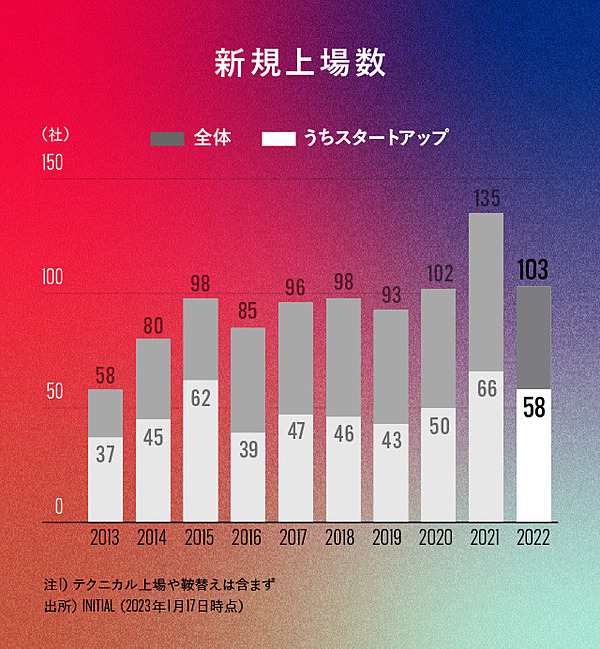

IPO、厳冬時代

レイターのスタートアップに対する投資が急激に冷え込んだ理由はなんといってもIPOの不調にある。

2022年に新規上場したスタートアップの数は前年比12%減の58。前年が多かった反動があるため、例年に比べればそれほど低い水準ではない。

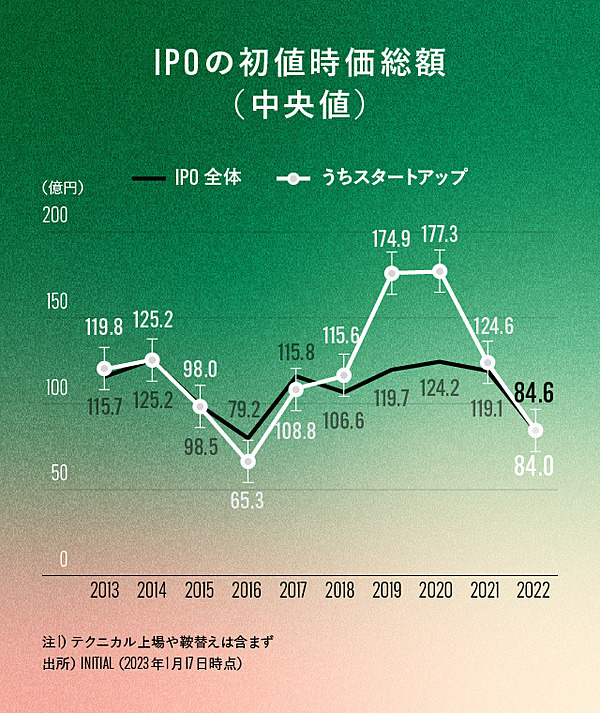

それよりも深刻なのは上場時の条件の悪化だった。

初値の時価総額(中央値)は85億円と、6年ぶりに100億円を下回った。時価総額が100億円未満の企業は機関投資家の投資対象とならないため流動性が低くなる傾向にある。VCなど未上場時の投資家も上場後の株式売却に苦労しそうだ。

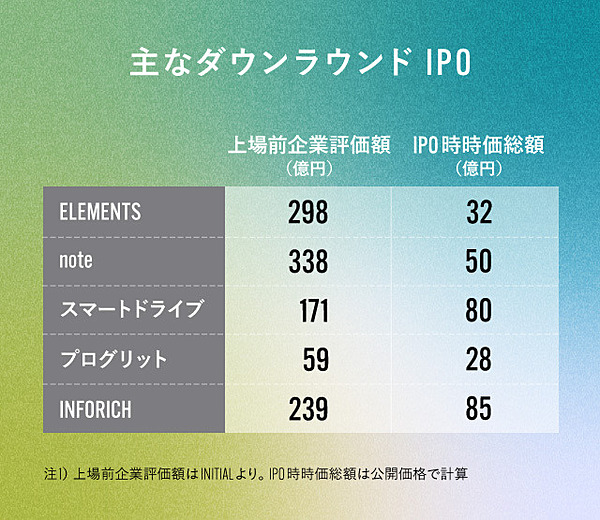

さらに年末にかけては前回の調達時から企業価値を引き下げる「ダウンラウンドIPO」も相次いだ。オンラインの本人確認サービスを手掛けるELEMENTSとコンテンツのプラットフォームを運営するnoteはともに企業価値を8割以上引き下げて上場に踏み切っている。

IPO時のバリュエーションがこれだけ切り下がれば、上場が近いスタートアップへの投資に二の足を踏む投資家が増えるのは当然だろう。

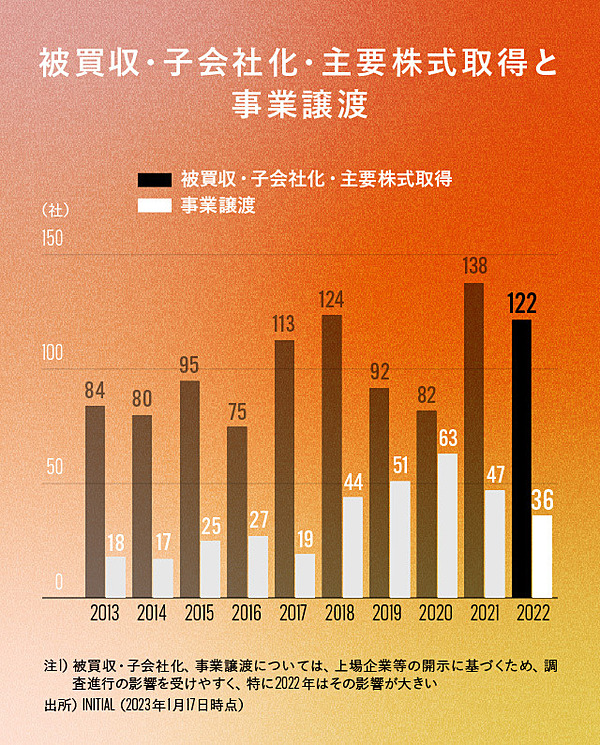

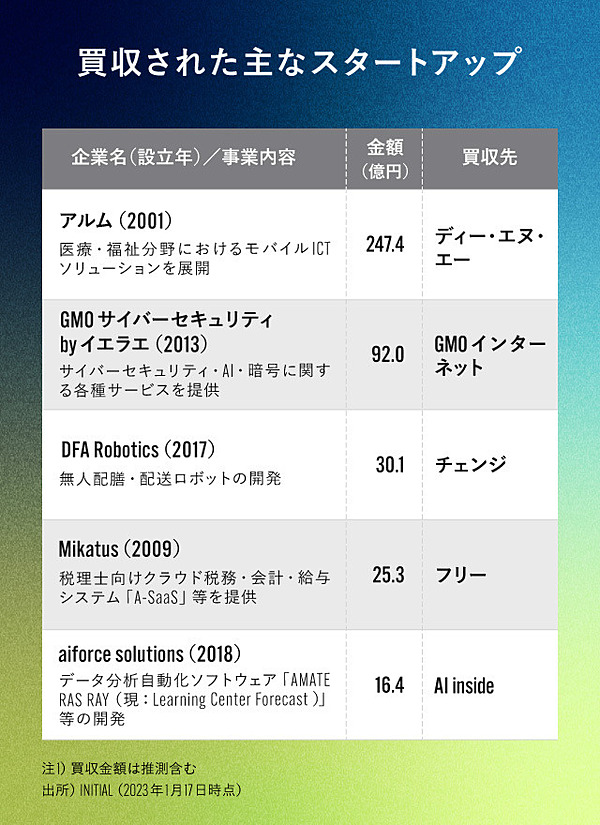

M&Aは相変わらず低調

IPOと並ぶスタートアップのもう1つのイグジット手段であるM&Aの件数も伸びなかった。

買収額で突出していたのがディー・エヌ・エーによるアルムの買収(247億円)。金額が判明しているスタートアップの買収では、21年のペイディ、18年のTreasure Data、12年のgloopsに次ぐ規模だ。

2022年に買収金額が100億円を超えたのはアルムのみ。件数も122件と前年から1割強減少した。

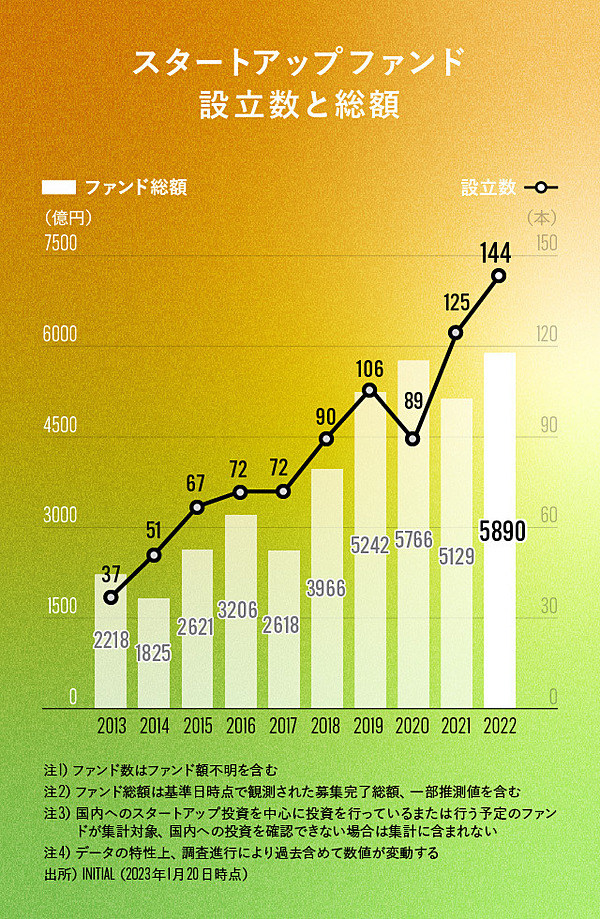

ファンド動向

ファンドの新設状況を見ると、金額、本数ともに2021年を上回っており、投資余力はしばらくあるので、急激に調達環境が悪化することは考えにくい。

1ファンドあたりの傾向は中央値は30.0億円(2021年比0%)、平均値86.6億円(同比45%)と差が開いており、ファンドの規模が二極化していることがわかる。

100億円以上の新設ファンドは16本あった。2022年最大の新設ファンドは、政府系のJICベンチャー・グロース・ファンド2号。

その他にも、グロービスやジャフコ、エイトローズといった実績のあるVCが大型ファンドを組成している。

東証グロース市場指数の低迷など、スタートアップを取り巻く環境は2023年に入っても引き続き厳しい。

一方で、政府の支援強化は大きな追い風となりそうだ。岸田政権は、2022年を「スタートアップ創出元年」と位置付け、スタートアップ担当大臣を設置した。

さらに、「スタートアップ育成5か年計画」を発表し、過去最大となる予算1兆円を確保した。2027年度にスタートアップの資金調達額を2022年の約10倍にあたる10兆円まで伸ばすことやユニコーン企業を100社創出することを目標に掲げる。これをチャンスとして活かせるかは今後の課題だろう。

取材:森敦子、濵田尚子

執筆:森敦子

編集:濵田尚子

デザイン:岩城ユリエ

リサーチ協力:福井健史、明石佳奈、師宗嗣、新藤朋弘、村上美里

執筆:森敦子

編集:濵田尚子

デザイン:岩城ユリエ

リサーチ協力:福井健史、明石佳奈、師宗嗣、新藤朋弘、村上美里