2023/1/21

【金利上昇は怖い?】いま知りたい住宅ローン「15のギモン」

NewsPicks 副編集長

2022年12月、日本銀行がサプライズで事実上の利上げを決定し、住宅ローンの固定金利が急上昇し始めています。

2023年の住宅市場は、一体どうなっていくのでしょうか。

この週末、家を「買いたい人・すでに買った人」の視点から最新事情を解説・展望していきます。

第1回目のこの記事では、いまホットトピックとなった住宅ローンの「金利」について取り上げます。

住宅ローンの金利は、0.1%違うだけで大きな支払金額の差になります。変動金利型の住宅ローンを組む人は7割いる中で、新しい局面を迎えた今を正確に知ることはとても重要です。

この大事な金利の話を、住宅ローン比較サービスの「モゲチェック」で取締役COOを務める「もげ澤」こと塩澤崇さんと一緒に、15のポイントに分けて、わかりやすく整理していきます。

2023年の住宅市場は、一体どうなっていくのでしょうか。

この週末、家を「買いたい人・すでに買った人」の視点から最新事情を解説・展望していきます。

第1回目のこの記事では、いまホットトピックとなった住宅ローンの「金利」について取り上げます。

住宅ローンの金利は、0.1%違うだけで大きな支払金額の差になります。変動金利型の住宅ローンを組む人は7割いる中で、新しい局面を迎えた今を正確に知ることはとても重要です。

この大事な金利の話を、住宅ローン比較サービスの「モゲチェック」で取締役COOを務める「もげ澤」こと塩澤崇さんと一緒に、15のポイントに分けて、わかりやすく整理していきます。

この記事の目次

- 🟦 初級編

- 1. 住宅ローンの仕組みって?

- 2. 日銀の金融政策との関係は?

- 3. 今、どれくらい上がってる?

- 4. なぜ変動金利はそのままなの?

- 5. ずばり結論を教えてください

- 6. ネット銀行って使っていい?

- 🟨 中級編

- 7. 「基準金利」「適用金利」って?

- 8. ネット銀は「短プラ」じゃない?

- 9.「引き下げ幅」はどう決まる?

- 🟥 徹底シミュレーション

- 10. YCCを「±0.75%」にしたら?

- 11. マイナス金利を「撤廃」なら?

- 12. ネット銀の方が上がりやすい?

- 13. YCC自体がなくなったら?

- 🟩 展望

- 14. 今年の注目ポイントは?

- 15. 結局、金利はいつ上がる?

🟦 初級編

最初は、おさらいも含めて、基本となる6つのポイントから見ていきましょう。

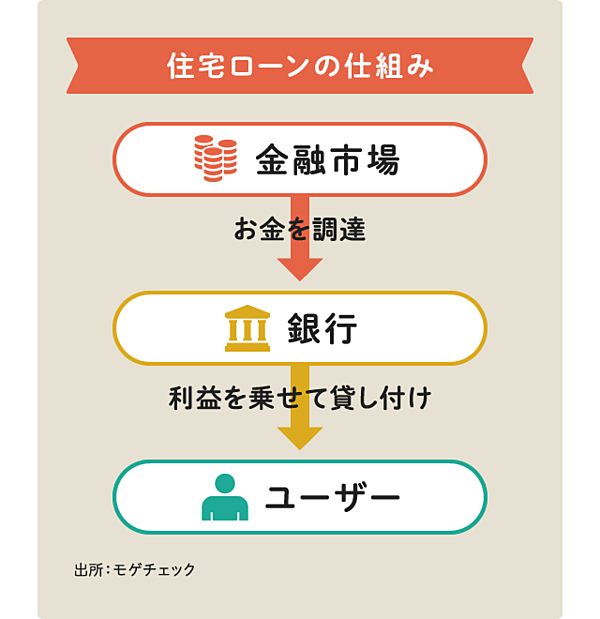

1. 住宅ローンの仕組みって?

住宅ローンがどういう仕組みで成り立っているかを理解するためには、銀行のビジネスモデルを見る必要があります。難しそうに見えて、実はとてもシンプルです。

①まず銀行は、金融市場でお金を調達する。

②その調達コストに、銀行側の利益を乗せて、家を買う人にお金を貸し出す。

という構造です。

2. 日銀の金融政策との関係は?

日本の中央銀行である日本銀行(日銀)は、この10年間、黒田東彦総裁が率いる形で、金融緩和という低金利政策を一貫して行っています。

つまり、これは「金融市場からお金を集めるコスト(調達コスト)を低くしますよ」「お金を借りやすくしますよ」という金融政策です。

2022年12月20日の金融政策を決める会合で何が起きたかと言うと、「10年物の国債金利を上限0.25%から上限0.5%まで、若干の金利上昇を許容します」ということです。

つまり「低金利政策をちょっと緩めますよ」という政策変更をしました。

その後に何が起きたかと言うと、銀行が金融市場から調達してくる調達コストがやや上がったので、銀行もユーザーに貸し付ける金利を同じように引き上げました。

銀行の調達コストが上がったから、住宅ローンユーザーへの貸し出しのコストも上がったという本当にシンプルな話ですね。

3. 今、どれくらい上がってる?

ポイントは、固定金利は上がって、変動金利はそのままという点です。下のグラフを見てください。