2022/3/15

成功を独占し続けるトップ1%VCの投資哲学

NewsPicks BrandDesign ChiefEditor / NewsPicksパブリッシング 編集者

2022年1月、金融の引き締めによりアメリカ株の下落。そして2月、ウクライナ侵略により、世界の株式市場が揺れ動いている。

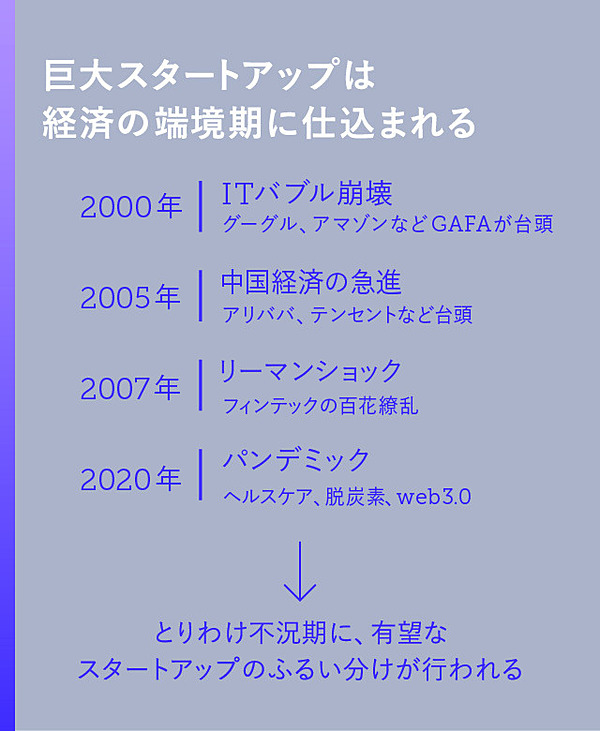

実はこういった経済の不況期に、GAFAの次となるような有望スタートアップのふるい分けが行われていると、シリコンバレーの日米ハイブリッドVC、Sozo Venturesの中村幸一郎氏(ファウンダー/マネージング・ディレクター)は言う。

言わば未来を見通し、リスクマネーを投じて、有望スタートアップの選別を行う、最たるプレイヤーがベンチャーキャピタリストだ。

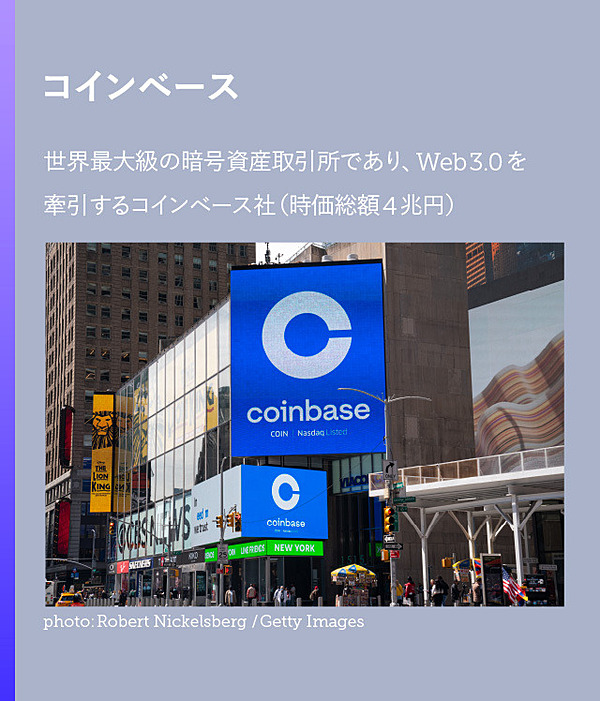

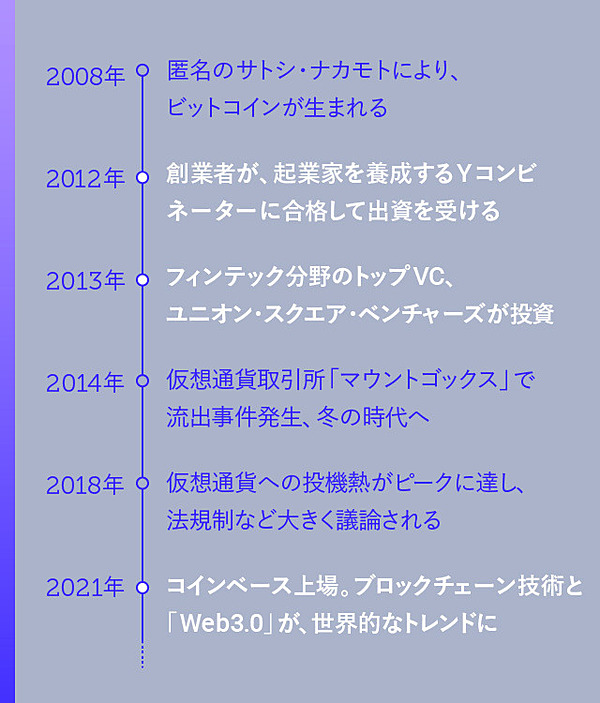

たとえば、Sozo Venturesがコインベース(coinbase)に投資したのは、マウントゴックスでビットコイン流出事件が起きた暗号資産の「冬の時代」だった。

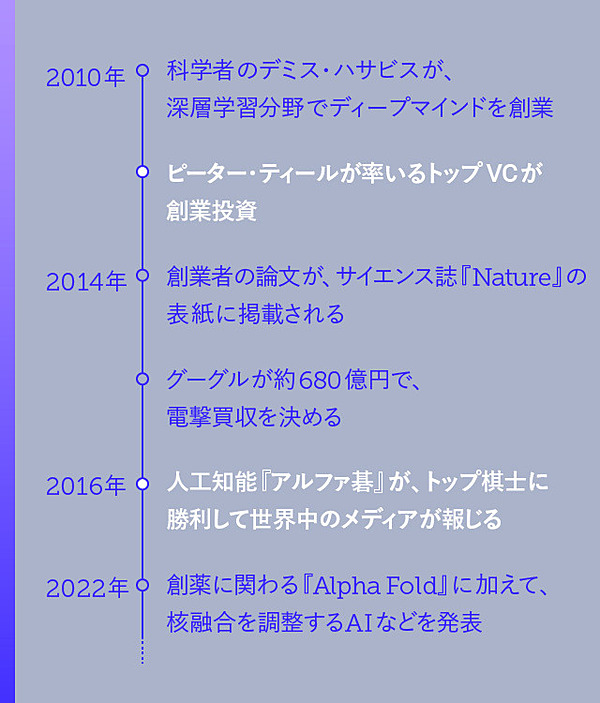

ピーター・ティール率いるファウンダーズ・ファンド(Founders Fund)が、AI研究の最高峰ディープ・マインド(Deep Mind)を見出したのは、現在のAIブームのはるか前、2010年の頃だった。

このようにごく一部のベンチャーキャピタルは、確実に成長するスタートアップを初期から選別して、グロースに貢献していることがわかる。

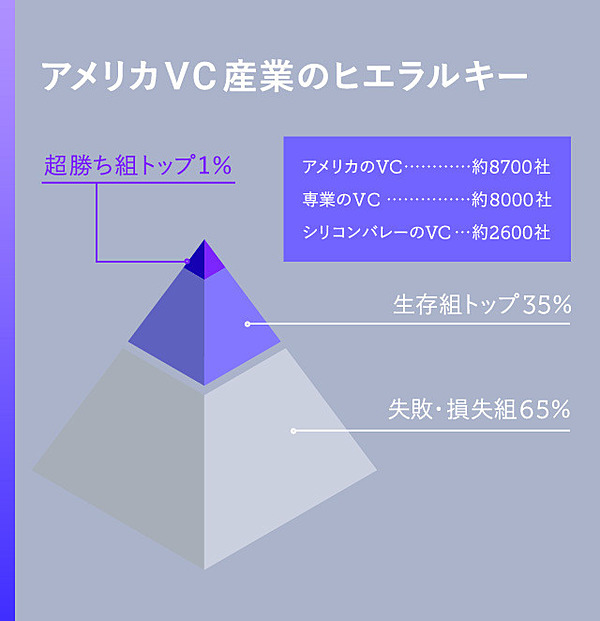

しかし、8700社を超えるアメリカのVCのうち、ユニコーンやメガコーンを見いだし、利益を独占しているのは、ほんの一握り、わずかトップ1%のVCだと言われている。

そのトップ1%のVCを研究し尽くしているSozo曰く、実はそのトップ投資家の顔ぶれは過去20年間、ほとんど変わっていない。つまりそのVCの投資手法やグロース戦略は再現性が高いということだ。

サービスラインナップを広げ、巨大化するアンドリーセン・ホロウィッツ(a16z)のようなVCが目立つ一方、多くのVCは20人に満たない小さな会社がほとんどで、さらに言えば、メガコーンになるような優良案件は、VC業界全体の中で、わずか60人ほどのトップ投資家に極端に集約されているという。

星の数ほどあるスタートアップから、ゲームチェンジャーとなりうる特別な会社を見つけてくる。そして世界を上書きするための資本を注いで、急激な成長に導く。

人と技術とリスクマネーを結びつける、イノベーションの仕掛け人はまさに「キングメーカー」と呼ぶにふさわしい。

そのトップ投資家たちをよりすぐって取材し、その戦略と思考を閉じ込めた書籍が『ベンチャー・キャピタリスト──世界を動かす最強の「キングメーカー」たち』だ。

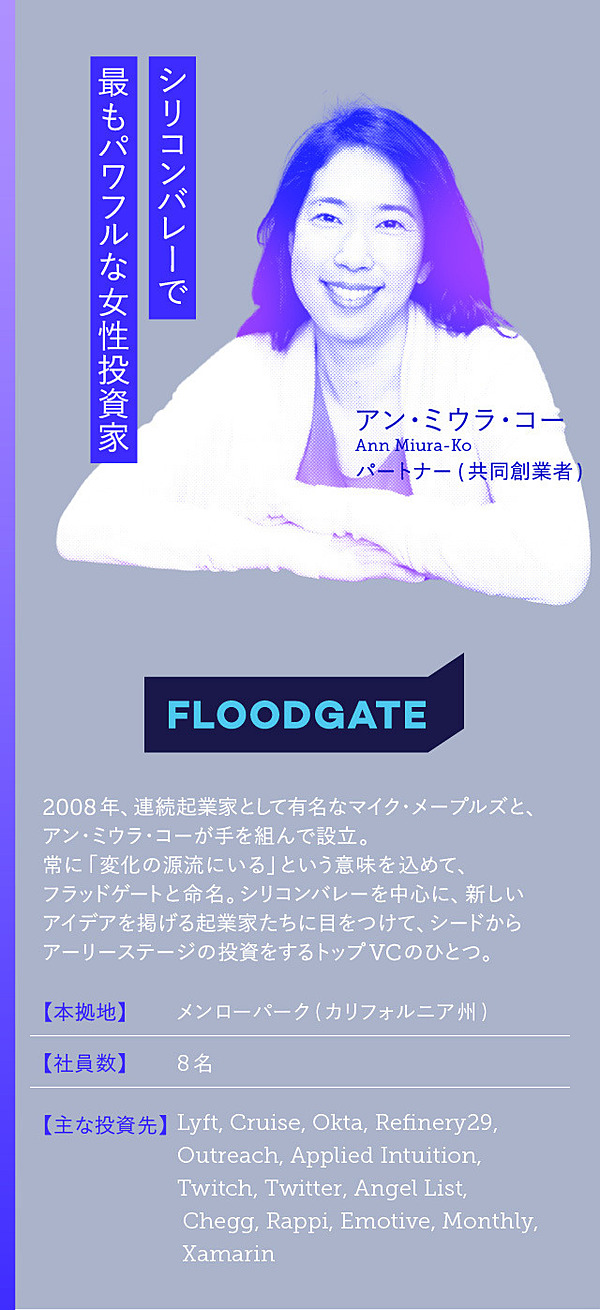

アーリー投資の先駆けとして、そのスタイルを確立したシリコンバレーで最もパワフルな女性投資家。

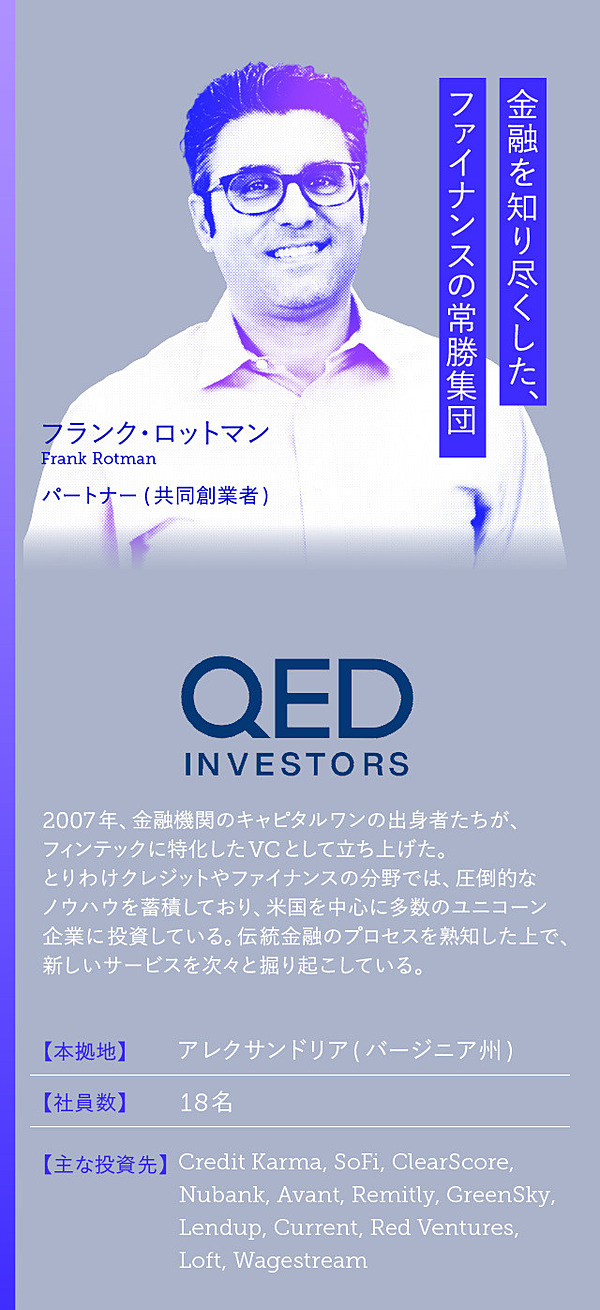

フィンテック分野から、金融を知り尽くした常勝投資家。

バイオ・ライフサイエンス分野のトップ企業を総なめにしてきた、ディープテック投資の巨人。

フィンテック分野から、金融を知り尽くした常勝投資家。

バイオ・ライフサイエンス分野のトップ企業を総なめにしてきた、ディープテック投資の巨人。

今回は、本書に登場する3人の常勝投資家の核心となる投資戦略を凝縮して紹介しよう。

INDEX

- シリコンバレーで最もパワフルな女性投資家

- 金融を知り尽くした、 ファイナンスの常勝集団

- 知財を操る、 ディープテック投資の巨人

シリコンバレーで最もパワフルな女性投資家

シリコンバレーで最も「パワフルな女性投資家」としてその名を知られるのが、日系アメリカ人のアン・ミウラ・コーだ。

彼女が共同創業したフラッドゲート(Floodgate)は、創業期のスタートアップ投資で圧勝してきたトップVCの一つ。

アンが得意とする領域は、革新的なマーケットプレイスの萌芽を見つけること。どんな時代や場所であっても、最もエキサイティングなのは、小さな資本を求めている、どでかい野心たちである──。

そんなマイクロVCの最高峰に上り詰めたフラッドゲートの軌跡を、アンが明かしてくれた。

彼女が共同創業したフラッドゲート(Floodgate)は、創業期のスタートアップ投資で圧勝してきたトップVCの一つ。

アンが得意とする領域は、革新的なマーケットプレイスの萌芽を見つけること。どんな時代や場所であっても、最もエキサイティングなのは、小さな資本を求めている、どでかい野心たちである──。

そんなマイクロVCの最高峰に上り詰めたフラッドゲートの軌跡を、アンが明かしてくれた。

アン 私はスタートアップに投資するとき、そのビジネスアイデアではなく、人材に投資しています。

プレシードと呼ばれる、企業規模が2〜5人の超アーリーステージの企業では、特にこのポイントが重要です。

私は通常、スタートアップに必要な人材を二つのタイプに分けて考えています。

一つは「スーパービルダー」です。スーパービルダーは、文字通り何でもつくれてしまう人で、1〜2週間もあればプロダクトをつくってしまう。

そしてもう一つは「スーパーシンカー」です。彼らは市場のこと、競合他社について熟知していて、何がうまくいったか、いかなかったのか、深い洞察をもって思考します。

私は、この二つのタイプの人材の組み合わせを見ています。

私がフラッドゲートの駆け出し投資家だった頃に出会ったのが、ライドシェア(相乗り)サービスのリフト(Lyft)でした。リフトは、車に乗りたい乗客と、車を持っているドライバーを結びつけるアプリを開発し、乗車をリクエストすると、乗客の位置情報に基づいてドライバーが迎えに来てくれます。

まさにシェアリングエコノミーの走りになった企業で、立ち上げたのはジョン・ジマーとローガン・グリーンです。ジョンとローガンはまさにこの「スーパービルダー」と「スーパーシンカー」の組み合わせでした。

出会った当時のサービスは、まだジムライドと呼ばれていました。彼らが、フェイスブックが運営するアクセラレータープログラムに参加していたところを捕まえたのです。ジョンたちは既に「大学キャンパス向けの相乗り」サービスを展開して成功していました。

ジョンとローガンは、20代前半の頃から交通機関に並々ならぬ関心をもっており、そのマーケットやビジネスに精通している点に強く引かれました。

なんとローガンはカリフォルニア州サンタバーバラ交通局で、最年少の役員を務めた経験がありました。これからホットになる分野だから、交通分野でスタートアップを立ち上げたのではなく、根っこから「交通」という分野に興味を持っていたのです。

また、ジョンもコーネル大学で「グリーンシティ」という授業を取っており、これからグローバルで起きる人口爆発に備えて、どのように都市や交通インフラが変わっていくべきなのか、強い関心を持っていました。

なにより彼らはすばらしくクリエイティブな起業家たちでした。ジョンたちは「スタートアップの全盛期なのに、交通機関にはまだ誰も革新を起こしていない」と言っていたのです。

彼らの「まだ誰もやっていない」というアイデアがとても気に入りました。まだウーバーは誕生もしていなかった。しかし彼らは交通機関に大きな革命が起こせれば、経済に大きな変化をもたらすと信じていました。歴史的にも運河、鉄道、高速道路など、交通革命が経済のパラダイムをシフトさせてきたからです。

私は当時、スタンフォードの大学院生でありながら、フラッドゲートの投資家という二足のわらじを履いている時期。まだ投資家として実績はありませんでした。

ジョンとローガンもリフトが初めての起業でした。

私たちは、まさにプロとしての道のりを築いているところでした。だから互いのことが、成功の第一歩として必要だったのです。私は緊張しながら、リフトへの小切手を書いたのを覚えています。今でこそ160億ドル(約1兆7000億円)の企業に成長しましたが、当時は持たざるもの同士で、新しいマーケットをつくるために手を組んだのです。

スーパービルダーとスーパーシンカーをどのように見極めているのか。

それは、私がシリコンバレーで生まれて育ったルーツ、そして教育者という側面に深く根ざしていると言えるかもしれません。

スタンフォード大学を卒業してから今まで、ずっとこの大学で教鞭をとってきました。工学部でブロックチェーンなどのクラスを教えているのとは別に、メイフィールド・フェローズというプログラムに関わっています。

9カ月間にわたって学生の起業家精神を養い、リーダーとして必要なスキルを身につけさせるものです。プログラムにはインスタグラムの共同創業者、ケビン・シストロムやマイク・クリーガーも参加するなど、非常に実践的な内容になっています。

厳しい選抜を経て、多様な学部から集まった12人の生徒たちが、このプログラムで切磋琢磨するのです。私はこのプログラムで共同ディレクターを務めているのですが、まだ実績はないけれども、優秀な人材を評価する役目を担っています。

メイフィールド・フェローズの出願者の履歴書は、ものすごい数になります。ですから、新しい人材を見極めるというプロセスを誰よりもこなしています。博士課程に在籍していた2003年から、ずっと続けているトレーニングのようなものです。

フラッドゲートでも学生と交流するための、さまざまなプログラムを用意しています。またスタンフォード大学の枠を超えて、学生たちは私の家によく遊びに来ますし、彼らと深い交流を持つためのタッチポイントがたくさんあるのです。

私の人を見極める力というのは何年もかけて、たくさんの優秀な若者との交流の中で培ってきたといえるものでしょう。それこそが私がスーパービルダーとスーパーシンカーを見極めるための、スーパーパワーの源泉なのです。

金融を知り尽くした、 ファイナンスの常勝集団

我々は投資家ではない。投資家の姿をした、金融ビジネスの経営者集団である──。そのように公言するのが、揺るぎない成績をたたき出しているフィンテック特化型VCのQEDだ。

いつもは静かにその存在を潜めており、メディアにもほとんど登場しない。しかし、実際には合計30億ドル(約3300億円)の資産を運用しながら、世界で20社以上のフィンテック分野のユニコーンを育て上げてきた、フィンテック分野の最高峰にある投資家集団の一つだ。

QED の美学は、マニアックなまでに金融サービスに精通し、新しいビジネスモデルを徹底解剖するところにある。QED共同創業者のフランク・ロットマンに、お金の世界をどう解剖しているのか、その方程式を聞いた。

いつもは静かにその存在を潜めており、メディアにもほとんど登場しない。しかし、実際には合計30億ドル(約3300億円)の資産を運用しながら、世界で20社以上のフィンテック分野のユニコーンを育て上げてきた、フィンテック分野の最高峰にある投資家集団の一つだ。

QED の美学は、マニアックなまでに金融サービスに精通し、新しいビジネスモデルを徹底解剖するところにある。QED共同創業者のフランク・ロットマンに、お金の世界をどう解剖しているのか、その方程式を聞いた。

フランク ベンチャーキャピタルとは、お金をばらまくビジネスです。だから失敗するのは簡単ですが、上手にこなすのは、とても難しいのです。お金を貸してほしい人は、いつだっている。ところが、きちんと取り戻すのはなかなか難しい。

投資家として最も難しいことは、次の二つの視点を同時に持ちながら、投資を続けないといけないことです。

一つ目は、何をしたら失敗するのかを理解すること。二つ目は、それと同時に、もし成功したら、どのくらい大きなビジネスを生み出せるかを見通すことです。どんなスタートアップに対しても、この二つの視点を維持しながら見ないといけません。とても難しいことなのですが、良い投資家はこれができます。

またスタートアップの成功にとって、経営チームのレベルは大事です。だからといって「スタートアップは人材が命だ」と言うVCがあれば、それは怠惰だと申し上げたい。

むしろ「ほど良いチーム」が将来性のある業界に挑むほうが、「超すごいチーム」が展望のない業界に挑むよりも、ずっと良いと思っています。利益を上げるのが難しい業界は、あなたの顔をつねに引ったたきます。狙っているビジネス分野が有望でなければ、チームのレベルを語る以前の問題でしょう。

成功するスタートアップのパターンを問われたならば、こう答えましょう。一つの要素に対して、あなたが正しくものごとを進めて、成功できる可能性が80%だとしましょう。この要素が二つ、三つと重なってゆくと、どんどん成功率が落ちてゆきます。

もしあなたのスタートアップを成功させるために、5つの課題を正しく進めないといけないとしたら、あなたがどれだけ賢くても、その成功率は「80%の5乗」になります。計算してみると、成功する確率はせいぜい1⁄3しかないことがわかります。

私はこれを、キャピタル・ワン時代に学んだ「80%の5乗の法則」と呼んでいます。そしてQEDというベンチャーキャピタルが行っていることは、投資先のスタートアップがこの「80%の5乗」のような状態に陥らないように、ビジネスのリスクをぎりぎりまで減らしてゆくことです。そのビジネスに絶対不可欠なものを見分けるのです。

私たちは、だからこそ「直感」で動くようなことはありません。新しい事業やサービスについて、まずは収益性などのビジネス構造を読み解いて、その優位性について考え抜きます。QEDは科学的なアプローチによって、厳しいルールで投資をしているのです。

QEDはフィンテック投資に特化しているので、私たちほど大きな投資チャンスを逃すのではないかという恐怖心、つまりFOMO(fear of missing out)に悩まされているベンチャーキャピタルはなかなかないでしょう。

それでも私たちは逃した案件について、どうでも良いと思えるのです。なぜなら、そのスタートアップがどんな巨大企業に成長しようとも、QEDは「なぜ投資をしないのか」という点について、明らかなロジックを持っているからです。ビジネスを分析して、イエスかノーかを決めるフレームワークを持っています。

ベンチャーキャピタルの世界にあって、たしかにLP(出資者)はいくら儲けたのか、短期的なリターンを気にしますね。しかし大きなリターンというのは、実は投資家が一つひとつ積み重ねている判断のクオリティが、どれだけ高いのかという結果にすぎません。

だからベンチャーキャピタルという仕事の難しさは、自分の投資判断のクオリティが高いのか、それとも低いのか、その結果を受けるまでのフィードバック期間がとても長い点にあります。そのサイクルが一つ回るまでに、通常は10年という歳月がかかります。私たちは、そこで大きなリターンを生み出せる再現性を追求しているのです。

知財を操る、 ディープテック投資の巨人

一流のサイエンティストが活躍するアカデミアの世界と、社会を変えるようなビジネスを生み出すスタートアップの世界。30年以上前、分断されていたこの二つの世界の橋渡しを始めたのが、シカゴに拠点をおくアーチ・ベンチャー・パートナーズ(ARCH Venture Partners)だ。

これまでノーベル賞学者を100名も輩出している、名門シカゴ大学から独立したベンチャーファンドとして、現在は8000億円以上の巨大な資金を運用。トップティアの大学や研究所から生まれてくる知的財産をベースに、ゼロイチでビジネスを生み出している。

眠れる知財をビジネスにするという響きへの憧れから、日本でもディープテック投資のお手本として名高い存在であるアーチの共同創業者、キース・クランデルにディープテック投資の全貌を聞いた。

これまでノーベル賞学者を100名も輩出している、名門シカゴ大学から独立したベンチャーファンドとして、現在は8000億円以上の巨大な資金を運用。トップティアの大学や研究所から生まれてくる知的財産をベースに、ゼロイチでビジネスを生み出している。

眠れる知財をビジネスにするという響きへの憧れから、日本でもディープテック投資のお手本として名高い存在であるアーチの共同創業者、キース・クランデルにディープテック投資の全貌を聞いた。

キース ベンチャーキャピタルであるアーチは、もともと大学から生み出された技術をビジネスにつなげる「技術移転」を目的として立ち上がりました。

シカゴ大学の果たした貢献の一つが、アーチという大学発のベンチャーキャピタルに対して、シリコンバレーにあるVCたちと同じような、高い金銭的インセンティブを認めたことです。つまりスタートアップ投資が成功した暁には、ファンドのパートナーたちには出来高のボーナスが入ってくるのです。

金融の世界において、これは当たり前のことです。しかし当時、私はそれがどれだけ大切か知りませんでした。なにせVCのパートナーという肩書は、カクテルパーティで「ほお、そいつはすごいですな」と、他の参加者から言われるくらいのものだと思っていました。

アカデミックな世界では、お金は空から降ってくるものであり、ビジネスの成長をちゃんとモニタリングせずに、どれがすぐれたプロジェクトなのかという選別や評価があいまいになりがちです。

私が知っている限り、今日においても大学発ファンドの多くは、その金銭的なリターンの責任を背負っている投資家がはっきりしません。

それからのアーチというのは、シカゴ大学からは独立した投資会社として、ちょうどいい距離感を保ちながらも、米国全土の大学発のスタートアップに注目をして投資先を広げてきました。

例えば、アーチの過去の投資先の一つに、遺伝子を高速で読み取るマシンを開発しているイルミナ社(Illumina)があります。現在は7兆円の価値があるライフサイエンスの巨大企業は、もともとタフツ大学による特許について、独占的な利用権をもらってビジネスを始めました。つまりイルミナが、大学の知財に大きなロイヤリティを払ったわけです。

大学にもスタートアップの株式の一部をシェアし、特許の申請や維持にかかるコストも分担する。

そして、大学で生まれた知財に対して、スタートアップから利用料をきちんと払うのです。大学にとっては、成功しても失敗してもリスクはありません。

大学の知財の技術移転をルーツにしているアーチは、こうした大学や研究所の特許担当がどのようにものごとを考えるのか、その思考回路を熟知しています。

つまりトップサイエンティストにとっても、大学の知財担当者にとっても、最も利益になるような方法で投資案件を築いてきたのです。だからこそ、分断されていたアカデミアの世界と、それをビジネスとして商業化するスタートアップの世界を、橋渡しすることができたのだと思いますね。

これまでに500以上のスタートアップに投資し、オフィスもシカゴから、シアトル、サンフランシスコ、そして国外にまで広げています。

アーチは一つひとつの投資先に対して、決まりきったテンプレートをつくって、当てはめるスタイルは取りません。彼らの成功のためには、時にはある知的財産について、世界中に散らばっている権利を一つに集約しないといけないケースもあります。

これはアーチが「知財のロールアップ戦略」と呼んでいるものです。

アーチは過去、アメリカの大学から生まれてくる知的財産について、異なる研究グループの人たちが、とても良く似た研究をバラバラに行っていることにも気づきました。

そこでアーチは、こうした異なる大学発の知財を一つにまとめてあげて、魅力的なスタートアップをつくるための「手法」としました。

例えばキャリパー(Caliper)という会社は、流体工学という分野のテクノロジーを使ったスタートアップですが、これは9つの研究機関たちによる技術と知財を持ち寄ることでつくられた会社です。かなり昔の話ですが、1999年に株式上場によって大成功を収めています。

よく大学のビジネススクールでは、テクノロジーを前面に押し出すというやり方は、間違ったビジネスのつくり方だと教えます。

まずはマーケットが求めるようなビジネスを探しなさいと教えるわけです。つまり市場のニーズを見つけて、その後にソリューションを考えるという順番です。

しかしライフサイエンスに投資するアーチの場合は、まったく異なります。

革新的なソリューションがあるけれど、それが市場でどのように使ってもらえるのか、わからないというケースが多いわけです。だから一つのサービスに絞って、賭けるような方法はとりません。さまざまなサービスの可能性を想定して、検証してゆくのです。

例えばアーチが投資したナノフェーズ(nanophase)という会社は、英国のエコノミスト誌によれば、ナノテクノロジー産業から生まれた最初のスタートアップです。この会社はナノメートルという「極小の世界」においては、化学材料はまったく異なる特性を持つという理解と、いくつかの基礎研究から始まりました。

材料を「極小の世界」でとらえ直すと、どのような新ビジネスになるのか。例えばナノ粒子となったチタンには、ユニークな特性があります。このチタンを日焼け止めの液体に混ぜることで、太陽などの紫外線をブロックしてくれるのですが、液体の色は透明なままになるのです。

これはとてもニッチな使い方ですが、コスメティック業界の企業たちは、このアイデアに殺到しました。なぜなら日焼け止めを透明にすることができれば、もう人々は真っ白なクリームを塗りたくったようには見えないからです。そしてより多くの日焼け止めを、消費者に売れると思ったからでしょう。

もしあるスタートアップが、まったく新しい技術分野に挑んでおり、まっさらな領域でビジネスをつくろうとしている場合は、文字通りあらゆるアプリケーションを生み出すチャンスがあるのです。自分のアタマで想像できるアプリケーションには、限界があります。だから現場では、一つひとつ、どんな価値が得られるのかを確認してゆくのです。

こうしたスタートアップを育てるためには、計画したマイルストーンの達成に応じて、資金を投じてゆきます。また政府からの資金であったり、企業との独占的なパートナーシップなども利用します。その場合は、会社全体をまるごと渡さないように、使用分野をまるでサラミをスライスするように、細かく分けます。

アーチが5年ほど前に行った調査では、驚くべきことがわかっています。それは過去年にわたってアーチの投資先スタートアップが、どのようにお金を調達したのかを調べたものです。その結果、ベンチャーキャピタルからの投資額よりも、DARPA(国防高等研究計画局)であったり、NIH(アメリカ国立衛生研究所)、もしくは州のプログラムによる助成金のほうが多かった。総額1000億円以上に上っており、それだけ奥深い研究を掘り起こしているということです。

アーチにとって最大の恩恵というのは、世の中のトップレベルの研究者たちや、偉大な起業家たちとともに働けることです。

この世界で長らく働くというのは、そのようなスター級の研究者から信頼を勝ち得ていくことにほかなりません。あいつが最高のパートナーだと言ってもらうためには、年単位の歳月がかかりますし、あっという間にその信頼を失ってしまうリスクもあるのです。

もし明日、彼から「面白いアイデアがあるので、フロリダに来てくれないか」と電話が掛かってきたら、私は間違いなく次に出発する飛行機に飛び乗って、駆けつけるでしょう。

デザイン:石丸恵理

編集:中島洋一

編集:中島洋一