毎年3千億円の運用益必要 政府大学基金、有識者が試算

コメント

注目のコメント

10兆円という規模、3%の運用目標が大きいのか小さいのかさえわからなかったのでwikiでみたら、ハーバード大学のみで3,8兆円で15%の収益があると書いてありました。ますますわからなくなったのでちょっと調べてみたいと思います。

https://ja.m.wikipedia.org/wiki/%E5%A4%A7%E5%AD%A6%E5%9F%BA%E9%87%9110兆円で3000億円というのは、利回りで3%。まったくもって下記の「米国の大学基金に比べると高リスクで」という部分が分からない…横山さんがコメントされているように、米国の大学はもっと高利回りのところも少なくないし、Sasakiさんがコメントされているように安定運用のGPIFでももっと高い。

長期性の資金だし、またそれによって研究開発が進めば、研究結果や人財が社会に還元される。先日亡くなられたイェールのスウェンセン氏などのような究極の実務家が、適切な権限と報酬、そして名誉を受けながらやってほしい。

https://newspicks.com/news/5839132

大学の基金の状況にそんなに詳しくないが、ICUはJPM Asset出身の新井氏が運用を含めた財務を担っていて、米国型になっている。下記の図4が分かりやすいが、年単位では経常赤字を下回ったり運用収支自体がマイナスになることもあるものの、平均として経常赤字を上回る運用収入を得て、プラスに継続している。

https://bit.ly/3zH2E3C

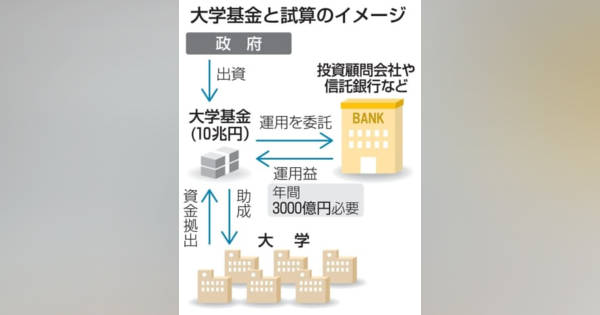

『助成対象を六つの大学として長期的に助成を行うには、年3千億円程度の利益を生む消費者物価上昇率に3%を上乗せした高い利回りが必要。卒業生らの寄付金を主な財源とする米国の大学基金に比べると高リスクで、政府関係者から「慎重な議論が必要だ」との声が出ている。』

<追記>yumaさん、ありがとうございます!寄付なのかという資金源の違いとそれに伴って取るべきリスクリターンの違いを記事が指摘するのであれば分かるのですが、高リスクをとらないべきではなく高リスクだ、となっているのが違和感を感じた点です。あと、それであれば運用を伴う基金で助成をしていくという構造自体が論点となるべきだと思います。

また米国株のパフォーマンスは理解できるものの、ではリターンから助成をしていくと考えたときに、日本からも米国株はいくらでも投資できるので、ホームカントリーバイアスをかけるべきかという論点もあります。ホームカントリーバイアスをかけて安定的な運用を行っているGPIFでも3%超のリターンなので、それでも3%を高リスクとしている点に違和感を感じました。<追記終>なぜ3000億円なのか。国立大学運営費交付金や競争的研究費に加えて、大学の研究助成に必要な額が、3000億円とはじき出したならまだしも、10兆円の3%程度なら3000億円ぐらい、ということなら、「10兆円ありき」の試算に過ぎない。

科学技術振興機構(JST)に拠出した資金は、現在まだ4.5兆円。しかも、そのうち4兆円は40年満期の国債(財投債)が原資。残り5.5兆円をどう工面するのか。この議論は、これからの予算編成過程に委ねられ、未着手状態である。それなのに、「10兆円ありき」では楽観的すぎる。資金運用のガバナンス体制や、国債で調達して運用するというスキームや、運用益が投じられる研究対象などが、国民から見て納得できなければ、5.5兆円の追加投入は容認されないのではないか。大物政治家がOKしているのだから追加投入は確実、というのでは、規律がなさすぎる。