SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、前回のインバウンド市場に続いて世界の旅行動向について考える。

増え続ける世界の海外旅行者数

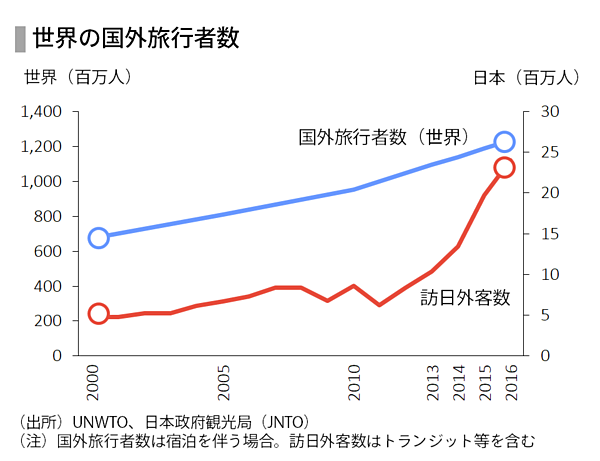

日本では訪日外客数の増加が注目されているが、世界全体でも国外旅行者数は増加を続けている。

訪日外客数は、ビザ緩和などにより近年の増加率は目覚ましいとはいえ、世界全体に対する割合としては2%程度とまだ少ない。

世界でも宿泊施設は不足傾向

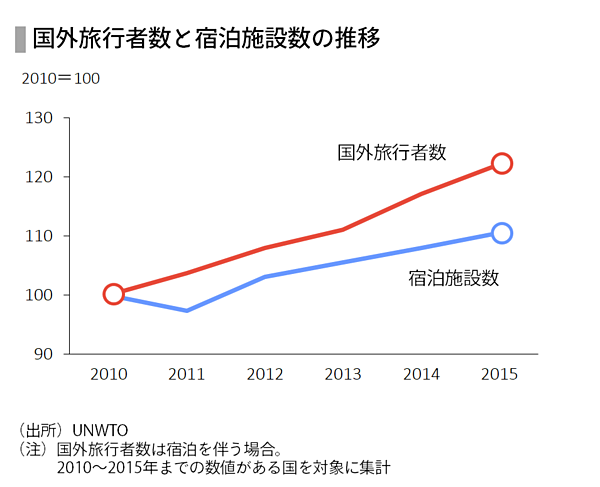

このように国外旅行者が増加する中、宿泊施設も供給を増やしている。ただし、2010年から国外旅行者数は2割増加となったが、宿泊施設数は1割増にとどまっており、時期または場所によっては供給不足が発生している可能性は高い。

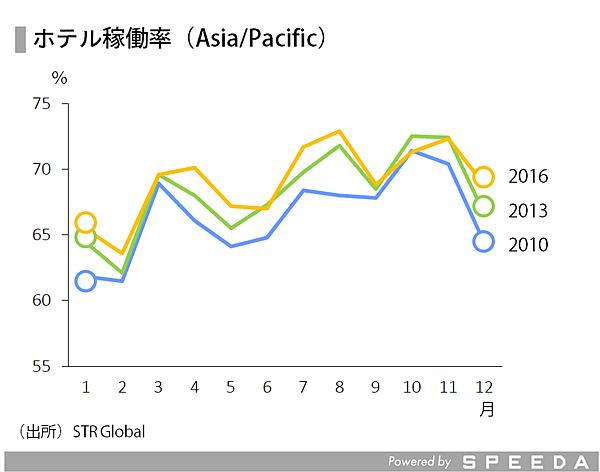

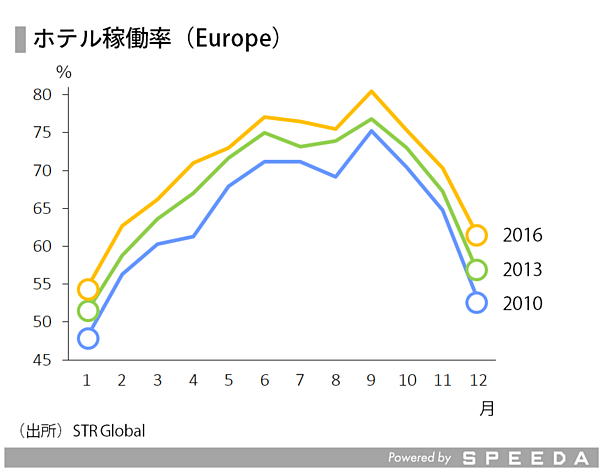

STR Globalの発表しているホテル稼働率をみると、アジアでも2~5%上昇しているが、欧州での上昇が目立つ。アジアではホテル建設が活発であるのに対し、欧州は供給がほとんど増えていないため、需要増加がそのまま稼働率の上昇につながっている。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

欧州では、時期によっては2010年比で稼働率が10%上昇している状況にあり、特に主要都市では供給が不足してもおかしくない。Airbnbなどの民泊需要が増えるのも頷ける。

筆者が欧州を旅行した際も、通常のホテル予約サイトに民泊施設が区別することなく掲載されており、宿泊施設の一形態としてかなり浸透していることがうかがえた。(なお、パスポートチェックなどは行われていることを付け加えておく)

以下、国別の動向をみてみたい。

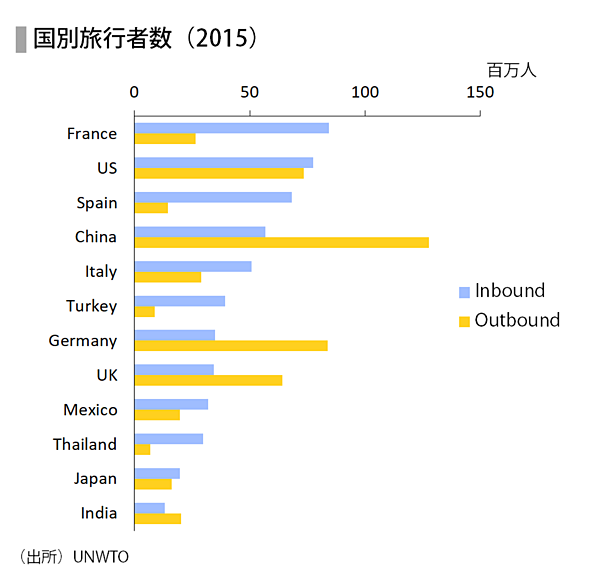

集客力が強いフランス、旅行需要が強い中国

インバウンドとアウトバウンドの旅行者数を主要国で比較すると、旅行先で最も人気が高いのはフランスだ。2015年では年間1億人と日本の4倍もの旅行者を集める。

日本も健闘しているが、主要各国と比べると少なく、タイに次ぐ位置にある。

最も国外旅行者数が多いのが中国で、約1.3億人(延べ)とほぼ日本の人口に当たる旅行者が存在する。

中国の旅行需要はまだ成長余地あり

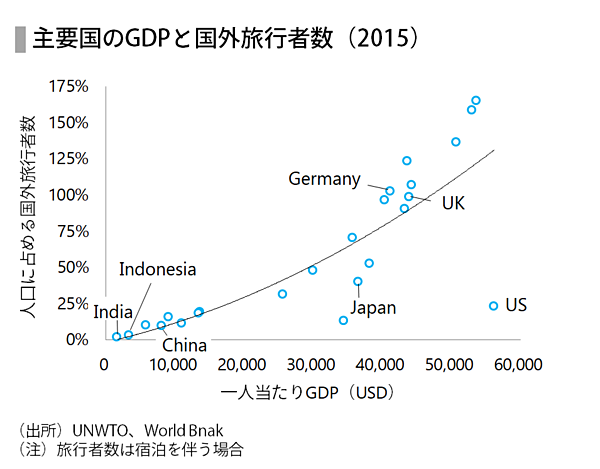

国外旅行の可否は経済力に依存する部分が多く、一人当たりGDPと国外旅行者数の人口に占める割合は相関する。

中国はまだ全体でいえば経済発展の途上にあり、人口に占める国外旅行者数の割合は1割程度である。インドやインドネシアにいたっては、まだ人口の2~3%に過ぎない。

なお、EU地域内では人の移動が自由となっているため、該当各国の実際の旅行者数はさらに上振れる可能性もある。

中国の国内旅行と国外旅行ではまだ圧倒的に国内旅行が多いが、経済力が向上すれば国外旅行の比率が高まるだろう。今後国外旅行への需要はまだ増加するものと考えられる。

なお、日本とアメリカはGDPは高いが国外旅行者数の比率は少ない。アメリカでは国内旅行が優先されているようだ。

日本については、海外旅行に行かない理由として「海外に行くほど長く休めない」が最多の回答となっており(JTB総合研究所「海外旅行の現状についての調査」)、休暇の短さが海外旅行への障害になっている。また、語学面での不安なども要因の一つとして指摘されることがあるが、これは訪日客への対応でも大きな課題である。

中国は旅行単価の上昇も見込める

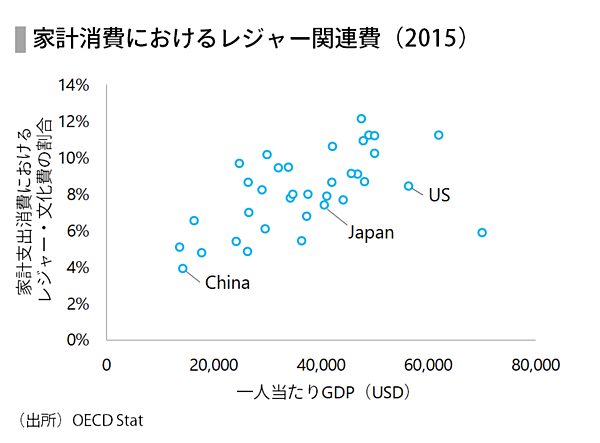

家計消費におけるレジャー関連費用の割合も、中国ではまだ低い。低所得層を中心に余裕のない世帯が多いようだ。なお、中国の実質賃金は継続的な上昇が続いており、経済成長率の見通しからも、少なくともあと数年は上記動向は続くと考えられる。今後所得の増加が続くことで、旅行者数だけでなく旅行単価もかなりの増加が見込めることになる。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

世界の中でも存在感が増している中国の旅行需要についてさらに細かくみてみたい。

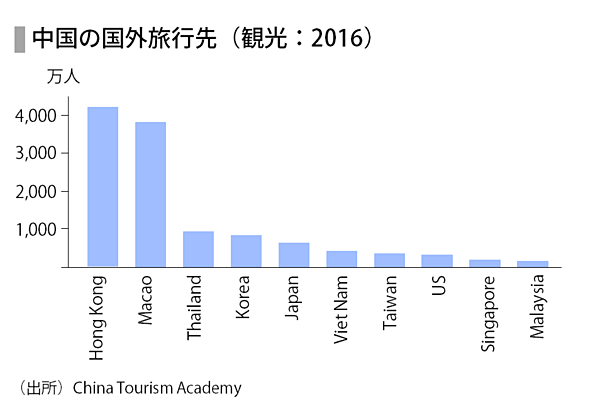

中国人の旅行先において日本はタイ、韓国に次ぐ3位

2016年における中国人の国外旅行先は、香港、マカオを除けばタイ、韓国、日本の順となっている。消費金額もタイの次点である。まだ物価が低くリゾート化も進んでいるタイは、まだそれほど所得が多くない層を含め、旅行しやすい国となっているのだろう。

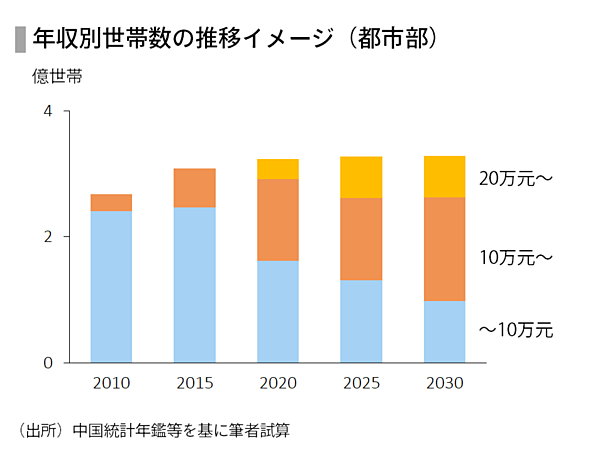

中国では「中間層」の存在感が拡大

2015年における、中国の都市部世帯の平均年収は3万元程度(一人当たり)で、日本への個人旅行が可能とされる10万元(約170万円)に該当する世帯は少ない。

10万元は、現在では上位層に当たる収入レベルだが、全体の底上げに伴い、次第にこの層が「中間層」となるだろう。2020年には20万元を超えるような世帯も一定数表れてくると予想される。

なお、富裕層には資産による区分を用いることが多いが、ここでは簡素化のため収入による分類を行っている。

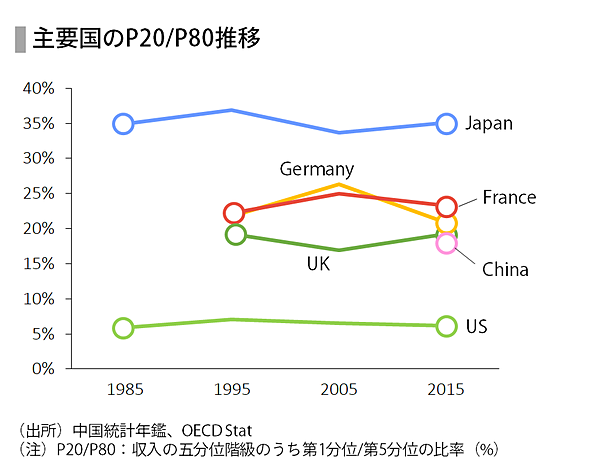

都市部の収入格差はそれほど高くない

本論からはそれるが、中間層を扱うにあたって収入格差についても確認しておきたい。

中国では都市部と農村部の格差が問題となっているが、都市部内においては先進国とそれほど変わらない状態にある。低所得層の収入改善傾向はみられるものの、全体として一定の成長を続けると考えられる。

中国人「中間層」の増加への対応

旅行先での買い物に対する関税引き上げなどで、旅行における買い物の比重が低下している。一方で中国経済成長に伴う「中間層」の増加は、日本の観光業界にとってもプラス要素となる。

ただし、年収10万元であっても「中間層」である以上、コスト意識はより厳しいものとなり、「モノではない体験」かつ「コストパフォーマンスのよい旅」を提案する必要があるだろう。手頃な価格で楽しめる日本食や文化体験などが好まれると予想される。

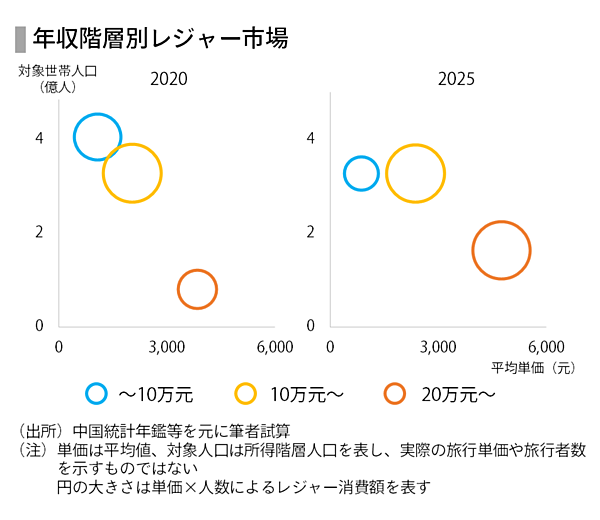

20万元を超える上位層は、2020年時点はまだ少数であり、2025年頃に向けて本格的な市場拡大を迎えることになりそうだ。

まとめ

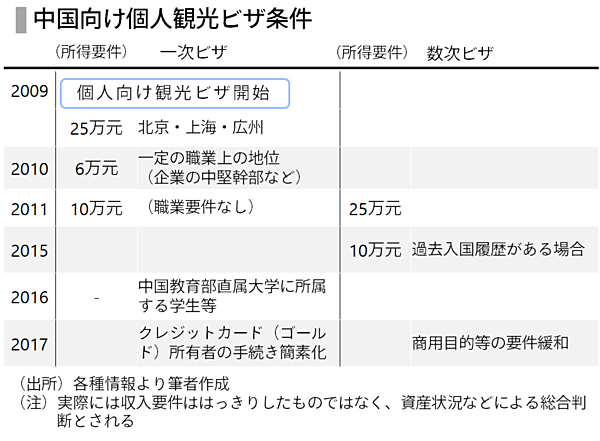

前回の記事でも記載しているように、今後訪日外客数の増加を後押しする要因としてビザ緩和が重要となる。

既にインドネシアなどASEAN5か国を含む68の国・地域がビザの免除対象となっている。中国向けのビザも大幅に緩和されてきたが、インドやロシアなどに対する緩和も進むことが予想される。

今後、地域・所得などさらに多様な層が来訪することになるだろう。

現在訪日客を対象とした様々なサービスが登場しているが、場当たり的な対応の印象は否めない。モノではなく体験やサービスを売る場合、顧客の要望とのミスマッチも起きやすいはずだ。

何を誰にどうやって売るのか、今後は戦略的な事業展開が望まれる。

本資料に掲載されている情報は、信頼できると判断した情報源を基に作成・表示したものですが、その内容および情報の正確性、完全性を保証するものではありません。当該情報により生じた損害に対して、いかなる責任も負いかねます。

本資料は、情報提供のみを目的としたものであり、投資の勧誘、推奨を目的とするものではありません。本資料に記載されている内容は、予告なく変更する場合があります。

本資料は、情報提供のみを目的としたものであり、投資の勧誘、推奨を目的とするものではありません。本資料に記載されている内容は、予告なく変更する場合があります。

ユーザベース