【SPEEDA総研】マイナス金利政策の影響を見る

2016/2/6

SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。1月28日、29日に実施された日銀金融政策決定会合において、マイナス金利付き量的・質的金融緩和の導入が決定された。金融緩和の内容や導入のタイミングが事前にコンセンサスを取れていなかったことから、大きなサプライズになった。今回はそのマイナス金利政策について考察する。

「付利」から「負利」へ

日銀はこれまで量的・質的金融緩和(QQE)を実施してきた。時には黒田バズーカと揶揄されるほどに、日銀が導入する金融政策は注目されてきたし、市場への影響も大きかった。今回、これまでのQQEに「マイナス金利」が加えられた。

日銀が今回マイナス金利を適用したと公表しているのは、日銀が金融機関から預かっている当座預金に対してである。当座預金は本来、決済に用いられる資金であり金利はつかない。普通預金や定期預金のような、一定の期間、金融機関に預けることで金利が発生するものではない。

日銀の場合の当座預金とは、通常、日銀が仲立ちとなり金融機関同士が日々の資金の過不足を融通するために使われる。金融機関が瞬間的にではあれ、資金ショートを起こすと経済が混乱するため、これを回避するために中央銀行は、当座預金に一定の額を積み立てておくことを金融機関に義務付けている。

これが準備金制度であり、法定準備金となっている。また当座預金のうち法定準備金を上回る部分が超過準備金である。

従来は、この法定準備金を超える超過準備金に対して、日銀は金融機関に付利をしてきた。本来、金利が付かないはずの当座預金であるが、この付利が金利の役目を担ってきた。今回のマイナス金利の導入は、当座預金の一部について、この付利をマイナスにするというものである。

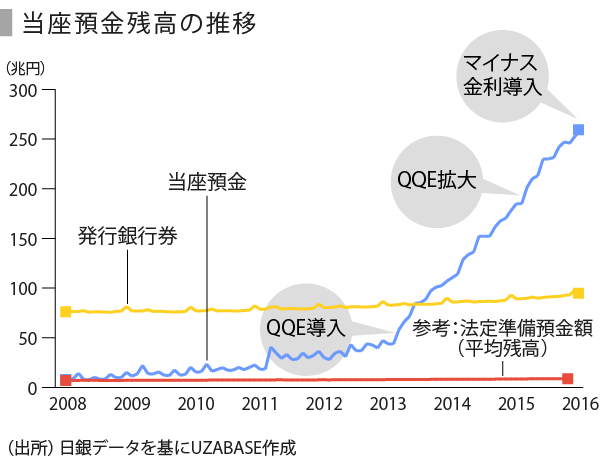

では、この当座預金が日銀にとって、どの程度の規模なのかを見てみる。

日銀がこれまで実施してきたQQEでは、物価を引き上げ、デフレから脱却するという目的のためお金を大量に供給することを試みている。金融機関が保有する国債を買い取ることでお金を供給する方法だった。

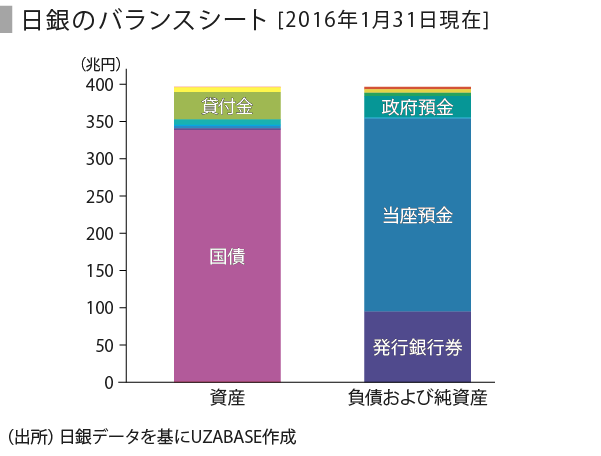

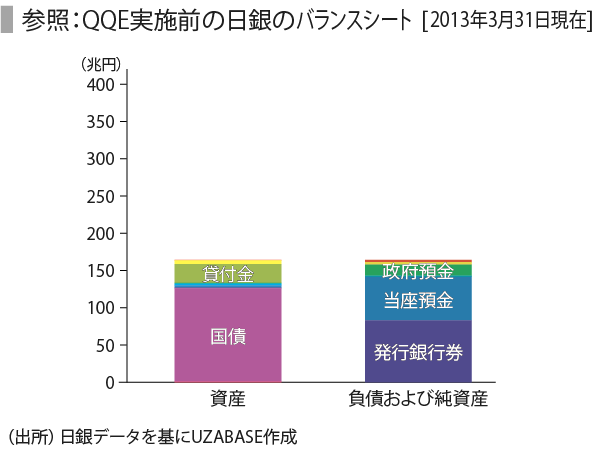

日銀のバランスシートは、営業毎旬報告によると、1月末時点で396兆円となっている。資産側を見てみると、現在の資産の約半分がQQEで購入された国債と考えられる構成比である。

では、その原資を負債および純資産でみると、当座預金が259兆円となっており、発行銀行券の94兆円がこれに続いている。当座預金、および発行銀行券は日銀にとってみると負債である。また、国債が増加した部分はほぼ当座預金の増加で説明ができる。

日銀における国債が積み上がる過程で、当座預金と発行銀行券の増加がどのように推移してきたかを見てみよう。発行銀行券も伸びてはいるものの、はるかに速いペースで当座預金、それも超過準備金が積み上がっていることがわかる。

ただ、当座預金、発行銀行券のいずれかの増加が早ければいいというものではない。前述したように当座預金や発行銀行券は日銀の負債であり、それが急拡大しているところが健全とは評価されないだろう。これは、通貨の信用力にもかかわってくる。

当座預金について日銀が金融機関から調達した資金と考えると、バランスシート上では、日銀は金融機関から資金を調達して国債を購入していたといえる。実際はQQEの実施により国債が日銀に積み上げられた一方で、日銀のオペに応じた国債の売却代金は当座預金残高として日銀に積み上げられた。

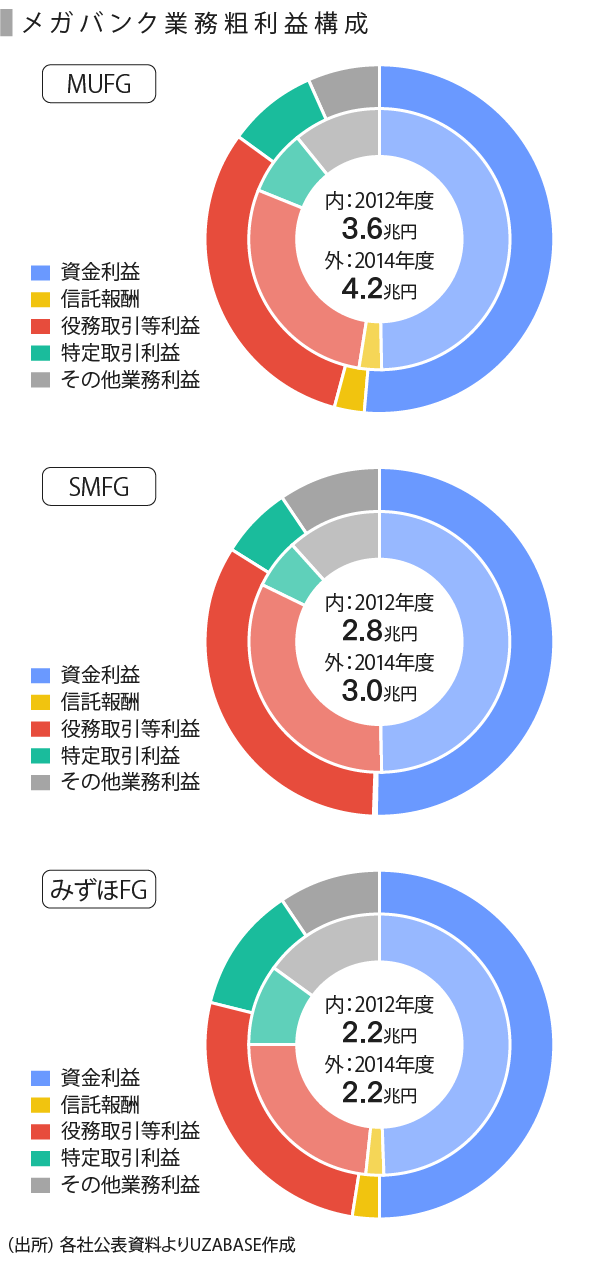

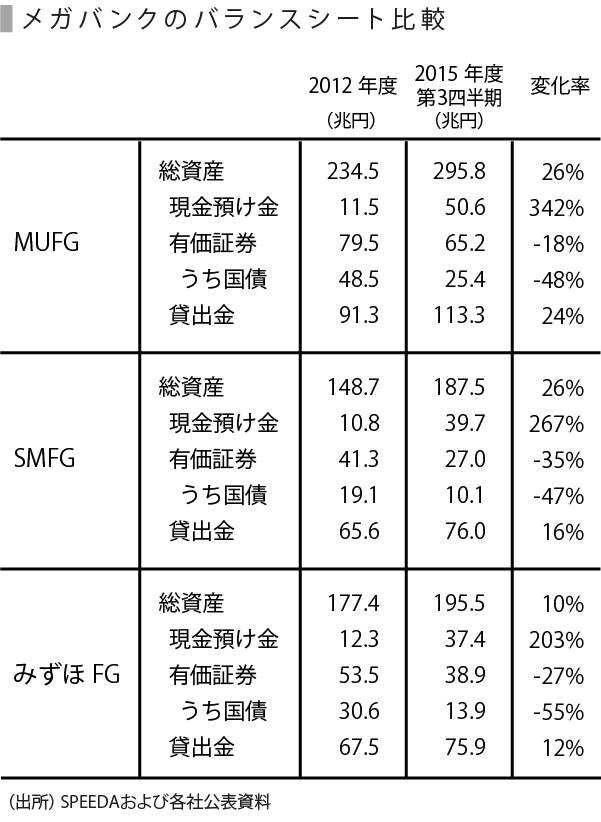

主要金融機関のバランスシートをQQE実施前と比較してみると、各行はそれぞれ個々の要因でバランスシートが変動していることはもちろんだが、概ね国債の残高が減少して現金預け金が拡大している傾向がうかがえる。各行はバランスシートそのものの拡大に連動して貸出金を増加させているものの、現金預け金の増加ほどではないということもできる。

今回、当座預金に対してマイナス金利が適用されるということは、当座預金の増加を抑え、その分発行銀行券、ひいては金融機関の貸出金の増加を促したい、と日銀が意図しているということだと考えられる。

マイナス金利が該当する部分

今回導入されたマイナス金利が対象となるのは日銀の当座預金の全額ではない。

マイナス金利導入に伴い、日銀は当座預金について3つ階層構造に区分けした。基礎残高にはこれまでどおり0.1%、マクロ加算残高は0%、基礎残高とマクロ加算残高を上回る部分について、政策金利残高としてマイナス0.1%の金利を設定している。日銀は後日それぞれの残高についての試算についても公表している。

0.1%が適応される残高は約210兆円、ゼロ%が適応される残高は当初約40兆円とし、2月の積み期間の当座預金残高が仮に260兆円と仮定すると、政策金利残高が約10兆円になると試算している。

0%が適用される残高が当初約40兆円とされているのは、マクロ加算残高には、ほぼ法定準備額とみられる所要準備額の部分、貸出支援基金および被災地金融機関支援オペによる部分に加え、適宜のタイミングで加算する部分が設定されているためである。

この加算部分の調整により、政策金利残高は変動することになる。金融政策が細かく修正される機会が増えるということになるため、以前にまして金融政策の内容を確認する必要が出てくるだろう。

マイナス金利かリスクウェイトか

今回のマイナス金利導入という金融緩和は、確かにサプライズが大きかった。なぜサプライズとなったかということについては、追加緩和をする可能性は高いにしろ、タイミングとして今だったのかというところが大きいだろう。

今回、マイナス金利が導入される部分については当初は約10兆円の規模とされており、足下すぐに大きな影響は出にくいだろう。しかし、今後年間80兆円を目指して供給される資金については、金融機関にとってマイナス金利というコストを負担しなければならないことになる。

金融機関はマイナス金利の負担をとるのか、貸出債権として高いリスクウェイトを負担するのかという選択を迫られることになる。すでに一部報道では、金融機関が口座管理手数料の徴求を検討しているとされている。

金融機関にとっては、資産サイドの運用がきつくなれば資金調達のコストを削減したいという欲求も高まるだろう。今回導入された金融緩和が長く続けば続くほど、手数料の負担徴求や、預貯金の金利にも低下圧力がかかりやすくなることには注意が必要である。

(写真:Akio Kon/Bloomberg)

<参考>