地方銀行の現状と再編を理解する

2015/10/28

月曜日に、茨城県を地盤とする常陽銀行と、栃木県を地盤とする足利銀行を有す足利ホールディングスが、経営統合の最終交渉にあるという報道があった。地銀の再編は続いており、今後も続くと考えられる。今回は、地方銀行(地銀)の現状について解説し、今回の統合の背景などを整理したい。

地銀は日本の銀行業の半分弱を担う

金融は「経済の血液」と呼ばれる。「金を融通する」から「金融」であるわけだが、特に銀行は余剰資金を預金として集め、それを需要があるところに貸出金として提供する、金融の根幹をなす業務を行っている。それゆえ、経済への影響が甚大な金融業界でも、最も重要な業態であるといえ、規制も最も厳しい。

まず、地銀の経済への影響を見るために、日本の銀行の各種指標において地銀が占める比率を見る。なお、以下の数値は地銀および第二地銀の数値の合計である(地銀および第二地銀の定義については記事末尾の補足を参照)。

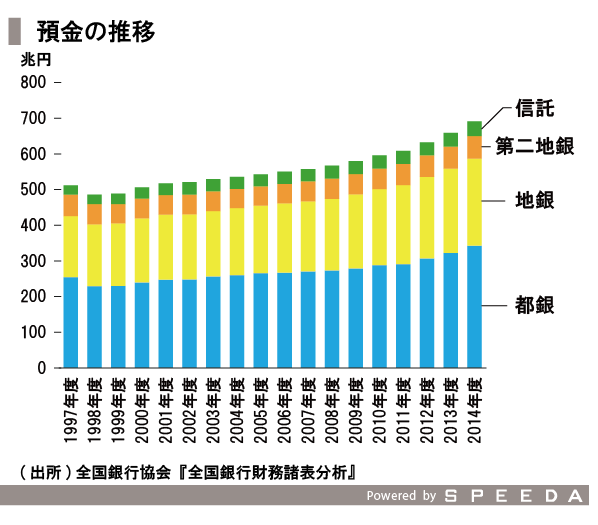

預金額は、日本全体として増加している中で、地銀が占める比率は45%前後でずっと推移している。

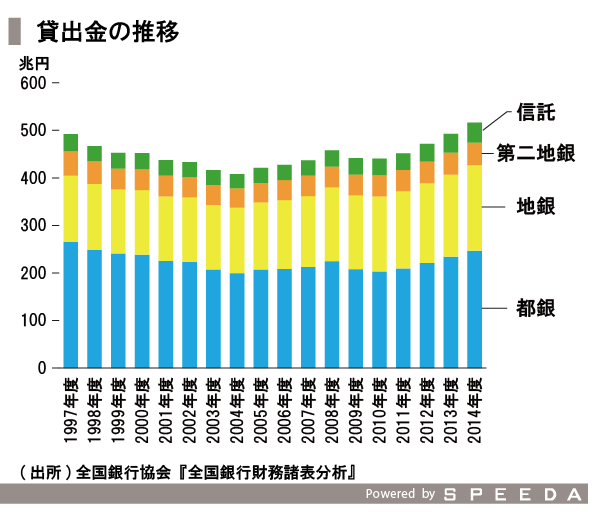

一方、貸出金は日本全体として成長していない。その中で、地銀が占める比率は1997年度の35%から、2014年度には43%にまで増加している。ただし、2002年度には41%となっており、その後の変動は小さい。

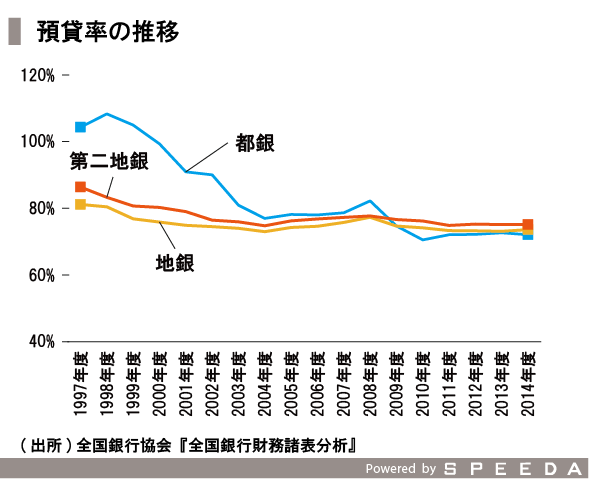

銀行業務の根幹はこの預金と貸出であり、預金金利と貸出金利の差が利鞘となる。そのため預金と貸出の比率を見る預貸率が重要経営指標となっている。地銀はずっと75%程度の水準で、預金が貸出金を上回っている状態にある。都銀も1990年代後半に下落をして、2000年代半ばからは地銀と同程度で推移したが、最近は地銀よりわずかに低い70%を少し上回る水準で推移している。

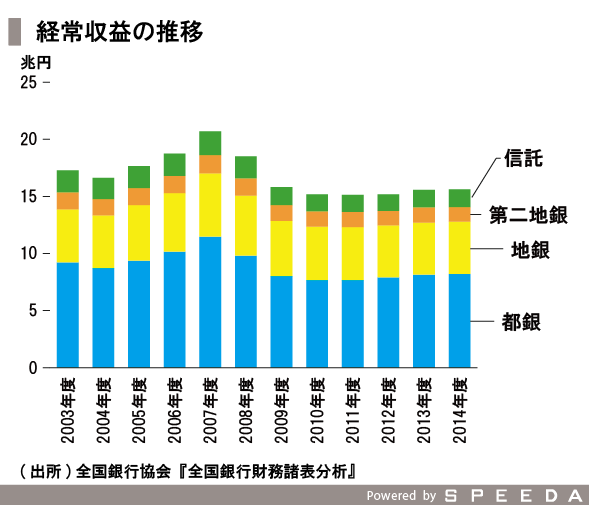

経常収益は、銀行業務の売り上げに相当する。貸出による収入、国債などの運用益、投信などの販売手数料を合計したものだ。経常収益に関しても2003年度の35%から、2014年度には37%に増加している。

なぜ再編が増えているのか?

ここ2年ほど、地銀の再編が増えている。その背景には、金融庁が出した「金融機関の将来にわたる収益構造の分析について」というペーパーの存在が指摘される。金融庁の森長官が検査局長時代に主導してつくられたもので、地方経済が縮小を続ける中、市場規模の縮小予想と各銀行の収益性がプロットされたものと報道されている。

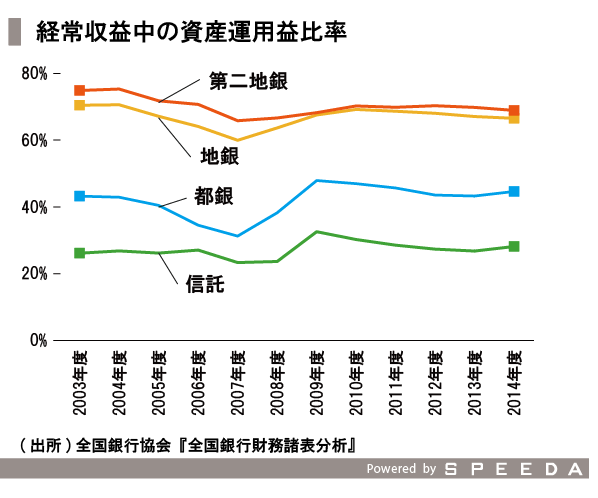

下のグラフでわかるように、地銀の経常収益は、都銀と比較して資産運用益に高く依存している。資産運用益の大部分は貸出による金利収入、つまり伝統的な銀行業務である。地方経済の縮小がこれまでも継続してきた中、地銀は冒頭で見たように日本の金融の半分弱を担っている。

経済の縮小が続けば、伝統的な銀行業務への依存度が高い地銀への影響は大きく、日本の金融システムへの影響も甚大だ。再編を通して、地銀の経営効率を上げることで健全性を向上させ、日本の金融システムの健全性も向上させたい意図があるのではないかと考えられる。

なお、地銀だけでなく都銀や信託銀行含む再編に関しては、全国銀行協会の「提携・合併リスト」が網羅している。足利ホールディングスは野村証券主導で再生したが、火曜会と呼ばれる三菱東京UFJ銀行と特に親密な銀行の一行であり、常陽銀行も同様である。都銀と地銀は系列関係がある場合もあり、その関係が再編に影響を与えているケースもある。

常陽銀行と足利銀行の合併は、地銀トップ4に食い込む規模

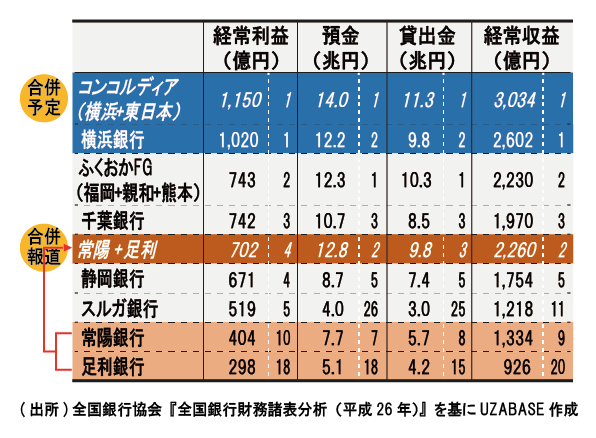

今回報道があった常陽銀行と足利ホールディングス(足利銀行)が合併した場合は、地銀の全体像にどのような影響があるだろうか? すでに発表があったコンコルディアFG(横浜銀行と東日本銀行の統合)も併せて見てみる。

まず、すでに経常利益でトップの横浜銀行は、合併によってさらに拡大し、預金・貸出金・経常収益においてもトップとなる。そして、常陽銀行と足利銀行が合併した場合は、経常利益で4位、それ以外の項目においても2位もしくは3位となる。その観点から、今回の規模という観点での影響度の大きさが伺える。

一方で、10月22日の日経ビジネス記事のインタビューでは、ランキングにも入っている千葉銀行と静岡銀行は再編には加わらないと述べている。

地銀は地域に密着している業態である。しかし、統合によって預金者・融資先へのメリットは増えない。そのためコスト面が統合に際して強調されがちである。一方で、地域に密着している業態だからこそ、統合に際してそもそも店舗が重複していないことも多い。そのため店舗減少によるコスト削減は簡単ではない。他に費用面で大きいシステム費用も、統合業務は簡単ではなく、統合するためのコストも発生する。

地域経済も縮小が続き預貸率が横ばいで推移するなかで収益源をいかに維持・拡大するかが、統合する・しないに関わらない本質的な課題と言えるだろう。そして統合する地銀に関しては、統合による先行的なコスト・経営リソースとのバランスも求められる。

ランキングは経常利益の規模で並べているものの、預金・貸出金・経常収益の規模もある程度比例していることが分かる。その中で、スルガ銀行だけは経常利益と比較して、特に預金・貸出金の規模が小さい。スルガ銀行は、金利が高い個人向け融資、特に住宅ローンに注力してきた。融資審査の効率をシステム活用して上げたり、他の銀行が融資を避けがちな顧客層にも積極的に融資をしている。このように、他行とは差別化した戦略の成果が、ランキングの結果からも窺える。

まとめ

・銀行は金融システムにおいて最重要な金融機関であり、地銀はさまざまな指標から見て日本の銀行業の半分弱を担っている

・地銀の再編は、地域経済への依存度も高いことから、健全性を向上させたい金融庁の意向も背景にあると考えられる

・常陽銀行と足利HDが報道のように合併すれば、経常利益で第4位、それ以外の指標でも2位もしくは3位となる大規模地銀グループが誕生する

・統合による顧客メリットは少ないため、統合メリットとしてコスト削減が注目されがちだが、コスト削減も地域に密着しているゆえに簡単ではない

・地銀全体の本質的な課題は、地域経済が縮小を続けるなかで、いかに収益源を維持・拡大するかであると言える

・地銀全体としては、預金・貸出金・経常収益・経常利益の規模は、おおむね連動している。その中で、上位行の中ではスルガ銀行が独自の経営をしていることがランキングからも窺える

補足:地銀の定義は、地銀協もしくは第二地銀協に加盟し、所在県中心に展開する銀行

日本において地銀とは、全国地方銀行協会(地銀協)および第二地方銀行協会(第二地銀協)に加盟している銀行を指す。これらの銀行は基本的には本店が所在している県を中心に業務を行っている(※)。

なお、銀行のほかの分類としては、都市銀行(都銀)および信託銀行がある。また銀行(株式会社)形態ではないが、地域に根付いて業務を行っている金融機関としては、信用金庫および信用組合が挙げられる。

※特定地域中心に運営しているが協会加盟の点で地銀ではない銀行は、埼玉りそな銀行となっている。全国銀行協会(全銀協)が開示しているデータはこのような銀行分類で集約した数値も開示されているが、埼玉りそな銀行に関しては都銀に分類されている。

なお、地銀と第二地銀の違いは、その出自にある。地銀は古くから銀行であったのに対して、第二地銀は元は相互銀行であったものが、法律改正により株式会社化に伴い銀行となった会社が加盟している。

(文:加藤 淳)