電力の現状と展望~中国編~

2016/1/23

SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は中国の電力動向についてまとめてみた。

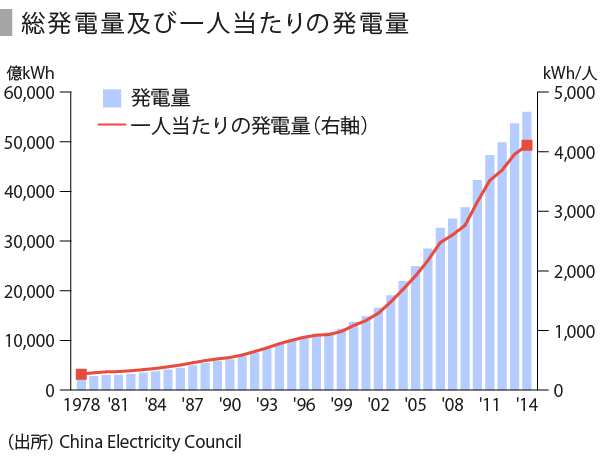

発電量は世界一、1人当たりも急成長

中国の発電量は、建国後経済発展とともに拡大し、1994年にロシアを抜いて世界3位に、1995年に日本を抜いて世界2位に、2010年にアメリカを抜いて世界1位となった。

2014年の総発電量は5兆6045億KWhで、改革開放の1978年から年平均8.9%で拡大してきた。しかしながら、最近はその成長にも変化がみられる。

統計の発表元は違うものの、中国国家統計局が、2015年の発電量が前年比0.2%減の5兆6180億kwhとなったことを発表。前年から減少したのは、実に1968年以来となっている。

1人当たりの発電量においては、2014年は4108KWh/人で、1978年からの年平均成長率は7.9%となっている。先進国と比べた場合、アメリカの3割、日本の6割とまだ低い水準だが、1990年のアメリカと日本の1割未満の状況からは飛躍的な成長となっている。

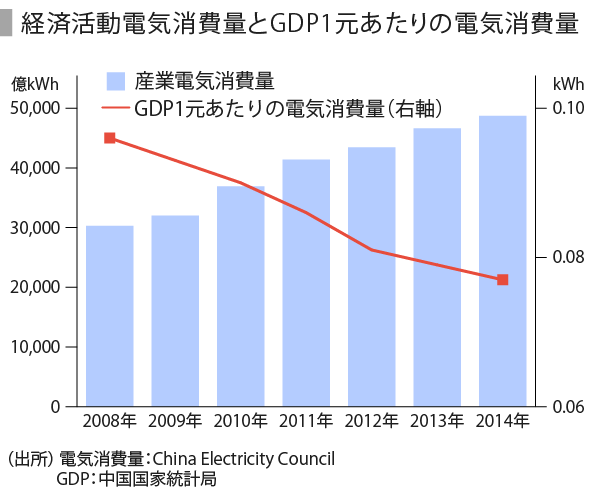

GDP当たりの電気消費量は低下

2008年から2014年までの経済活動による電気消費量の年平均成長率は8.2%、同期間のGDP年平均成長率は12.3%となっており、電力がGDPの成長を支えてきたとも言える。

GDP当たりの電気消費量をみると、2008年は0.095KWh/GDP1元、2014年は0.076KWh/GDP1元と、GDP1元当たりの電気消費量は低下している。この低下は、GDPに占める経済活動の構成の変化や効率の向上が寄与しているからと思われる。

2008年の一次産業:二次産業:三次産業のGDP構成比が、10.3%:46.8%:42.9%であったが、2014年では9.2%:42.7%:48.1%と三次産業の構成比が二次産業と逆転している。

また、一次産業:二次産業:三次産業電気消費量の構成比をみると、2008年が2.9%:85.6%:11.5%であったが、2014年では2.1%:84.2%:13.7%と、二次産業が依然8割以上を占めているものの、一次産業と二次産業が下落傾向に、三次産業が上昇傾向にある。

二次産業の電気消費量に占める軽工業と重工業の消費量構成では、GDP創出能力の高い重工業が2014年83.4%で、2008年からさらに1.3%上昇している。

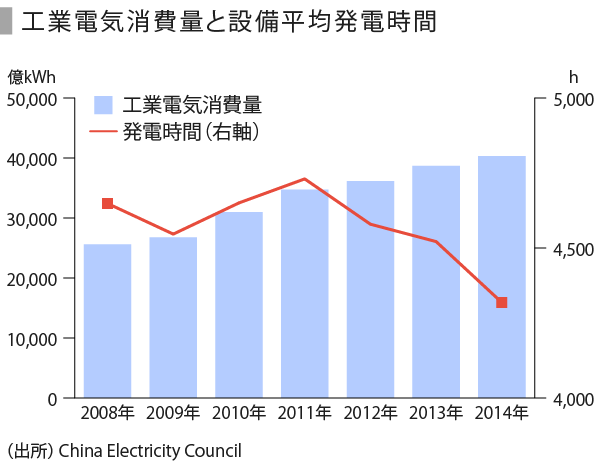

工業電気消費量は初の減少に

工業は中国経済発展の柱であり、工業による電気消費量が経済活動全体の電気消費量に占める構成は8割以上となっている。近年まで、工業による電気消費量が順調に拡大してきたが、2012年以降のGDP成長鈍化で、電気消費量の伸び率が縮小し、2014年は4兆296億KWhで、前期比わずか4%の成長にとどまった。

そして、2015年の1-10月までの電気消費量は3兆2285億KWhで、前期比1%の減少と、初のマイナス成長。軽工業と重工業を分けてみると、軽工業が+1.2%、重工業がー1.5%となっており、これまで経済けん引役の重工業が、2015年から鈍化していることがわかる。

発電設備の平均発電時間をみると、金融危機時とGDPの成長が鈍化してきた近年は、減少している。2014年は4318hと1980年以来最低水準にある。そして、2015年10月までの設備平均発電時間3279hで、前期よりさらに268h減少している。

電力業界では、設備の平均利用時間が5500hを超えると電力不足を意味し、電源への投資が必要と言われている。その逆に4500h下回ると、電力供給が過剰とも言われている。この原則に基づくと、現在中国では電力供給過剰の状況と言える。

投資抑制でも発電能力は達成へ

第十二次5カ年(2011年~2015年)における発電能力の計画では、2015年末で総発電能力が14.37億kw、うち石炭発電が9.33億kw、水力発電が2.84億kw、風力発電が1億kw、原子力発電が0.43億kwとなっている。

2010年から2014年までの実績をみると、総発電能力が13.7億kw(計画達成率95.3%)、うち石炭発電8.32億kw(同89.2%)、水力発電3.05億kw(同107.4%)、風力発電0.9657億kw(同96.6%)、原子力発電0.2008億kw(同46.7%)となっている。原子力発電が計画よりかなり遅れているものの、全体として達成できる見込みである。

一方で、同期間の電力への投資金額の計画では、電源の整備に2兆7500億元、配電網の整備に2兆5500億元、合計で第十一次5カ年計画より68%増の5兆3000億元となっている。

2010年から2014年までの実績を見ると、電源の整備への投資額は1兆5200億元、配電網の整備へと投資額が1兆5300億元、合計で3兆500億元となり、計画の57%しか使用されていない。投資が控えられている中でも、発電能力が計画達成できる見込みとなっている。

今後は配電網への投資が中心に

第十三次5カ年計画における電力全体への投資額がまだ明らかになっていないが、発電能力がほぼ需要を満たしており、今後は配電網の整備が中心と言われている。2015年7月31日に、国家エネルギー委員会が「配電網建設改造計画書(配电网建设改造行动计划)」を公表した。

この計画書によると、十三次5カ年期間中は、残っている低電圧の配電を改善し、配電網の整備に1兆7000億元を投じるという。また、当計画書では2020年までに、都市部の電力供給率99.97%、一般農村部98.89%、過疎地域97%、そして配電自動化率を90%とする計画がなされている。

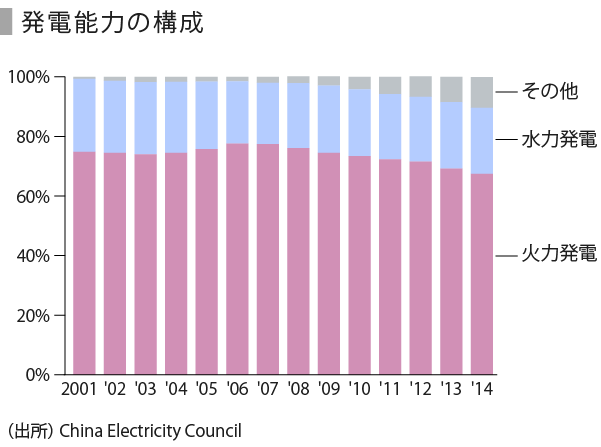

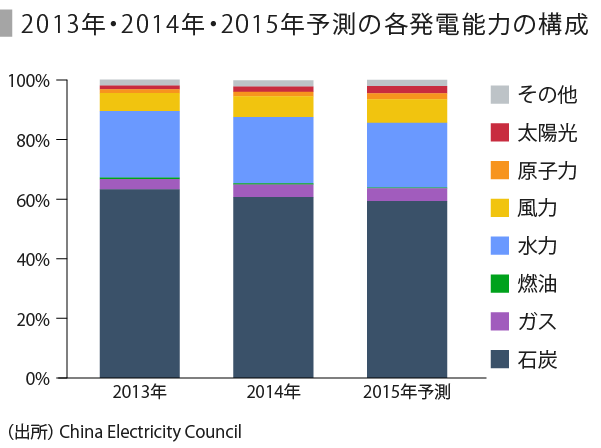

石炭発電能力構成を引下げへ

2000年代に入ってから、政府が環境を重視し、石炭による発電能力の構成設計を引き下げる方向にあった。長期間の統計では、火力(主に石炭約9割)・水力・その他というくくりになっている。

その構成を時系列で見てみると。2001年火力発電が74.8%、水力発電が24.5%、そのほかが0.7%だった構成は、2014年では火力発電が7.4%減の67.4%へ、水力発電が2.3%減の22.2%へ、風力や原子力発電から構成されるそのほかの部分は9.6%増の10.3%となっている。

直近2年では各原料による発電能力が開示されるようになったため、それぞれの発電能力が全体に占める構成をみると、石炭が60.7%(前期比ー2.5%)、水力が22.2%(前期同様)、風力7%(前期比+1%)ガス4.2%(同+0.8%)、太陽光1.8%(同+0.6%)、原子力1.5%(同+0.3%)となっている。そして、2015年の予測では、石炭がさらに1.4%の引き下げとなっている。

石炭による発電能力構成の設計が引き下げられてきたが、先進国の3-4割と比べた場合、依然高い構成にある。これは、中国は石炭の産出国であり、経済性が重視されていることが背景と見られる。

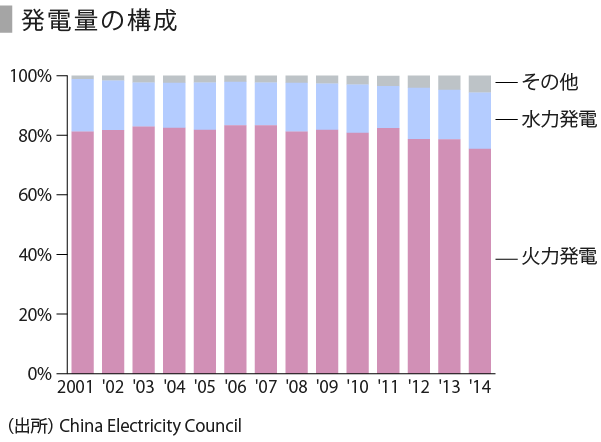

1KWh当たりの石炭消費量は低下

発電量は発電能力同様、長期間の統計では、火力(主に石炭9割以上)・水力・その他というくくりになっているため、この構成を時系列で見てみよう。

2001年火力発電が81.2%、水力発電が17.6%、その他が1.2%だった構成は、2014年では火力発電が5.8%減の75.4%、水力発電が1.3%増の18.9%へ、風力や原子力発電から構成されるその他の部分は4.5%増の5.7%となっている。火力による実際発電量の構成が発電能力を大きく上回っている。

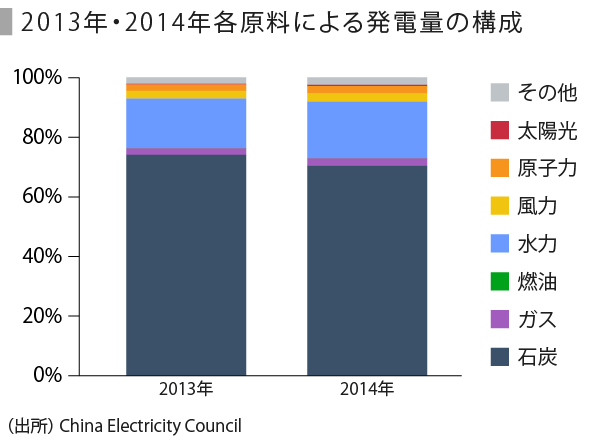

2014年の各原料による発電量の構成を見てみると、石炭が70.5%(前期比ー3.6%)、水力が18.9%(+2.3%)、風力2.9%(+0.3%)ガス2.4%(+0.2%)、原子力2.4%(+0.3%)、太陽光0.4%(+0.3%)と、石炭発電量構成が発電能力の構成を上回っている。

一方で、発電量1KWh当たりの石炭消費量を見ると、1958年代から低下し続け、2014年は300G/KWhで、1958年の約半分へと低下している。石炭発電に頼っている中で、政府が石炭発電の効率向上に力を入れていることがをうかがえる。

経済性と環境改善の両面を追求

前述のように、中国は石炭の産出国であり、最も経済的な発電手段となっている。一方で、周知の通り、石炭による発電は環境への負荷が高い。近年環境意識の高まりで、政府は発電の経済性を追求すると共に、石炭発電による汚染コントロールに力をいれ、環境重視の姿勢を示している。

石炭のダストコントロールおいて、2014年に改訂された「火力発電所大気汚染物質の排出基準(火电厂大气物排放标准(GB13223-2011))が適用され、2014年の石炭除塵比率が99.75%へ改善された。

二酸化硫黄と窒素酸化物の排出抑制において、China Electricity Councilによると、2014年末時点で、排煙脱硫装置の整備率は91.5%で、2005年より77%向上、排煙脱硝装置の整備率が80%で、2013年より22%向上している。

そして、2015年8月31日に、産業省・国家発展改革委員会・国家エネルギー委員会が連携で、「環境負荷の高い事業の閉鎖に関する実施方案の通知(关于印发淘汰落后产能工作考核实施方案的通知(工信部联产业[2011]46号))」を公表した。当該通知書では、小型火力発電ユニット(一般的に発電能力が5万kw以下の発電ユニット)の閉鎖指針を明確にした。政府主導下の環境への配慮が確実に進んでいる。

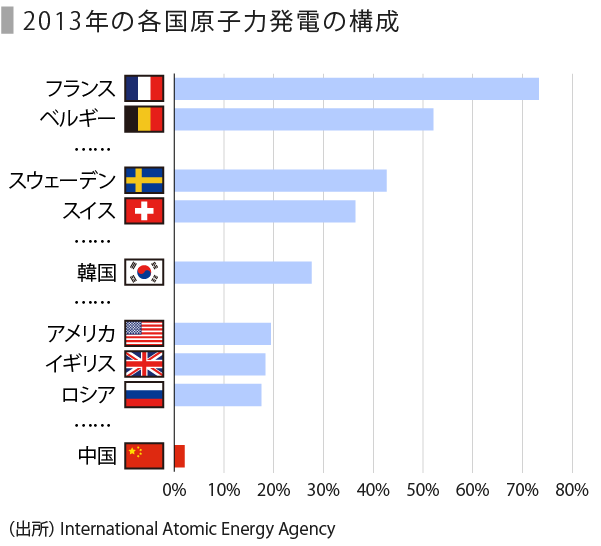

原子力発電事業の輸出に注力

International Atomic Energy Agency によると、2013年の世界各国原子力発電量の構成では、トップがフランスで73.3%、中国はわずか2.1%と世界下位にある。

しかし、原子力発電構成が低い中、政府主導による原子力発電の輸出が確実に実績を収めている。2014年に、フランス、アルゼンチン、イタリア、スペイン、カナダ、チェコ共和国、カザフスタンと原子力発電領域における協定や覚書を結んだ。2014年までにはパキスタン、イギリス、ルーマニア、アルゼンチンへ原子炉の建設や設備の輸出が実現できた。

また、2015年11月に中国核工业集团公司(China National Nuclear Corporation)が、アルゼンチン原子力発電会社とトルコで2つの契約を結んだ。

1つは、アルゼンチンの4つ目の原子炉発電所設備の約4割を中国から輸入する契約。2つ目は、アルゼンチンの5つ目の原子炉発電所に中国設計の「華龍一号」発電機の技術を導入する契約。本契約は初の技術輸出となる。

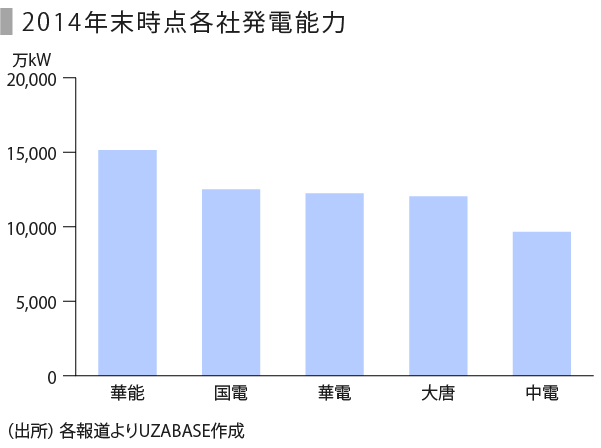

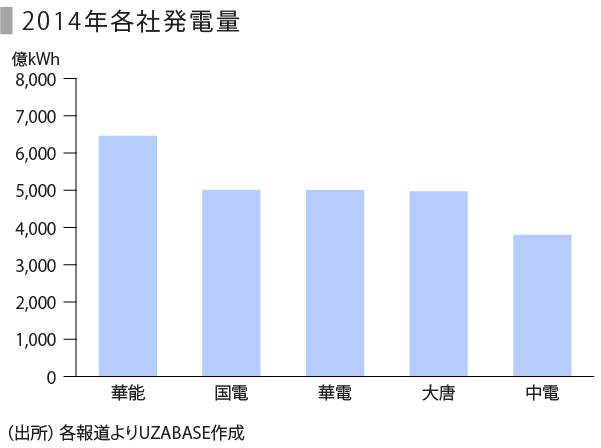

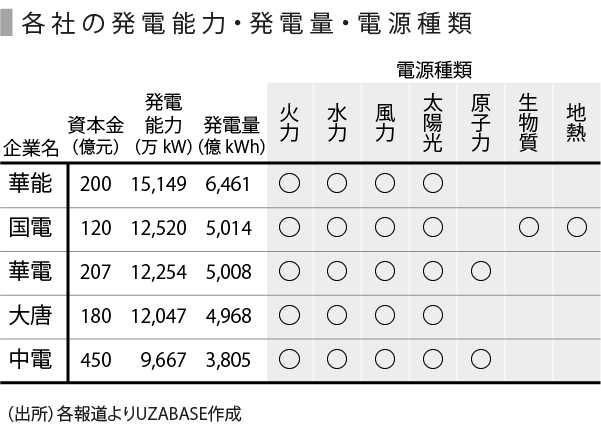

中国5大電力グループの動向

中国の電力事業は、国務院100%出資の中国华能集团公司(China Huaneng Group、华能)、中国国电集团公司(China Guodian Corporation、国电)、中国华电集团公司(CHINA HUADIAN CORPORATION、华电)、中国大唐集团公司(China Datang Corporation、大唐)、国家电力投资集团公司(State Power Investment Corporation、中電)の5大グループが担っている。この5大グループはいずれも上流の石炭の採掘と卸事業を展開している。

2014年末時点での発電能力は、華能がトップで1.5億キロワット、国電、華電、大唐の三社が1.2億kw、中電が最下位の0.9億kwとなっている。5社の2014年の発電量も同様の順位。5社の中で、原子力発電を有しているのは華電と中電の2社のみ、国電は独自に生物質発電、地熱発電を展開している。

まとめ

1990年代の初期まで、停電はまだ日常茶飯事だった記憶がある。発電能力が、経済の成長と共に拡大し、2010年に世界一へと躍進してからも前期比7ー9%で拡大し続けた。現在では停電はもちろんなく、近年のGDPの成長鈍化を背景に、発電能力が余剰の状況へと変わった。

発電量の構成において、経済性重視で、石炭の割合が7割と世界で上位にある。民間の環境意識の高まりで、政府は石炭発電への環境規制を厳格化する姿勢を強め、経済と環境のバランスを探っている。

原子力発電において、中国は特有の現象を持っている。原子力発電能力および発電量の構成については、ともに世界下位の水準にあるが、政府主導の下、「一帯一路」の国家戦略の恩恵で、原子力発電の設備及び建設の輸出が確実に進んでいる。

一方で、国内の余剰問題を海外進出でカバーするという他の産業でよくみられる構図が電力設備の面でも本当に可能なのか、今後の動向に注目したい。

(写真:gong hangxu/iStock.com)