急拡大する中国鉄道事業~中国政府のしたたかな狙いとは

2015/12/19

SPPEDA総研ではSPEEDAアナリストが独自の分析を行っている。今回は中国鉄道事業を上海チームのアナリストが分析する。

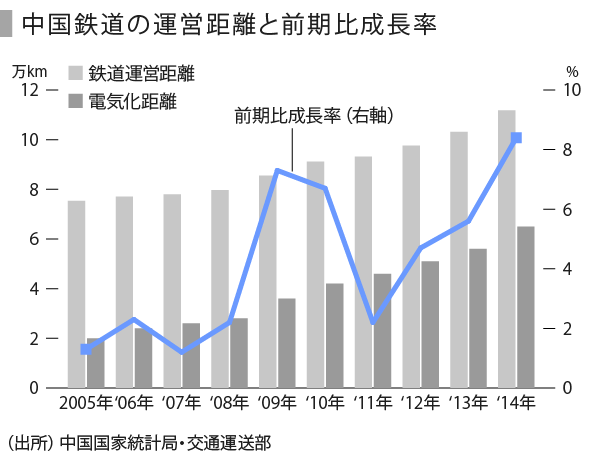

鉄道の十二次5カ年の計画と実績

「国家鉄道“十二五”発展企画」では、十二次5カ年の最後の年である2015年までに、鉄道の運営総距離を12万キロメートル、うち西部区域が5万キロメートル、新幹線が1万8000キロメートル、電気化率は60%と計画されていた。

昨年の2014年末時点で、鉄道の運営総距離は11万2000キロメートルで、うち西部地域が7万キロメートル、新幹線が1万6000キロメートル、電気化率は58%の実績となっている。2014年末時点での新幹線距離及び電気化率は世界トップとなっている。

十二次5カ年の計画と実績を比較すると、西部地域の営業距離ではすでに計画より2万キロメートル上回っており、2015年に総距離を8000キロメートル、新幹線を2000キロメートル、電気化率2%アップさせて運営に投じれば、十二次5カ年計画が達成できる。

2015年の実際状況において、中国工程院の関係者によれば、年末までに運営総距離が計画の12万キロメートルより2万キロメートル上回り、14万キロメートルに達すると見られている。そして、前瞻産業研究院によれば、2015年の電気化率は計画より2%上回る62%に達し、2020年に80%になると予測している。

2000年代末、鉄道投資強化

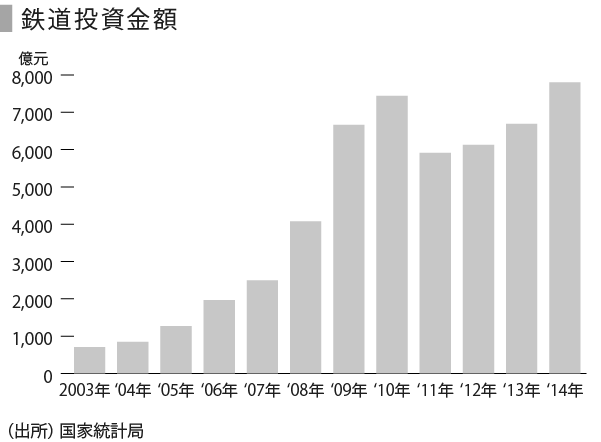

鉄道への投資額の推移をみると、政府は2000年代の後期から投資の力を強めている。

特に2008年発の金融危機を受けて、政府は従来の計画に加えて、中期的に2兆元の予算を新たに振り分けた。上記の鉄道運営距離前期比成長率をみると、2009年と2010年は急激に上昇していたことも、この投資による寄与である。

十一次5カ年の2006年から2010年の総投資額は2兆2000億元だった。十二次5カ年の2011年から2015年までの投資計画額2兆8000億元に対し、2014年までの実績はすでに2兆6000億元となっている。

中国鉄道総公司の関係者によると、2015年の投資額は2014年を上回っているという。2014年の水準で推測すると、十二次5カ年の総投資額が3兆5000億元前後と見られる。

十三次5カ年計画は現在策定中であり、「“十三五”企画方案座談会」の関係者によると、各省から申請が上がっている新規距離は6万9000キロメートルで、投資額にして約7兆元規模である。しかしながら、最終的に許可されるのは約4兆元と関係者は推測している。

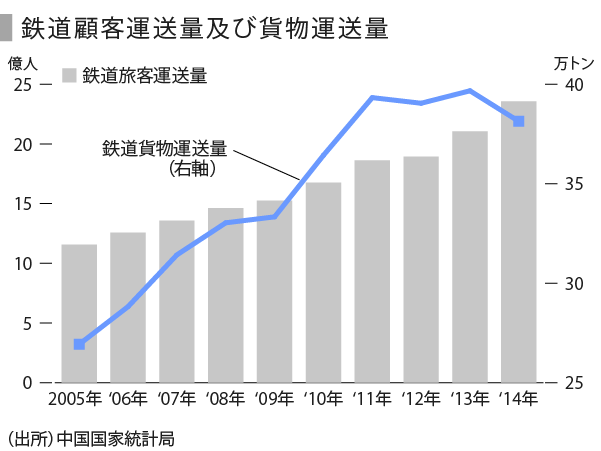

旅客輸送への寄与が大きい

2005年から2014年の10年間に、鉄道運営距離は年平均4.5%で拡大してきた。鉄道運営距離の拡大とともに、鉄道旅客運送量も年々拡大している。同期間の旅客運送量の年平均成長率は8.2%となっている。

一方で、鉄道貨物の輸送量は2011年まで順調に拡大してきたが、2012年からは横ばいで、2014年は前期より4%低減している。2012年以降GDPの成長が鈍化してきたことが主因と見られ、貨物の輸送量は鉄道距離よりGDPに影響されている。

建設と運営は政府傘下の分離体制

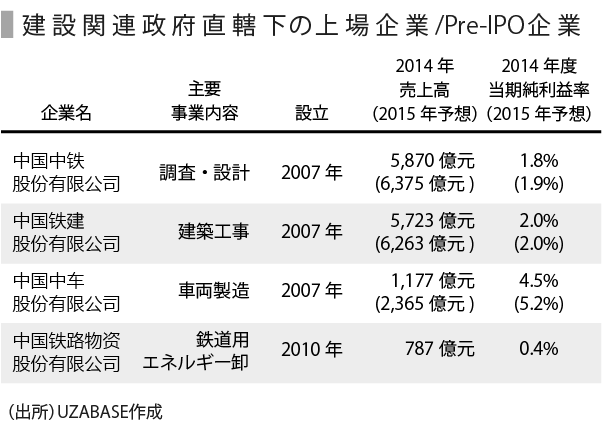

鉄道の建設関連は、国務院直接100%出資のChina Railway Engineering Corp(中国铁路工程总公司)、China Railway Construction Corp(中国铁道建筑总公司)、CRRC Group Company(中国中车集团公司)、China Railway Signal& Communication Corp(中国铁路通信信号集团公司)、China Railway Materials (Group) Corporation(中国铁路物资(集团)总公司)の5社が担う。China Railway Signal& Communication Corp(中国铁路通信信号集团公司)以外、それぞれ傘下に持ち分比率50%以上の上場企業がある。

一方で、運営は従来国務院下の鉄道部の管轄だったが、鉄道の独立運営の方針のもと、2013年4月13日に財政部100%出資のChina Railway Corp(中国铁路总公司)が設立されて、運営を引き受けた。

建設関連は黒字、運営は実質赤字

鉄道建設は政府計画によって行われ、そして最終的に運営側に引き取ってもらう。下表の国務院直轄企業傘下の上場企業/ Pre-IPO企業の収益性をみると、いずれも黒字となっている。

一方で、運営を担うChina Railway Corp(中国铁路总公司)は、工商データによると、法人設立された2013年からギリギリの黒字となっているが、業界内の分析(武漢科技大学金融証券研究所の所長)によると、実質上赤字とみられている。工商データに開示されている黒字は、上場基準の3年連続黒字をクリアさせるため、政府による補助で実現されているという。

政府は民間資本の融資に期待

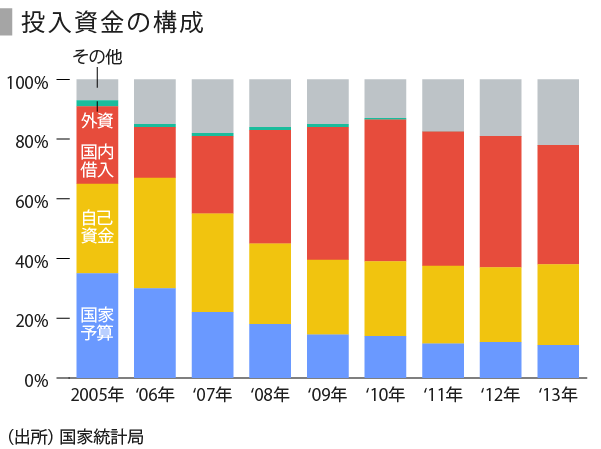

上述のように、中国では鉄道建設に膨大な資金を投じている。この資金の拠出先について見てみよう。

2005年では、国家予算が占める比率は一番大きく35%、続いて鉄道総公司(当初の鉄道部)の自己資金30%、国内借入26%、外資2%、その他7%だった。その後、国家予算が減り、減った部分が国内借入で賄われている。

2013年の構成では、国家予算が11%となり、2005年より15%減少している。鉄道総公司の自己資金は27%となりここ十年ほぼ横ばい。国内借入は40%で、2005年より14%増加している。2015年度、政府は鉄道資金を確保するため、民間資本の参入を呼びかけている。

2015年7月30日、国家発展計画委員会は「民間資本が鉄道投資への促進に関する意見書(关于进一步鼓励和扩大社会资本投资建设铁路的实施意见)」を公表、民間資本が鉄道投資に参加した場合の優遇策を明らかにした。本意見書によると、鉄道事業を民間資本に全面開放する。鉄道の運営において、民間企業は市場環境に応じて、自主的に運賃を定めることができる。そして、運営開始の最初の3年間所得税を免税、その次の3年間所得税半分減免となっている。

しかし、1区間の鉄道プロジェクトは数百億元の投資が必要、運営において、民間資本の参入は容易ではない。そして、現在中国で運営中の鉄道の中で、京沪高铁(北京ー上海間)が唯一の黒字区域、そのほかは全部赤字区域となっている。民間資本の参入インセンティブが小さい。

今後東から西へ、幹線から支線へ

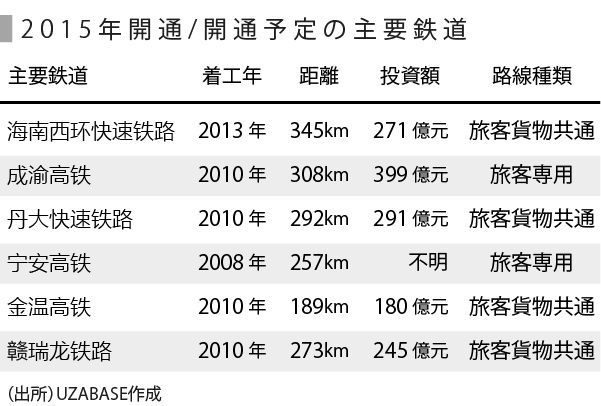

中国では、南北東西の基幹線路の整備は、十二次5カ年の前半でほぼ完成されている。2015年開通の主要鉄道は、海南省の海口と三亜を結ぶ海南西環快速鉄道、四川省の成都と直轄市の重慶を結ぶ成渝新幹線、遼寧省の丹東と大連を結ぶ丹大快速鉄道、江蘇省の南京と安徽省の安慶を結ぶ寧安新幹線、浙江省の金華と温州を結ぶ金温快速鉄道、直轄市の天津と河北省の保定を結ぶ津保快速鉄道、江西省の赣州と福建省の龍岩を結ぶ赣瑞龍快速鉄道が代表的である。

これらの鉄道は中原地域と東部が中心で、そして省の中の主要都市を結ぶ線路と省を跨る線路の両方がある。十三次5カ年鉄道計画意見書によると、十三次5カ年では中原地域から西部へ拡大と省地域内の支線の強化をメインにという。

「一带一路」による鉄道への寄与

「一帯一路(the Belt and Road)」とは、2013年に習近平首席が国家戦略として提起した、古代中国発のシルクロード線路を現代貿易流通路線へ開発する沿線国との協同戦略である。

中国は、当該戦略に400億ドルの基金を設け、沿線国と確実に協議を進めている。2015年3月7日開催された十二回全国人民代表大会の三次会議の記者会見で、一帯一路の沿線国の中で50数カ国が本プロジェクト協議に参加する意向が明らかとなった。

本プロジェクトは陸と海洋の二つの線路があるが、陸上の線路はチベットからカザフスタン、中央アジア、西アジア、中央ヨーロッパ、東ヨーロッパへ結ぶ線路と、中国の雲南省、広西チワン族自治区から、パキスタン、インド、ビルマ、タイ、ラオス、カンボジア、マレーシア、ベトナム、シンガポールへ結ぶ線路がメインである。

本プロジェクトの陸上の路線開発は、国内沿線鉄道の整備のみならず、鉄道の海外輸出にも大きな寄与をもたらす。鉄道において初めての共同開発プロジェクトは2014年に議題に上がった。

それは中国とタイの鉄道共同開発協議である。当該プロジェクトはタイのバンコクと北部のノンカイを結ぶ鉄道開発であり、2015年9月に共同開発の合意に至り、2016年5月の着工と決まった。

当該鉄道開通後、中国の昆明からバンコクへの直通が可能となる。また、2015年11月24日、中国政府はハンガリー政府と、中東欧16+1の会議で、ハンガリーとストッパー鉄道プロジェクトにおけるハンガリー開発部分について、中国が建設及び融資に協力する協議(《关于匈塞铁路项目匈牙利段开发、建设和融资合作的协议》)を結んだ。一帯一路プロジェクトは確実に鉄道の輸出に寄与をもたらしている。

鉄道ビジネスの輸出が成長を加速

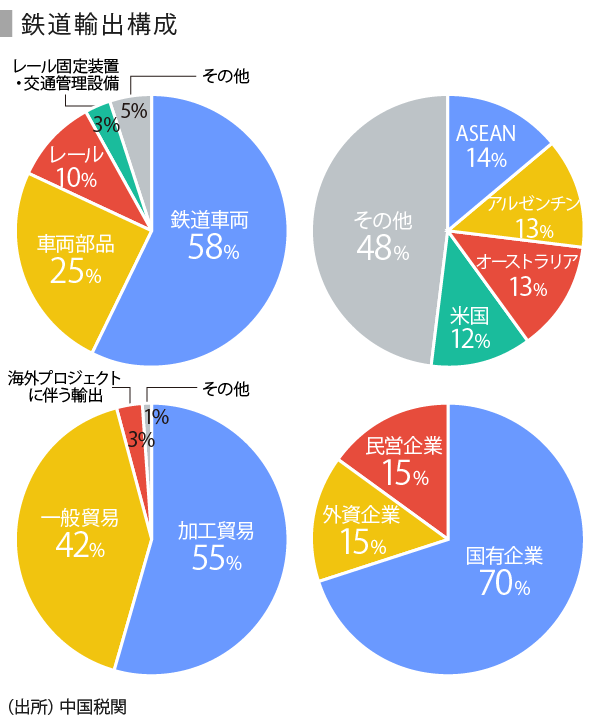

中国鉄道の輸出は一帯一路が提起されてから、成長のスピードが加速している。中国税関総局によると、2014年中国鉄道設備の輸出額は267億7000万元で、前期比22.6%の増加となっている。

メインの輸出品は鉄道車両であり、総輸出高の57.7%を占めている。続いて、車両部品24.9%、レール9.6%となっている。主な輸出先はASEAN、アルゼンチン、オーストラリア、米国で、全体の51.6%を占めている。

2014年それぞれへの輸出額は38億4000万元(前期比+120%)、34億5000万元(前期比+45.9%)、33億5000万元(前期比-40%)、31億7000万元(前期比+47.2%)と、ASEANへとの輸出拡大が顕著だ。

一方で、輸出形式を見てみると、加工貿易は146億2000万元、一般貿易が111億3000万元、海外プロジェクトに伴う輸出は8億1000万元と、依然加工貿易が過半数を占めているが、一般貿易の前期比成長率は35.8%とトップとなり成長度の高さを見せている。

輸出企業においては、国有企業がメインで70%を占め、外資企業と民営企業がそれぞれ15%を占めている。外務部によると、南アフリカ、中東欧は車両更新のピーク期にあたり、発展の遅れているアフリカは、普通車両の需要が増加しており、中国の鉄道輸出には良い環境であると言える。

中国政府は早くから、中国鉄道輸出及び海外プロジェクトの受注をサポートしてきた。2014年7月、中国鉄道建設トルコアンカラ支社が主導で建設したトルコのアンカラとイスタンブールを結ぶ快速鉄道が運営開始、これは2011年に受注した中国初の鉄道海外プロジェクトだった。

一帯一路が提起されてからは、2015年5月中鉄二院集団工程有限公司は、ロシアモスクワの喀山新幹線プロジェクトの調査と設計を受注した。そして、10月にインドネシアのジャカルタとバンドンを結ぶ新幹線の受注、当該プロジェクトの技術及び設備のすべては中国側が担うという。

海外プロジェクトの数において、中国商務部によると、2014年進行中の海外鉄道プロジェクトは348件となり、2013年より113件増加している。契約金額は247億元にのぼり、2013年の4倍の水準となっている。

このような環境の中で、民間の鉄道事業参入の誘致も行われており、これは中国民間の鉄道関連企業や合弁企業にとって成長のチャンスとなるだろう。

まとめ

中国の鉄道事業は政府の国家発展計画によって、整備されている東から未整備の西へ、主幹線から未整備の支線へと急スピードで建設され、また同時に海外に向けては、「一帯一路」の国家戦略によって、投資と輸出を加速させている。

単なる投資とリターンの観点で見る限り、鉄道投資は「一帯一路」による海外鉄道融資も含めて、数十年で回収できる見込みがなさそうである。

しかし、特に中国が行っている鉄道への投資は、単なる路線での採算性あるいは海外からの投資回収能力で判断されるものではない。それは国内なら、後発地域の経済発展及び未開発地域の資源の有効利用が重要な判断要素となりうるからだ。さらに海外なら、投資対象国、そして世界における影響力を持つということが、経済面でのリターンより重要視されている面もある。

鉄道関連の需要が今後さらに高まることは間違いない。国家予算及び政府企業の資金が不足する中、民間資本の参入が可能となったものの、運営面では回収期間の算定が難しいことで、民間資本に敬遠される傾向にある。

一方で、製造や建設関連においては、需要が高まることでリスクも限定的となり、民間資本が積極的に参加することが予想される。このバランスを今後どのように国が調整していけるかが、鉄道事業の将来を決めそうである。

(写真:huad262/iStock.com)