第4回:ベンチャーキャピタリストだけど質問ある?

VCから投資を受けるのに大切なことは何ですか?

2015/9/1

メルカリ、nanapi、カヤックなどの超有望ベンチャーへの投資を次々と成功させ、今、最も注目されるベンチャーキャピタリスト・高宮慎一氏の連載がスタート。起業家からの質問に切れ味鋭く答えていきます。まず質問を投げかけるのは、十数年のアップルでのビジネス経験を経て起業したばかりの梶原健司氏。「起業家がベンチャーキャピタリストに聞きたいこと」をすべてぶつけ、本音の回答を引き出します。

第1回:ベンチャーって、どんな感じで成長するんですか

第2回:ベンチャーのシードフェーズで重要なことは何ですか?

第3回:「ユーザーにぶっ刺さるもの」のつくり方ってありますか?

※こちらのフェイスブックページでは、高宮さんへの「起業」に関する質問を募集しています。

市場規模を推計しておこう

梶原:シード期では、ユーザー数を広げることを目指さず、まずは狙っているユーザーの根源的なニーズに対して、きちんと刺さるものをつくることが最重要とのことでした。ではそのときに、事業としての市場規模はどれくらい意識する必要がありますか。

高宮:それについては大前提として、「どれくらい事業を規模化させたいのか」という、起業家の定量的な目標次第になりますね。ある程度規模化させたいのであれば、やはり前提となる市場規模を把握していないといけないと思います。もちろん仮説推計ベースでかまいませんが。

梶原:今まで世の中になかった製品やサービスはどう考えればいいですか。市場規模って推計できなかったりもすると思うんですけど。

高宮:その場合は、いったん抽象度を上げて考えるといいと思います。「今つくろうとしているモノやサービスが提供している価値は何だろう?」と自分で問う。

人が感じる欲求や痛みの本質はそんなに変わるものではありません。そうであるならば、たとえ直接的なド競合でなくても、同じ価値を提供している代替品がきっと世の中にあるはずです。そしてその代替品の市場規模は推計できるはずです。

たとえば、音楽ストリーミングのビジネスを世界で初めてスタートさせるとしましょう。そのときに、「電波が必要になるし、音質も悪いストリーミングの音楽が受け入れられるかはわかりません。だから市場規模も見当がつきません……」と思考停止になるのではなく、CDマーケットはすでにあり、音楽を聴く人数や音楽に支払っている金額などはわかるのだから、潜在的な市場規模は算出できるはずだ、ということです。

高宮慎一(たかみや・しんいち)

2000年に東京大学経済学部を卒業。同年アーサー・D・リトルに入社し、プロジェクト・リーダーとしてITサービス企業に対する事業戦略、新規事業戦略、イノベーション戦略立案などを主導。2008年にハーバード経営大学院を卒業(2年次優秀賞)。その後、グロービス・キャピタル・パートナーズに参画し、インターネット領域の投資を担当。担当投資先として、アイスタイル、オークファン、カヤック、nanapi、Viibar、ピクスタ、メルカリなど有名・有望ベンチャーが多数ある

ベンチャーでの起業も手段にすぎない

高宮:事業の規模化については、ちょっと視点を変えたことも言わせてください。そもそも論になってしまいますが、起業してベンチャーを始めること自体が、手段にすぎないはずだ、ということです。

「世の中の要請に応えること」「自分たちがやりたい想いを実現すること」、そして「自分たちができること」の間には優先順位があるはずですよね。その優先順位、「自分たちは何を大切にしているのか」ということを明確にしておいたほうがいいです。

世の中に広くインパクトを与えたいし、自分たちもお金持ちになりたいから1000億円の事業価値の会社をつくるんだ! と考えているならば、100億円の市場を狙っても仕方がありません。

一方で、自分たちが持っている技術を生かして、世の中をポジティブに変えるんだ! そういう想いがある製品やサービスを特定の人に届けて、規模はこじんまりでも事業を続けていければそれでいいんだ、という気持ちであれば、10億円の市場で5億円のシェアを取り、利益5000万みたいなモデルでも良い事業なわけです。

梶原:そういう会社で長く続いているところも、たくさんありますよね。

高宮:はい。そういった“自分たちは何を目指すのか、という大前提をコアなチームメンバーと握っておく”。それによって、どれくらいの規模の市場を狙って、どんな事業をどのように展開するか、が決まるはずです。

梶原:それはやはり最初のときに?

高宮:最初にやるべきでしょうね。そこから次のステップになって、戦略も含めてすべて、どのように「決めたこと」を実現するかのHowの部分になってきます。

梶原健司(かじわら・けんじ)

1976年生まれ。アップルにて、iPodなどコンシューマへのセールス・マーケティング主要部門を担当後、独立。起業準備中に、執筆する「カジケンブログ」において、SNS上で話題を呼ぶ記事を複数執筆し、個人ブログとしては異例の注目を集める。その後、2014年にチカクを創業し、現在サービスの開始に向けて奮闘中

VCから投資を受ける=良い事業、ではない

高宮:そこでファイナンスの話も出てくるわけですが、VC(ベンチャーキャピタル)から大きく出資してもらうとイケてる! みたいな風潮もありますよね。メディアとかに取り上げられたりしますし。でも、VCから出資を受けた事業が、良い事業の定義ではないはずです。

先ほどの話のように、想いがあることを小規模でやって、100年継続していくビジネスも、めちゃくちゃ良い事業です。VCというファイナンスの手法に適切・不適切と、事業のイケてる・イケてないは関係ありません。むしろ、VCファイナンスに適した事業って、イケてる事業の極めて一部かもしれないです。

ただ、スケールを狙う事業で、市場の成長スピードや競争の激化度合いの予想を鑑みると、ここは少し無理をしてでも急成長をしなければならないという状況があったりします。事業から生まれるキャッシュフローからの再投資では、競争に勝つための成長のペースが遅すぎるし、銀行からの借入れも難しい。だから、VCから資金を注入する。

“そういった、その事業自体が生み出すキャッシュフローを超えて、投資の速度を上げて急成長を狙いたいときの「ニトロ」がVCなんですよね”

みんながみんな、必ずしもニトロで走らなくてもいいんじゃないかなっていうのは、すごく思いますね。

梶原:VCの高宮さんに言われると、重みがありますね。

高宮:わざとちょっとシニカルな言い方もよくするんです。VCって悪魔ですよ、と。

“悪魔と契約すると、身体の一部を持っていかれるし、いつかその身体の一部を持ってどこかに行っちゃいますよ。そうしてでも急成長のための力が欲しいんですか”と。漫画の『ARMS』の世界ですよ(笑)。

梶原:懐かしいなぁ、『ARMS』!(笑)。確かに。

高宮:「それでもやる意味があるんです。僕らはスケールしたいし、おカネの力でレバレッジをかけて、世の中変えたいんです!」みたいな話だったら、会社の身体の一部、すなわち株をもらう代わりに、逆に僕ら投資家の気合としては、がっつり時間を使って投資先の成長を支援します、競合についている投資家には、おカネの部分もおカネ以外の支援も負けません! ということになります。

梶原:まさに『ARMS』同士のバトルみたいですね(笑)。

高宮:ただ、1回株式を渡しちゃうと……。よく「資本政策は不可逆だから慎重に考えよう」と言いますが、本当にその通りなんです。「あの人だったら大丈夫」「(今の時点では)こう言っているから大丈夫」などと脇が甘く、安易に資本政策を実施した(=株式を渡した)がために、後々になって状況が変わったときに株主と折り合いがつかなくなるというのは、本当に多い“あるある”です。資本政策回りで困っているベンチャーをこれまでに何社みたことか……。

梶原:よく聞きますよね。

高宮:そして、「VC」って言いましたけど、本当は「外部投資家」という言い方のほうが正しいのです。どんな投資家でも、親類縁者とかでもない限り、少なからずどこかのタイミングで株を現金化(=エグジット)する必要があります。エンジェルだって時間軸は長いかもしれませんが、どこかのタイミングではエグジットしないといけません。

関係が本当に近くて、先方からするとおカネを眠らせておく、いっそおカネをあげるくらいの感じで出資してもらうのであればいいんですけど、極端な言い方をあえてしてしまうと、やはり“投資”家である限り、株を買って、買った値段以上で売るビジネスなんで、もうなんて言うか、そういうものですとしか言いようがありません。

そういった外部投資家の資本を迎え入れる瞬間が、ルビコン川を渡る瞬間です。そこからタイマーのスイッチがオンになり、投資家の種類によりますが、VCだと10年でファンドの期限が来ます。それまでに事業価値を上げ、IPO(新規株式公開)なりM&Aなり持分譲渡なりで、外部投資家が株を現金化する機会をつくってあげないといけないということになります。

エンジェルでも人によって時間軸は違うでしょうが、それぞれ持っているイメージがあると思います。10年以内という人もいれば、もうサクッと5年で、みたいな人もいるでしょう。

資本調達の適切なタイミングとは

梶原:肝に銘じます。あと、よく言われる話ですし、高宮さんもWeb記事で書かれていたと思うんですけど、外部から資本を入れる際には、やっぱり理想のタイミングみたいなものがあるんでしょうか。

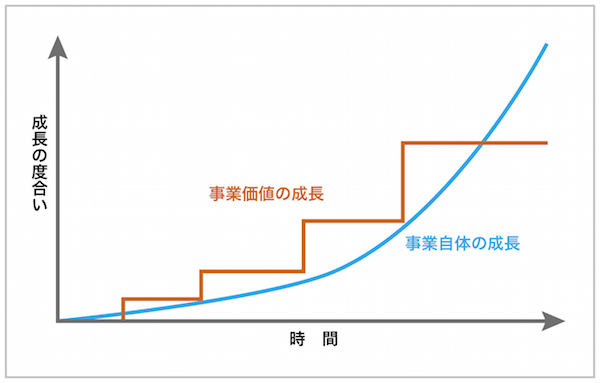

高宮:やっぱりこの階段状の図で、事業のステージが1個ポコンと上がったタイミングで、というのが理想的ですね。セオリー的には階段を1つ上げるごとに増資をし、ステップを刻んでいくイメージです。

事業上の意味のあるマイルストーンを達成するというのが、階段を1個上がるということなのですが、調達という観点から言うと、あるマイルストーンを達成してから、次のマイルストーンを達するまでに必要な資金プラス、できれば1年とか1年半分を調達しておくのがセオリーですね。万が一、1回ミスっても、もう1回やれる分くらい、ということです。

梶原:タイミングとしてはポコンと階段を上がった直後に、そして量としては次の階段を上がれるところに余裕を折り込んだ量だけ調達する、ですね。

高宮:そのかたちが、経営陣の持ち分の希薄化を最小限に抑えつつ、成長に必要な資金も手当てできる、という一番良い調達になります。

そういった基本セオリーがあり、応用編として外部環境を鑑みたときに、「調達環境がいいから階段2個分調達しておこう」とか、「いや、これから不況が来ることが予想されているから、階段1個+次の階段が長くなっちゃったときのために、それでも持つように多めに調達しておこう」とかを考えることになります。ある1回の調達だけでなく、先々のことまで長い時間軸で考えるからこそ、資本“政策”なんです。

梶原:事業価値というのは、今のグラフのように完全に階段状のイメージなんでしょうか。横線の部分でも、本来は少しずつ事業の価値は上がっていっているはずなんですよね?

高宮:上がっているとは思うんですけど、事業価値が“顕在化する”という視点、つまり増資などの際に株価をつけるとなると、それほど大きなものではないかもしれません。

たとえば、最初にリリースしてからユーザー数がじわじわ伸びていき、10万人が20万人になりました、倍になりました、みたいなことは事業の進捗としてはすごい話ではあるのですが、外部から見た事業価値はそれほど上がってはいません。

それよりも、たとえばCGMの仕組みがきちんと回り始めたことによって、自走モードで勝手にユーザーが伸びるようになった。1年かけて10万人増、20万人増というユーザーの伸びだったのが、今は広告費もかけてないのに、毎月50万人ずつ増えています、みたいな状態に入るとインパクトが大きいですね。「構造が変わる」ということがポイントです。

梶原:これまでと同じペースで良くなりました、ユーザーが増えました、ではなくて、劇的に変わることが必要があるということですか。

高宮:はい。

梶原:うーん、今回も腹落ちしました。事業の資本政策を計画して実行する経験は、ほとんどの会社員にとっては馴染みがない最たるもののひとつだと思います。

対談の最初におっしゃっていましたが、「ベンチャーは急速かつ大きな成長を志向する」事業を指すわけで、目指す目標を定め、マイルストーンを明確に決め、他人資本でレバレッジを最大限利かせながら、最速で目標を達成することを目指している、と。

一方で、会社員にとっては、社内の意思決定プロセスが複雑な場合が多く、社内の誰と誰をうまく巻き込んで、みたいなことにどうしても時間がかかるし、下手したら一度否決されたら次のチャンスは来年度の年間予算策定まで待たないといけない……みたいなことがザラにあります。

また、企業内で独立採算性の事業部や子会社を任されているなら別ですが、会社全体の四半期や年間計画の中で、施策単位で予算を申請して承認されるという経験しかしたことがない人は多いと思います。事業や会社のP/Lには何かしら関与できても、B/Sは任せてもらえない、と言い換えても良いかもしれませんが。

そういう意味では、今大企業勤務でベンチャー起ち上げを考えている人は、副業なりでまずは自分で会社全体を回す経験をしておくって大事かも、ですね。

本日のポイント

・「世の中の要請に応えること」「自分たちがやりたい想いを実現すること」「自分たちができること」の優先順位と、自分たちは何を大切にしているのかを創業メンバーで握っておく。

・VCからの出資とは事業自体が生み出すキャッシュフローを超えて、投資の速度を上げて、急成長を狙いに行くときのニトロである。

・「資本政策は不可逆だからよく考えよう」は本当にその通り。安易な資本政策で後々苦労するのは、本当に多いベンチャー“あるある”。

・資金調達のセオリーは、事業上のマイルストーンを達成し、事業価値が上がった直後に、次のマイルストーンを達成するのに必要な量だけ調達する。経営陣の希薄化を最小限に抑えつつ、成長に必要な資金も手当て可能なように。

(写真:疋田千里、企画協力:ダイヤモンド社&古屋荘太)

*本連載は隔週火曜日に掲載予定です。