アングル:ブラジル中銀肝いりの即時決済システム、クレカ脅かす急成長

コメント

選択しているユーザー

普及の理由はココですね。

ただ、民間主導ならまだしも、国家主導で民業を圧迫する低い手数料にするのは、先進国ではマネできない、すべきではないと思います

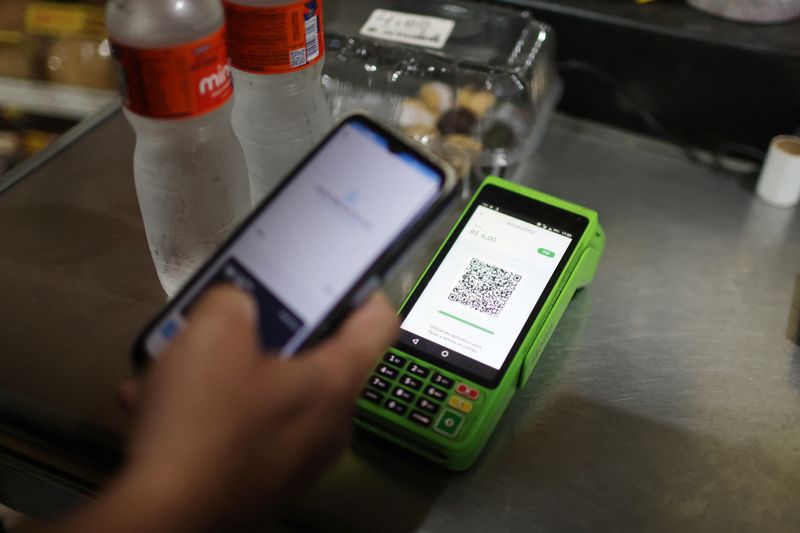

>小売企業が負担するピックスのコストは、各々の決済額の平均0.22%。これに対し、国際決済銀行(BIS)の論文によれば、ブラジルにおけるデビットカードの手数料は各売上高の1%以上、クレジットカードの手数料は同2.2%にも達することがあるという。

注目のコメント

中央銀行が導入したFPSが記事のとおりに成功を収めつつあるとすれば、それ自体、大変興味深い展開だと思います。

その要因を考える上では、クレジットカードや口座振替等の支払手段がどの程度普及していたのか、それらの決済手数料はどの程度で、実質的に誰が負担してきたのか、Pixの構築や運営のコストは中央銀行と民間事業者がどう分担しているのか、といった点を正しく理解する必要があります。

合わせて、記事にあるようにPixが定期的な支払や事実上の小口与信にまでサービスを拡大するのであれば、官民の役割分担のあり方も課題となります。

これらの要素については、日本とは状況が相応に異なる面があるように見えますが、それでも、全銀システムの将来像を含めて、FPSのあり方を考える上で有用な材料を提供することが考えられます。