Weekly Briefingでは毎日、ビジネス・経済、メディア・コンテンツ、ワークスタイル、デザイン、スポーツ、中国・アジアなど分野別に、この1週間の注目ニュースをピックアップ。土曜日は、NewsPicks内で注目されたビジネス・経済に関わるニュースをSPEEDAアナリストがピックアップ。コメントとともに紹介します。

Pick 1:原油処理能力削減の動きが活発化

“ コスモ石油と昭和シェル、三重・四日市の製油設備を共有−原油処理能力を削減” 日刊工業新聞(2015年5月15日)

2015年に入り石油元売りの能力削減のニュースが増加している。この他にも、東燃ゼネラル石油は川崎工場の原油処理能力を日量約1万バレル削減、出光興産は千葉製油所で同2万バレル削減、などが報じられている。

また、2014年12月に日本経済新聞は、出光興産による昭和シェル買収を報じた。2015年度前半をめどにTOB(株式公開買い付け)を実施し子会社化を目指すとニュースであったものの、現時点で動きはない。

報道後、出光興産は「昭和シェル石油ともさまざまな可能性について協議しているが、現時点で決定した事実はない。東燃ゼネラルとの具体的な交渉の事実はない」とリリースした。

昭和シェルは「他社との提携などさまざまな経営上の選択肢について検討しており、その中で出光興産とも協議しているが、決定した事実はない」とした。両社は交渉の事実を認めている。

これらの動きの主な理由は、2014年に経済産業省が「エネルギー供給構造高度化法」の2次告示をしたためである。今回は、高度化法が2次告示された背景と今後の業界の動きについて説明したい。

日本の石油製品需要は長期的に減少見通し

石油業界を取り巻く環境は厳しい。燃費改善や次世代自動車普及によるエネルギー効率の改善を背景として、ガソリンを中心とした各石油製品の需要は減少する見通しである。

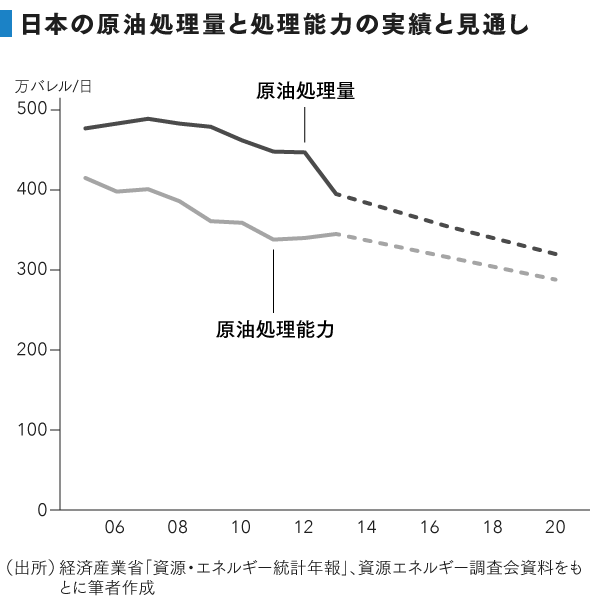

原油処理量は、2013年度で2005年度比20%弱減少している。資源エネルギー庁の資料によると、ガソリンやナフサ(粗製ガソリン)などの石油製品需要見通しは、2020年度では2010年度比15%減、2030年度では同30%減と長期的に減少を予想している。

政府主導による能力削減

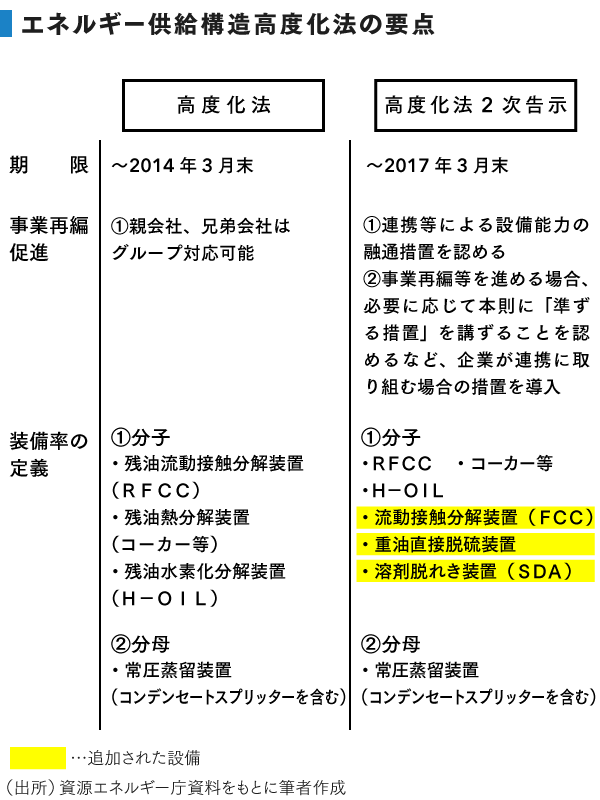

2010年に経産省は、2014年3月末までに日本の重質油分解装置の装備率を10%程度から13%程度まで引き上げることを義務化した。経産省によると、アジア各国では中国が35%、シンガポールが22%だった。アジア平均で見ると19%に対し、日本は10%程度と遅れが目立つ。

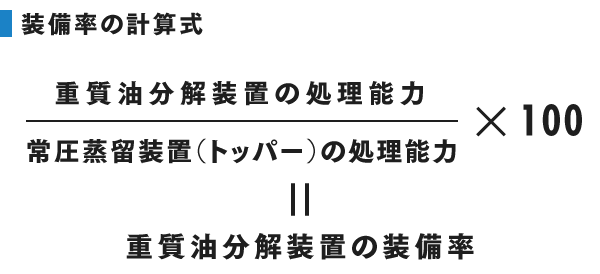

重質油分解装置は、原油を一次精製したあとの残渣油を分解してガソリンや灯油などの付加価値の高い製品に生成する装置である。この装備率が高いと生産性が高くなる。

装備率の数値を上げるには、「1の分子増加」「2の分母減少」「1、3と2の組み合わせ」の3通りあるが、重質油分解装置の新設には500億円規模の投資が必要となる。国内需要が減少している中で、重質油分解装置の新設は非現実的であり、経産省の目的はトッパー能力削減とみられていた。

結果として、各社がトッパーを削減し、おおむね目標達成したことで、日本の原油処理能力は過去10年のピークである2008年4月の28製油所、約490万バレル/日に比して、2014年4月には、23製油所で約395万バレル/日と製油所は5カ所減、原油処理能力は約20%削減された。

2. 高度化法2次告示

当初の告示の目的が達成されたにもかかわらず、2014年6月に茂木敏充経済産業相(当時)は、過剰供給構造の解消を目指す産業競争力強化法に基づき、石油業界の市場構造調査を行う姿勢を明らかにした。当月内に需給動向や製油所の供給能力を調査・公表を行い、「高度化法2次告示」を提出した。

当初の告示の目的が達成されたにもかかわらず、2014年6月に茂木敏充経済産業相(当時)は、過剰供給構造の解消を目指す産業競争力強化法に基づき、石油業界の市場構造調査を行う姿勢を明らかにした。当月内に需給動向や製油所の供給能力を調査・公表を行い、「高度化法2次告示」を提出した。

高度化法2次告示では、経済産業省は「1:装備率の向上」にかかる定義に関し、「分子」については重質油分解能力のみでなく残油処理能力に着目するなどの見直しを行い、併せて「2:わが国石油精製業全体としての改善目標」とし、その目標を達成すべく各社に相応の努力を求める「目標とする改善率」を設定する、とした。

どちらの高度化法も批判が出たが業界団体は静観

どちらの高度化法にも批判は出た。高度化法に対する主な批判は以下の通りである。

1:経産省は、装備率の向上を理由に設備処理を強制している。

2:重質油分解装置の装備率により削減量が決まるため、不平等である。

2:重質油分解装置の装備率により削減量が決まるため、不平等である。

高度化法2次告示では、太陽石油が「 『エネルギー供給構造高度化法』告示の改正に向けた基本的な方向性に関する当社意見について」と題し以下のように表明した。

「政府が自ら表明した長期的な目標を第1ステップが終了したばかりの時点で変更することは、石油精製企業の経営にとって大いなる障害であると言わざるを得ない。

当社は、告示の改正にあたっては、『装備率の向上』にかかる定義を変更すべきでないと考える。すでに、装備率が究極的な目標とされる19%を上回っている企業も複数存在する。

これら企業にまでさらなる装備率の引き上げを求めることは、過分な負担を課すのみならず、最適な設備構成をゆがめて国際競争力を減殺させ、ひいてはわが国石油精製業全体の衰弱を招き、石油製品の安定供給に支障を及ぼすことが懸念される。

当社の唯一の製油所である四国事業所の装備率は、もともと20%をこえる水準にあったが、現行告示に対応する措置の結果24%以上と国内石油元売りの中で最高の水準にある。

また、当社はすでに基本的に重油、残油を出さない「ボトムレス」の製油所となっており、当社の四国事業所は「原油の有効利用」の観点からは、すでに完成済みの製油所である。

このような当社にまで重質油分解装置の装備率の引き上げを求めることは、まったくもって政策として不適切である」

以上のように太陽石油は、経産省が重質油分解装置の範囲を変更したことに対し意見を出したが、業界団体の石油連盟は意見表明をしていない。

2015年が期限のリミット

石油精製設備の統廃合やパイプラインでつなぐ工事などは、意思決定から2年程度はかかると推測される。

そのため、2017年3月末までの期限に対しては、今から準備をしなければ間に合わない事情がある。

加えて、特約店との関係も重要となってくる。従って、冒頭の出光興産と昭和シェルの買収報道もこの時期に出てきたものと考えられる。

東燃ゼネラルとコスモ石油の動きに注目

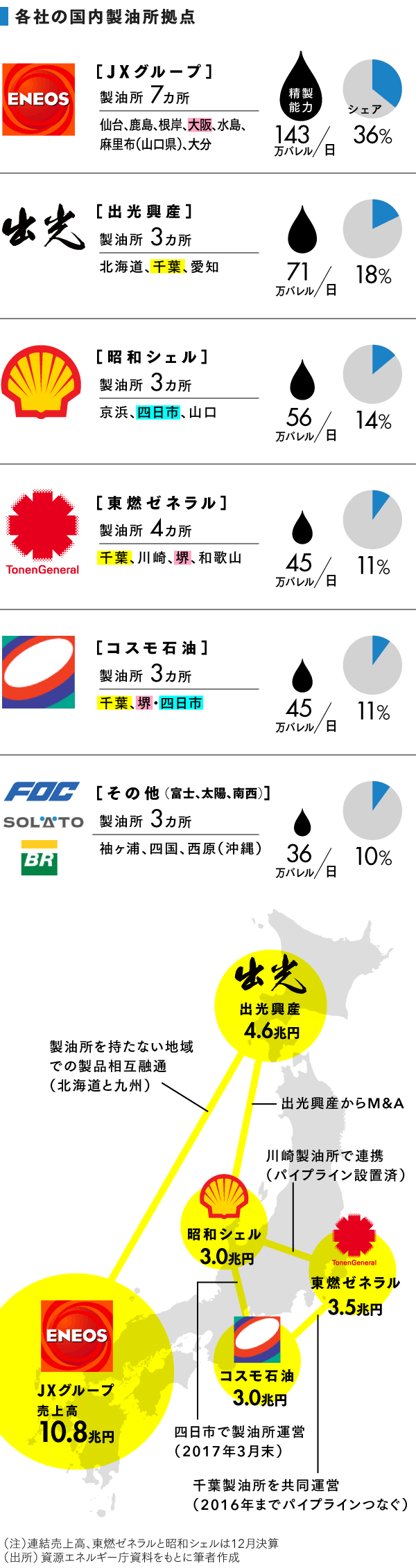

業界トップのJX日鉱日石エネルギーは出光興産と共に手薄になっている地域で国内石油精製・物流提携をしており、出光興産の昭和シェル買収報道後も維持する方針である。

具体的には、北海道ではJXエネは出光興産からガソリンや灯油などを系列の製油所に融通し、九州では出光興産がJXから融通している。両社は地域バランスが取れていること、2010年に統合し、ガリバーとなったJXホールディングス、業界2位で「民族系」と呼ばれることもある出光興産が業界再編の中心となって進むと予想される。

東燃ゼネラルの川崎製油所は昭和シェルとパイプラインをつなげ連携している。千葉製油所ではコスモと共同運営を実施する予定である。そして、現在は堺の製油所の見直しをしていると推測される。大阪には、JXエネ、東燃ゼネラル、コスモの製油所があり、選択肢は多い。

なお、東燃ゼネラルについては、50.5%の株式を持っていたエクソンモービルが日本の精製・販売事業の売却に動いた。

最終的に約3000億円で東燃ゼネラルがエクソンの持ち株の大半を買い取った。これを境に東燃ゼネラルの財務体質は大幅に悪化している。

コスモは東日本大震災で被災した千葉製油所の再建費用などで財務的にも苦しい。同社は、四日市製油所で昭和シェルと2017年3月をめどに製油所運営を予定している。

なお、同社は、2015年10月に持ち株会社へ移行し、石油開発事業、供給事業、販売事業体制になる予定である。

JXエネと出光・昭和シェルの2大グループへの再編の可能性は高いと予想している。東燃ゼネラルとコスモは2大グループのどちらかに入るのか、それとも東燃ゼネラル・コスモの統合になるのか、あるいは高度化法2次告示を達成し、他のエネルギー事業へ注力する独自路線もありうるのかなど、さまざまなシナリオが考えられることから、特に両社の今後の動向に注目したい。

需供ギャップの問題は、石油業界にかぎったことではない。今後、他業界でも供給能力の削減に伴うプレーヤーの統合や再編の動きが表面化してくることは間違いないだろう。

※Weekly Briefing(ビジネス・経済)は、毎週土曜日に掲載予定です。

ユーザベース