2024/2/13

大手企業だけじゃない。中小、スタートアップでも生かせるM&A 戦略。

M&Aキャピタルパートナーズ | NewsPicks Brand Design

NewsPicks Brand Design Senior Editor

人口減少、地方衰退が進む今、これまで通りの経営手法で既存事業を維持していくことは極めて困難な時代が到来している。現在、上手くいっている業種、業態も10年、20年単位で先を見据えれば、多くの業界で厳しくなる見通しだ。

そんななかで、経営戦略に沿ったスピーディな事業展開を後押しするのがM&Aだ。企業買収を通じて、必要な技術や人材、販路などを自社に取り込み、成長に加速をかけることができる。

以前は大企業が実施するイメージが強かったが、近年は中小企業やスタートアップ企業の事例が増加傾向だ。

変わりつつあるM&Aの手法や目的をどう捉えるか、経営戦略としてのM&Aの有効性はどこにあるのか、実施までの意思決定のプロセスはどのようなものか、といった新たな疑問に対して、専門家3人が語り合った。

中小企業もM&Aを行う時代に

──まずは近年のM&Aに関する傾向を教えてください。

山﨑 1985年からの推移で見ますと、景気トレンドに左右されるものの、基本的には増加傾向です。2022年の年間M&A件数が4304件と過去最高件数を記録し、2023年も引き続き4000件を超える4015件となりました。

未上場企業などで統計に入っていない案件もあるため、実際は数字以上にM&Aが行われていることになります。

松本 件数も増えましたが、M&Aの戦略的な目的も変わってきたと感じています。

これまでは大手企業が同業他社を買収する水平的結合型、サプライヤーや販売会社を買収する垂直結合型が主流でした。こうしたM&Aは鉄鋼や銀行、保険、小売、製薬などの業界再編に繋がりました。

しかし、最近は自社事業に隣接する製品やサービスを買収する混合結合型、さらには、イノベーションを目的にスタートアップを買収するケースも増えています。

山﨑 以前に比べて、新しい市場を開拓する、これまでと異なるビジネスに進出するといった経営戦略を実現するためのM&Aは非常に増えている印象です。

異なる業界の企業の良し悪しを見抜いたり、自社とのシナジーを構想したりするのは、難しい面が多いのですが、成功すれば経営へのインパクトは大きいと思います。

大手証券会社にて上場・未上場企業オーナーの資産運用およびIPO支援・M&A支援に従事。上場前よりM&Aキャピタルパートナーズに参画、これまでに60社超のM&A仲介の実績を誇る。特にIT業界の大型M&Aを数多くサポートしており、国内トップクラスの実績を有する。

重見 自分はスタートアップの代表として、大手企業に自社を売却しました。

大学卒業後、夢見る株式会社という会社を起業して、ロボットプログラミング教室「ロボ団」を展開し、事業自体は順調でしたが、大手家電量販店のエディオンから買収の提案を受け、株式を売却しました。

ただ、夢見る株式会社の代表は引き続き務めています。

松本 スタートアップを買収する場合、買収企業はこれまで縁のなかった市場に向き合うことになるので、買収したスタートアップと共創しながら市場を開拓していくという姿勢が大切になります。

買収したのだから指示を出すという考えではなく、むしろ買収した企業の自主性を尊重し、スポンサーのような形で経営する方が有効でしょう。

そういう意味で「買収した企業の代表をそのまま残して経営を任せる」というのは、スタートアップ買収で上手い付き合い方だと思います。

神戸大学経営学研究科博士課程修了。PwC ディレクター、英HSBC 投資銀行本部長、同志社大学大学院准教授を経て、2018 年より現職。これまで20 年間、M&A アドバイザーとして米国、英国、中国、ベトナムなど20 カ国50 の企業の買収案件を助言。研究テーマは「スタートアップM&A の定量的、定性的研究」2020 年京都大学経営管理大学院より「Best Teacher Award 」受賞。著書「海外M&A 新結合の経営戦略」東洋経済新報社(2021 )で第16 回M&A フォーラム奨励賞受賞。

重見 確かにそうですね。

もともとエディオンは自社でプログラミングスクールを展開しようとしていましたが、ノウハウの面で苦戦していました。一方で、夢見る株式会社はプログラミング教育のノウハウはあるものの、資金面で教室の拡大に後れを取っていた。

その両社が補い合う形でのM&Aでした。

お互いが目指す方向性が一緒で、お互いにとって足りないものを補い合える関係だからこそ、上手くいっていると思いますね。

1985年兵庫県生まれ。関西大学総合情報学部に入学。神戸YMCAにて野外活動ボランティアを経験。卒業後、経営コンサルティング会社で中小企業を支援。 “人”の重要性を痛感し、教育分野での起業を決意し、2012年に夢見る株式会社を設立。2019年12 月より「エディオン」の教育事業としてグループ会社に。現在、ロボットプログラミング教室ロボ団(全国120校舎、通学生6,200名以上)を直営及びFC にて展開中。

中小企業、スタートアップが不利な背景

山﨑 当社はM&A仲介企業として、譲渡企業(自社の売却を検討している企業)と譲受企業(他社の買収を検討している企業)の仲介、助言を行っています。

異業種企業の買収に加え、近年増えているM&Aの形として、「後継者不在」や「事業の安定的な成長」を目的とするM&Aがあります。

中小企業の場合、社長の高齢化や、国内市場の縮小、人材不足などが事業継続の足枷になっています。それに加えて「後継者がいない」という企業も少なくありません。

スタートアップ企業の場合、会社が成長するためのリソース(人・資金)が足らず、成長の足枷になっています。

オーナー企業の場合、代表の方が自ら育てた会社ですし、従業員の生活もあるので廃業、解散というわけにもいきません。また、自社単独での成長ではなく、事業をよりスケールさせるためのパートナーを探したいという意向も多くなっています。

そういった状況を踏まえて、譲渡を検討される企業も多いですね。

──非上場企業の場合、譲渡価格の設定や企業文化のマッチングなど難しい場面が多そうですね。

松本 買収の交渉では、譲渡企業と譲受企業の間で期待する価格に差があるケースがほとんどです。買収価格は交渉を経て合意に到達することができますが、企業文化は交渉でひとつにすることはできません。

実際に、たとえ同じ業界の企業であっても企業文化は異なります、更に大企業とスタートアップとでは経営のスピードや考え方も大きく異なります。

経営のビジョンや方向性は合わせる必要はありますが、買収企業が自社の企業文化を押しつけると、せっかく買収したスタートアップの価値を毀損してしまう可能性があります。

重見 私の場合、エディオンへの譲渡と、プログラミング教室を展開するフランチャイジーの譲受の両方を経験しているので、この部分の難しさは痛感しています。

特に交渉の入り口部分では、譲受企業が欲しいと思っているポイントと、譲渡企業が評価してほしいポイントにはズレが生じがちです。

それに中小企業やスタートアップの経営者にとって、買収って「初めてかつ人生で1回きり」であることが多いんですよね。一方、大手企業の場合、何度も買収を行うことで蓄積したノウハウや交渉術、相場観があるケースが多い。

対等にテーブルについているように見えても、中小企業やスタートアップ側がかなり不利な交渉になっているんです。そういう点から言うと、交渉の場に優秀なアドバイザーを入れることは非常に重要だと思います。

他にない取引だからこそ、仲介が重要

山﨑 仲介会社は譲渡企業と譲受企業の間に入り、双方と直接コミュニケーションを行うことで、情報を整理し、条件をまとめて、M&Aの成約を支援することが業務です。

当社の場合、業界ごとに知見がある担当者を設けており、幅広いネットワークを持っているため、譲受企業から「事業的なシナジーが見込める相手を探してほしい」といった相談や、譲渡企業から「高い評価をしてくれる企業を探してほしい」といった相談を受けて、最適な候補先を探すことも得意としています。

M&Aにおける交渉では、譲渡企業と譲受企業の間でさまざまな利害対立が発生します。お互いの意向を尊重し、双方が納得する条件を考えながら交渉を進めていきます。

重見 M&Aって経営戦略や事業方針などドライな面ばかりクローズアップされがちですが、実際は結構ウェットな部分も多いですよね。

譲受先の企業が以前からの取引先だったりとか、譲渡先の企業の代表に昔お世話になったとか。

そうなってくると、経営者間で「ビジネスライクな交渉」と割り切れないような部分が出てくる。「いまさら仲介会社を入れるような関係じゃないよね」などと、お互いにウェットな部分が出てきてしまう。

山﨑 実は経営者同士が旧知の仲であったとしても、金銭が絡むことで感情のもつれに発展し、交渉が決裂するケースも決して少なくありません。

M&Aは譲渡企業にとっても、譲受企業にとっても唯一無二の取引です。株主、取引先、従業員などさまざまなステークホルダーに影響があり、全てを考慮して検討を進める必要があります。一度成立してしまえば後戻りはできません。

成立後にトラブルが生じないよう、会計、税務、法務、事業面と複雑で多岐にわたる知識が必要となり、慎重に交渉、契約内容を詰めていく必要があります。

直接交渉の場合でも、買収、合併を進めていきましょうという合意までは、トップ同士で良いと思いますが、細かな条件面での交渉は我々のような仲介会社にお任せいただいた方が、安心できるのではないでしょうか。

──M&Aの仲介会社は数多くあるかと思います。M&Aキャピタルパートナーズの特徴を教えてください。

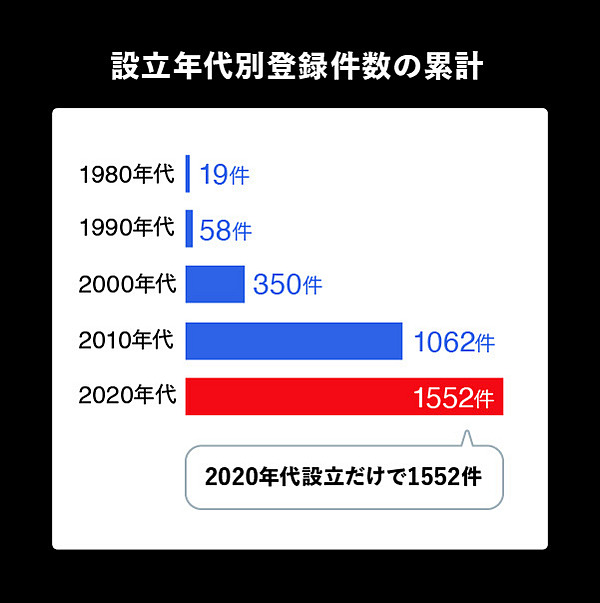

山﨑 実は中小企業庁に登録している「M&A支援機関」は令和5年12月19日時点で2998件もあるんです。しかも、その半数近くが2020年代設立の比較的歴史の浅い会社です。

許認可や資格がなくてもできてしまうため、ニーズの増加と共に増えている状況です。その会社がどのくらい実績があるか、アドバイザーがM&Aにおける複雑で多岐にわたる知識があるか、実績があるかよく精査していただく必要があると考えています。

中小企業庁「M&A支援機関登録制度に係る登録ファイナンシャルアドバイザー及び仲介業者の公表(令和5年度公募11月分)」(2023年11月21日)

当社は2005年に設立された業界内では歴史のある企業で、創業以来の経済活動維持効果は2兆円以上に上ります。これまでの取引実績から得た人脈やノウハウが強みで、コンサルタント1人あたり売上高、コンサルタント1人あたり経常利益でも業界首位(※)となっています。(※株式会社東京商工リサーチ調べ)

他業種を買収して自社事業とのシナジーを作り出したい、自社を安心して任せられる他社に譲渡したい、取引先を自社に取り込みたいなど、M&Aはさまざまな企業戦略を描くことができます。

その分、交渉のプロセスで経営者は大きな決断を迫られます。

すぐに当社がお役に立てる場面が来るかはわかりませんが、経営者の方々にはM&Aのパートナーとして、私どもの存在を心の隅に置いていただけたらと思います。

執筆:佐藤隼秀

編集:金子祐輔

デザイン:小鈴キリカ

編集:金子祐輔

デザイン:小鈴キリカ

M&Aキャピタルパートナーズ | NewsPicks Brand Design