Weekly Briefingでは毎日、ビジネス・経済、メディア・コンテンツ、ワークスタイル、デザイン、スポーツ、中国・アジアなど分野別に、この1週間の注目ニュースをピックアップ。土曜日は、NewsPicks内で注目されたビジネス・経済に関わるニュースをSPEEDAアナリストがピックアップ。コメントとともに紹介します。

自民党財務金融部会などによる合同会議が14日、量販店などによる酒類の過度な安売りの規制を強化するため、酒税法などの改正案を議員立法で今国会に提出する方針を承認した。

これを受けて、先週から今週にかけて、酒税法に関する報道がいくつかされており、今回はこの酒税法改正について少し解説したい。

Pick 1:「酒税法改正の動き」「酒税法改正について」

“ 酒税法改正:酒の安売り競争に歯止め…自民、法案提出へ” 毎日新聞(2015年4月14日)

“ 【主張】酒の安売り規制 消費者の利益を損なうな” 産経ニュース(2015年4月19日)

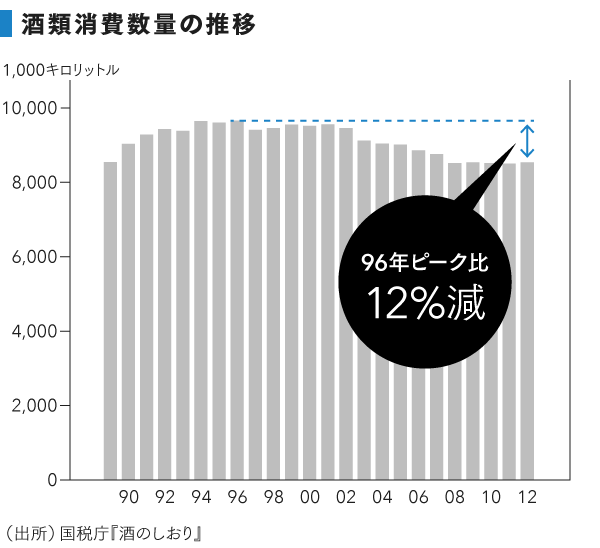

まず、酒類の消費量の推移を確認してみよう。

酒類消費数量は、1996年の966万kl(キロリットル)をピークに減少、2012年は854万kl(キロリットル)で、ピーク比12%減となっている。成人一人当たりでみると、1992年の101.8Lをピークに減少傾向、2012年には82.2Lで、ピーク比19%減少している。

酒税とは何か

嗜好(しこう)品である酒類には、消費税とは別に酒税が課されている。ビール酒造組合によると、酒税の歴史は古く、室町時代が初まりだといわれている。江戸から明治にかけては、酒株(酒造の免許税のようなもの)があり、一定の保証金を納めれば、誰でも酒を造ることが可能だった。

酒税法が変化したのは、日露戦争の軍事費調達における増税で、1896年に酒造税法が制定された時である。これにより、免許税が廃止され、造石税(酒造りが終わった時点で課される制度)に一本化され、税率は大幅に引き上げられた。

1899年に自家醸造は禁止され、1901年に麦酒税(ビール税)が導入された。酒税は地租とともに政府の大きな税源となり、国税収入に占める割合は30〜40%を占め、一時は国税収入1位となった。

なお、1940年に制定された酒税法では、造石税と蔵出税(出荷された時点で課税される制度)の併課が行われたが、1944年に造石税は廃止され、蔵出税のみとなった。

第2次世界大戦後の1953年には、現行の酒税法が確立。その後、酒税法は1962年、1989年の大幅な改正を経て、従価税制度と級別制度が廃止となった。所得税・法人税などの直接税のウエイトが高まり、現在では酒税が国税収入に占める割合は3%に満たない。

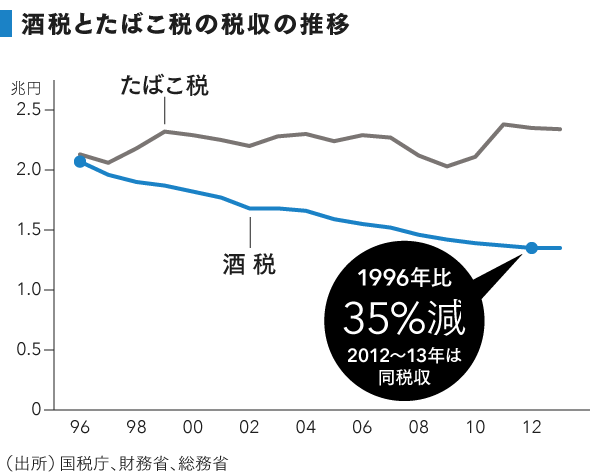

酒類の税収推移をみると、酒税は減少の一途をたどっている。

理由としては、上述した消費量の減少や税率の高いビールの構成比の減少(1989年71%、2012年31%)、第三のビールなど税率の低い酒類の伸長がある。

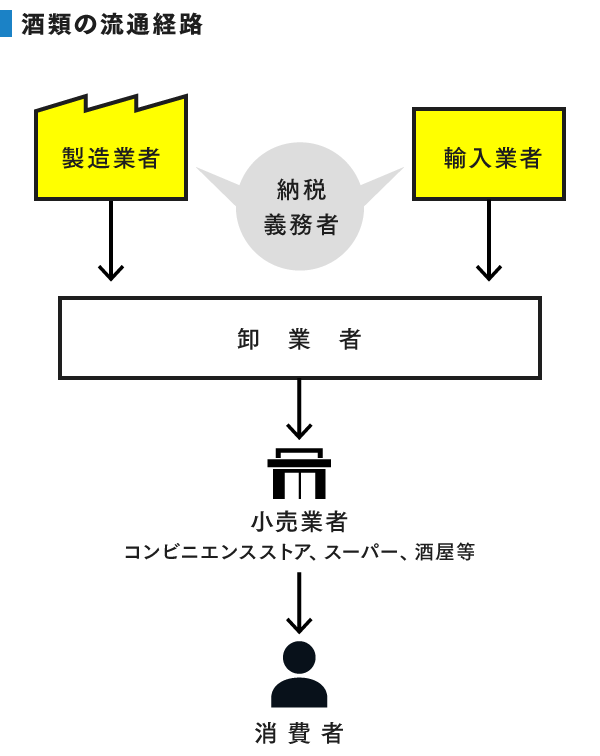

では、現行の酒税法では、酒税の納税義務者は誰で、いつ成立するのだろうか?

酒税の納税義務者は、酒類の製造業者と酒類を保税地域から引き取る者(輸入業者)と規定している。納税義務の成立時期は、製造業者の場合、酒類の製造場からの移出時、輸入業者の場合、保税地域からの引き取り時である(参照: 国税庁「お酒についてのQ&A」)。

1938年、小売業者に対して酒類の販売免許を導入。酒類の価格を統制することで、酒税の納税義務者である製造業者を保護する狙いがあったという。

とはいえ、最終的に酒税を負担するのは消費者であるため、次に具体的な税率について解説したい。

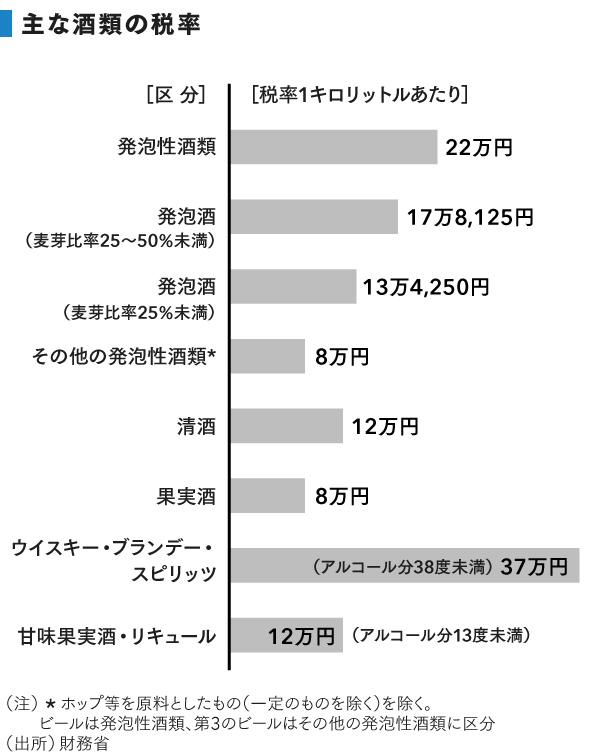

種類別に細かく設定されている酒類の税率

税率は種類別に、担税力に応じて細かく設定されており、一般にアルコール分が高いほど税率は高くなる。

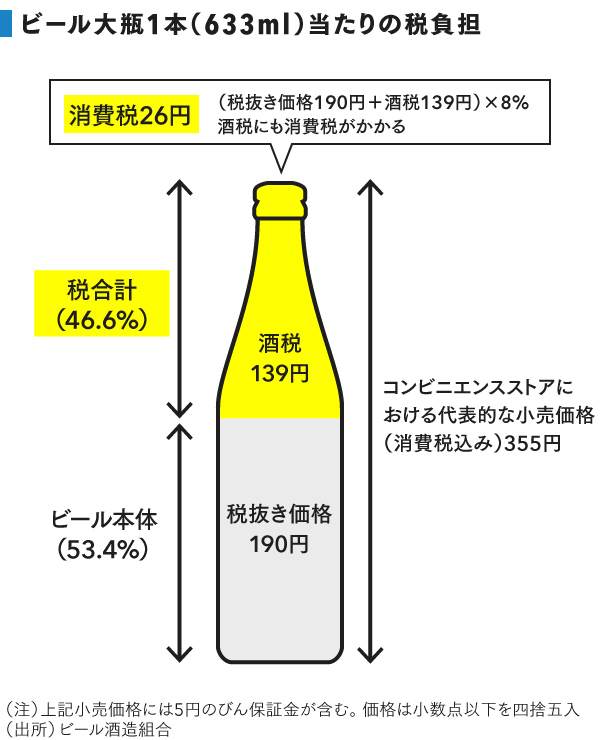

しかし、ビールや果実酒のように、アルコール分にかかわらず定額のものもある。特にビールはアルコール分5%程度と低いにもかかわらず、酒税が突出して高く設定されている。そのため、発泡酒や第三のビールといったカテゴリが生まれている。

海外に比べ突出するビール税率

ビールにかかる税額は小売価格の約半分であり、ビールの税率は酒類の中で最も高率となっている。

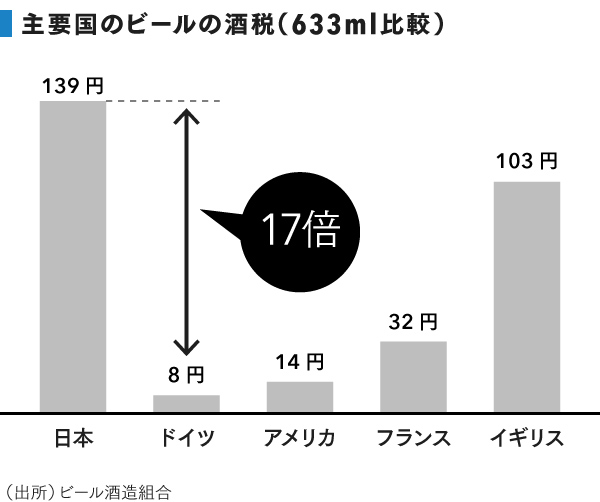

ビールの税額を世界と比較すると、日本は突出している。欧米では、ウイスキーなどの蒸留酒には高い税率、ビールやワインなどの醸造酒には低い税率をかけるのが一般的であり、ドイツと比較すると約17倍、アメリカと比較しても約10倍の差がある。日本の税額が突出して高いことから、日本のビールの小売価格は世界一高い(ビール酒造組合による)。

改正案では、どのようになるのか?

今回問題になっている不当廉売を防ぐ法律として、既に独占禁止法が存在している。

不当廉売については、独占禁止法第2条第9項第3号において「正当な理由がないのに、商品又は役務をその供給に要する費用を著しく下回る対価で継続して供給することであって、他の事業者の事業活動を困難にさせるおそれがあるもの」と規定されている。

そのうえで、一般酒販店を守る改正案がこのたび提出された。

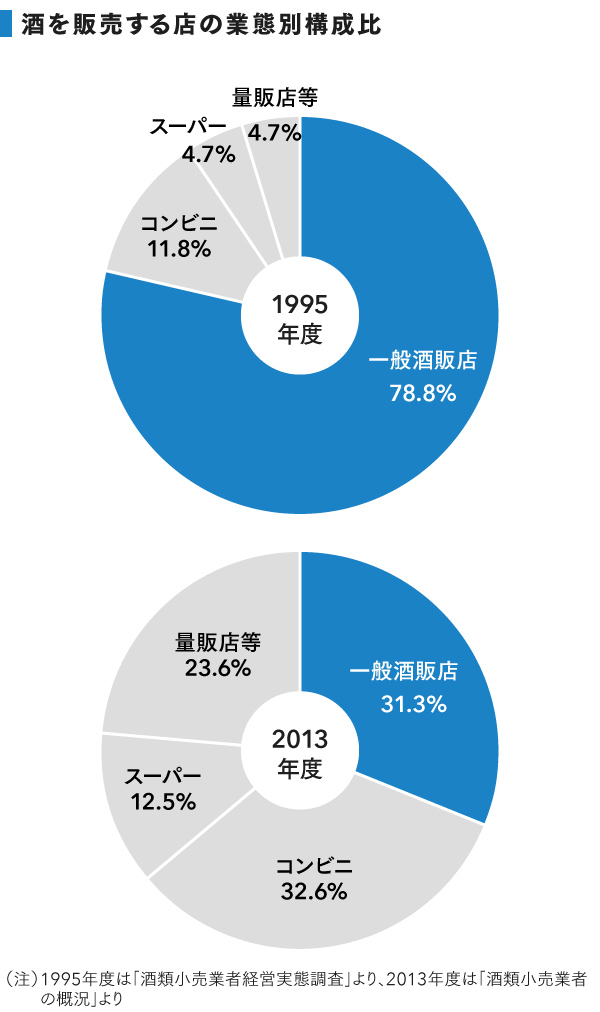

今回の改正案は、1998年以降の規制緩和でコンビニやスーパー、量販店の参入が進み、価格競争が起きたことにより、酒類小売業に占める割合が1995年の78.8%から2013年には31.3%まで減少してしまった一般酒販店を守ることが目的である。

なお、上述したように、納税義務者は製造業者であるため、今回の改正案は税収確保のためではない。むしろ小売価格が上昇すれば、アルコール離れが加速することも考えられ、酒類の販売数量が減り、酒税も減少する可能性が高い。

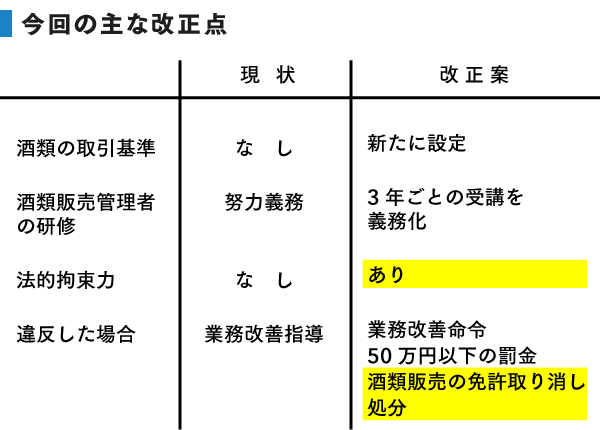

改正案では、酒類の取引基準を新たに設定し、仕入れ価格や販管費、利益を度外視した合理的でない販売価格は設定できなくする。国税庁は2006年に酒類に関する「取引指針」で価格の合理性や妥当性など、酒類業者が自主的に尊重すべき事項を定めたが、法的拘束力はなかった。

なお、取引基準はまだ決定しておらず、最短で半年程度かかると見込まれている。

実際に、法的拘束力がなかったことにより、指導のみで終わった事例がある。2012年、三菱食品など食品卸大手3社がイオンに原価より安い価格でビール類を卸売りしていたが、卸3社から値上げの要請があっても「応じる意向はない」と表明していた(参照: イオン「値上げ応じず」 酒類の不当廉売問題)。

また、改正案では、原則として酒類の売場ごとに選任する「酒類販売管理者」に、未成年者への販売防止などの研修を3年ごとに受講することを義務付ける。取引基準や研修に関する命令に違反した業者には、業務改善命令や酒類販売の免許取り消し処分、50万円以下の罰金を科すとしている。

最後に、量販店で安売りされなくなれば、酒屋に人が戻ってきて問題は解決されるのか。

今回の改正案は酒屋を守る視点で行われており、飲酒機会の多い私のような消費者視点がおざなりにされている気がしてならない。消費者のアルコール離れが加速する可能性もあり、今後の動きに注目したい。

ユーザベース