住宅ローン減税の限度額は政治判断へ 6年度税制改正、自民と公明に隔たり

コメント

選択しているユーザー

住宅ローン控除はサラリーマンも出来る数少ない節税のうち、とても効果が高い税額控除。

来年の限度額を引き下げずに現状維持にするのは景気対策としては良いかも。

金利が上昇すると住宅市場を冷やすので、せめてローン減税の限度額は維持しても良いのかもですね。

注目のコメント

住宅ローン減税の控除率はかつて1%でしたが、低金利による逆ザヤが発生していたため、0.7%に引き下げられた経緯があります。ただし、控除期間を10年から13年に延ばしたので、控除の総額はほぼ変わっていません。

上限額の引き下げは、今後、住宅を取得する方々のうち、一定の額(住宅の性能によって異なる)を超える物件を買える方々に影響します。財政運営の厳しい中、一定以上の所得・資産を持つ方々に負担をお願いするという考え方でしょう。ようやく税制改正大綱のまとめに向けて動き出しました。

予想では今週末12/8に発表かなと思っていましたが、12月半ばとあるので12/15の発表ですかね。基本的には金曜日に発表されます。

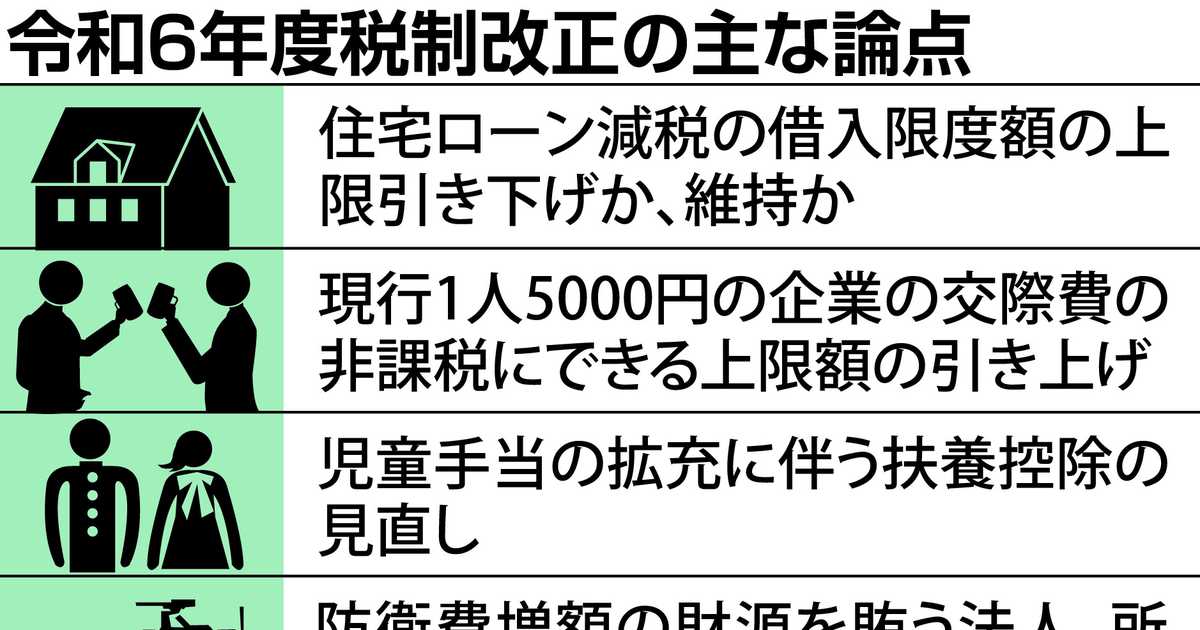

住宅ローン控除は措置法であり時限立法なので2年に一度更新がされます。期間や控除率は以前と同じなようですが、限度額は自公で隔たりがあるとのこと。

あとは今のところで話題に出ているのはこんな感じ。

・交際費の5000円基準引き上げ

・扶養控除の見直し

・M&A促進税制の拡充

・プラットフォーマー課税、国外企業に変わりプラットフォーマーが消費税を納税する

・防衛財源確保の増税開始時期

・1人当たり4万円の定額減税

・免税店販売制度の改正、リファンド型の検討

・外形標準課税制度の対象範囲見直し

・税制適格ストックオプションの要件緩和

こんなところでしょうか。目先のメリットを考えるとローン減税はありがたいですが、政府が補助金・減税を行なった結果、国民が茹でガエルになってしまったり、実体経済に歪みが生じるリスクについて、気になっています。

安定税収→サラリーマン志向多数→持ち家で縛る

という構図も理解できますが、資源に乏しい日本が、今後いよいよ人的資源に投資していかないといけない中、人生の選択肢を縛る方向に誘導しがちなこういった政策を、いつまで大事に温存するつもりなのか。

日本の成長や国民の幸せを長期的に考えたとき、その分の予算を教育や有望産業の発展の為に活用した方が有効なのでは?と考えてしまいます。