【解説】4月から施行!超分かりやすい「スタートアップM&A減税」のポイント

2023/4/21

年度替わりの4月。多くの企業や学校ではフレッシュなメンバーがジョインし、行政上の制度もこのタイミングで改まるものが目立ちます。2023年度は、道路交通法の改正で自転車に乗る際のヘルメット着用が義務化されたことが話題になりました。

M&A関連では、昨年からの岸田政権下でのスタートアップ振興の流れを汲み、スタートアップをM&Aする際の優遇税制がスタートしています。

そこで今回は、4月から施行された「オープンイノベーション促進税制」の拡充部分(いわゆる「スタートアップM&A減税」)の内容について、M&Aクラウドのアドバイザー、源 道直が解説します。

INDEX

- 「スタートアップM&A減税」ってそもそも何?

- 実際、いくら減税されるの?

- どんなケースで適用されるの?

- 対象スタートアップの「成長要件」を読み解く

- 本制度の導入で、スタートアップM&Aはどう変わる?

M&A Cloud Advisory Partners(MACAP)ヴァイスプレジデント 源 道直

一橋大学経済学部卒、公益社団法人日本証券アナリスト協会認定アナリスト(CMA)。新卒で双日株式会社に入社。資源・エネルギー/不動産/輸出金融も含め広くストラクチャードファイナンス関連業務に従事。その後、M&Aマネジメント室において、化学/資源・エネルギー/不動産/消費財/自動車・機械/社会インフラ/医療セクターのM&Aを担当。また、PMIの制度設計(規定・決裁)にも従事。

一橋大学経済学部卒、公益社団法人日本証券アナリスト協会認定アナリスト(CMA)。新卒で双日株式会社に入社。資源・エネルギー/不動産/輸出金融も含め広くストラクチャードファイナンス関連業務に従事。その後、M&Aマネジメント室において、化学/資源・エネルギー/不動産/消費財/自動車・機械/社会インフラ/医療セクターのM&Aを担当。また、PMIの制度設計(規定・決裁)にも従事。

「スタートアップM&A減税」ってそもそも何?

経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」p7より転載

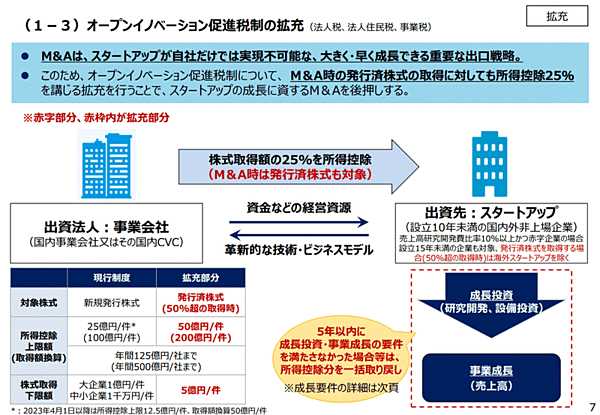

「オープンイノベーション促進税制」は、既成の企業とスタートアップのコラボレーションを進めることで、イノベーションの創出を図る施策。今回の拡充によって誕生した「スタートアップM&A減税」も、この流れを汲むものです。

従来制度と拡充部分のポイントをシンプルにまとめておきます。

-------------------------------------------------------------------

■「オープンイノベーション促進税制」のどこが拡充されたのか?

● 従来制度では、対象株式が「新規発行株式」のみ

⇒第三者割当増資の引受などによるマイノリティ出資を想定

● 拡充により、新たに「発行済株式」も対象に含まれるようになった。

ただし、全株式の50%超を取得する場合に限る

⇒M&Aを想定。いわゆる「スタートアップM&A減税」

-------------------------------------------------------------------

事業会社からスタートアップへの出資だけでなく、経営権の移動を伴うM&Aに際しても、買い手企業は減税を受けられる可能性が広がりました。

では、どの程度の減税をどんなケースで受けられるのか、以降の章で見ていきます。

実際、いくら減税されるの?

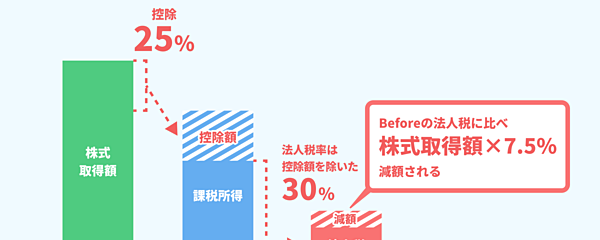

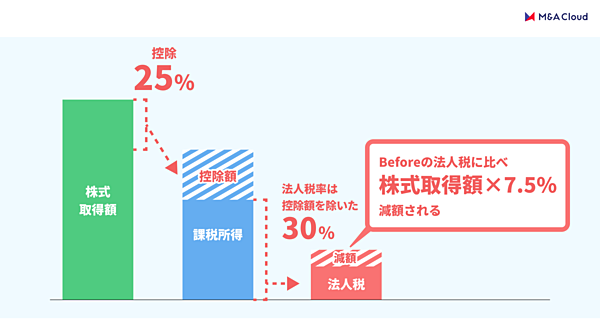

スタートアップをM&Aした企業は、その株式取得に要した額に応じ、法人税の減税を受けられます。

具体的には、株式取得額の25%相当が課税所得から控除されます。法人税率は30%なので、5億円でM&Aした場合には、法人税が3,750万円分減額されることになります。

実はここまでの話は、昨年の以下の記事でもご紹介しました。こちらの記事では、政府がスタートアップの出口支援に乗り出したことを評価しつつ、「減税効果は限定的とはいえ、事業会社がスタートアップM&Aを検討する呼び水になるかもしれない」と予想しています。

「スタートアップM&A減税」が実際に施行された今、今度はどんなケースで本制度を活用できるのか、詳しく見てみましょう。

どんなケースで適用されるの?

まず、対象となる「スタートアップ」の定義を確認しましょう。

スタートアップ=設立10年未満(※)で未上場の国内企業

※一定の条件を満たせば、設立10年以上15年未満の企業も対象になる

※一定の条件を満たせば、設立10年以上15年未満の企業も対象になる

さらに、上の条件に当てはまるスタートアップを対象としたM&Aならすべて減税対象になるわけではなく、かなり厳しい適用条件が設けられています。

------------------------------------------------

■「スタートアップM&A減税」の適用条件

①M&A時の株式取得額が5億円以上であること

②1件あたりの所等控除額の上限は50億円

③M&A後の5年間で、対象スタートアップが一定の成長を果たすこと(5年以内に条件を満たせなかった場合は、減税分を納付する必要あり)

------------------------------------------------

この適用条件(特に①と③)から読み取れるのは、以下のようなメッセージ。特に重要なのは太字部分です。

「事業会社の皆さん、有望なスタートアップを買収して、成長させてください! 大きく成長できたら、減税してあげますよ」

まず、「有望なスタートアップ」に関しては、すでに一定の企業評価を得られる規模に成長していることが一つの条件となっています。

具体的には、「M&A時の株式取得額が5億円以上」で、100%買収の場合で5億円以上、50%買収であれば10億円以上の企業評価を付けられるスタートアップでなければ、M&A減税の対象にはならないということです。

「大きく成長できたら」に関しては、「M&A後の5年間で、対象スタートアップが一定の成長を果たすこと」が求められています。

「一定の成長」のレベル感については、次の章で詳しく見ていきます。

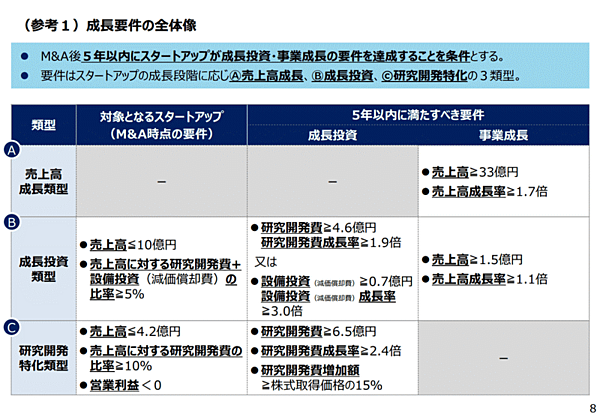

対象スタートアップの「成長要件」を読み解く

経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」p8より転載

一口にスタートアップと言っても、比較的少額の投資でスタートでき、早期に売り上げを立てやすいアプリ開発企業などもあれば、莫大な初期投資と開発期間を要するバイオテック企業などもあり、成長の道筋はさまざまです。

「スタートアップM&A減税」の成長要件では、成長パターン別に、「売上高成長類型」「成長投資類型」「研究開発特化類型」の3タイプに分類されています。

-------------------------------------------------------------

■スタートアップの3類型

(経済産業省の資料中の表記は、下記の太字部分のみ。細字部分は当社独自の解釈です)

A 売上の爆増を狙う「売上高成長類型」

例:プロダクトマーケットフィット済みのSaaSなど

B 足元の売上も立てつつ、研究開発費を増やしていく「成長投資類型」

例:研究開発を行いながら、受注生産販売を行うような製造関連ベンチャーなど

C 研究開発に全力を投じて将来にかける「研究開発特化類型」

例:臨床試験などが通らないと売上が立たないワクチン開発など

※BとCに関しては、それぞれM&A時点の売上高が基準以下であること、売上高に対する研究開発費の比率が基準以上であることなどの要件あり

-------------------------------------------------------------

そして、ABCの各タイプ別の成長要件は次の通りです。M&A後5年以内に、以下の条件(「+」でつながれた条件すべて)を達成することが求められています。

-------------------------------------------------------------

■対象スタートアップに求められる「成長要件」

A 売上高成長類型

売上高33億円以上+売上高成長率170%以上

B 成長投資類型

次の2パターンから選択

パターン①:研究開発費4.6億円以上+研究開発費成長率1.9倍以上+売上高1.5億円以上+売上高成長率120%以上

パターン②:設備投資0.7億円以上+設備投資成長率3.0倍以上+売上高1.5億円以上+売上高成長率120%以上

C 研究開発特化類型

研究開発費6.5億円以上+研究開発費成長率240%以上+研究開発費増加額が株式取得額の15%以上

-------------------------------------------------------------

「スタートアップM&A減税」の狙いは、有望なスタートアップが既成企業のパワーを借りて飛躍的な成長を遂げるよう促すことと思われますが、この成長要件からは、もはや「特異的な成長」と言ってもいいレベルが想定されていることが見て取れます。

たとえば、「売上高成長類型」で考えた場合、これまでにM&A後の5年以内に「売上高33億円以上+売上高成長率170%以上」を達成したスタートアップと言うと、Coincheck(ジョイン先:マネックスグループ)、シェアリングイノベーション(オーケストラホールディングス)などが当てはまるものの、これらはかなり稀なケースです。

※調べた限り、スマートキャンプ(マネーフォワード)、イタンジ(GA technology)も到達しそうではないかと思います。

本制度の導入で、スタートアップM&Aはどう変わる?

「スタートアップM&A減税」の適用を受けるためには、厳しい条件をクリアする必要があることが分かりました。

そんな中、当社が「M&Aクラウド」利用中の買い手企業を対象に実施したアンケートでは、回答56社中約23%に当たる13社が「活用したい、もしくは活用を検討している」を選択。M&Aに積極的な企業の中では、ある程度関心の高い制度であることがうかがえます。

では今後、「スタートアップM&A減税」の適用を狙う買い手が出てくることで、スタートアップM&Aにどんな影響がもたらされ得るのでしょうか?

一つ言えそうなのは、M&Aの対価として、株式譲渡時点で支払われる金額に加え、「アーンアウト」を設けるケースが増えるのでは、ということです。

-------------------------------------------------

■「アーンアウト」とは

対象会社のM&A後の業績に関して、M&A前に合意した目標値を実際にクリアできた場合には、株式対価が上乗せされる仕組み。

スタートアップでは、会社の成長が創業者個人の実力に依存していることも多く、スタートアップを買う側は、創業者がM&A後も経営を続ける、または一定期間だけでも会社に残ることを希望するケースがよくあります。

-------------------------------------------------

モチベーションの観点から見ると、M&A時点で株を手放した(かつ、まとまった金額を手にしてしまった)創業者は、M&A後も会社を成長させていく意欲が湧きづらくなります。そこで、アーンアウトが設定されていれば、創業者のモチベーション維持につながりますし、買い手にとってはM&A時にまとめて対価を支払うよりも、「高値づかみ」を避けやすくなります。

今回導入された「スタートアップM&A減税」では、M&A後5年以内に「成長要件」が満たされるということは、買い手にとってはM&A先が成長したうえ、さらに法人税の減免も受けられるわけです。となると、節税期待額の一部を売り手に還元するような形のアーンアウト設計がなされるケースも、恐らく出てくるのではないでしょうか。

M&A後、売り手創業者が引き継ぎのために会社に残る契約を結ぶ場合、残る期間は通常、長くても3年程度ですが、もし「スタートアップM&A減税」の成長要件に即して設計されたアーンアウトがあれば、「最長5年残ってでも達成したい」と粘る売り手もいるかもしれません。結果的に、M&A後に特異的に業績を伸ばしたスタートアップM&A事例の誕生につながる可能性もあるのではと、私は期待しています。