2023/4/2

【教えてプロ】4月解禁の「デジタル給与」誰が得するのか

NewsPicks コミュニティチーム

将来、給与が電子マネー払いになったら何が変わるのか?

この4月に施行される労働基準法の改正で、「デジタル給与払い」が解禁されました。

NewsPicksのコメント欄では「メリットがよく分からない」という声が散見されますが、この法改正は何が目的なのでしょう。

今回の【#教えてプロピッカー】は、このデジタル給与の話題を深掘りしながら、どんな未来が予想されるのかを解説していきます。

(※コメント欄で読者の質問を募る「#教えて」シリーズの詳細はこちら)

INDEX

- 📲 デジタル給与は何を変える?

- 💴 メリット・デメリットは?

- 🏦 事業者が破綻したら残高保証は?

- 次回「#教えて」シリーズは4/9予定

📲 デジタル給与は何を変える?

今日取り上げるのは、共同通信が3月27日に報じた「デジタル給与、ペイペイが参入 政府解禁、4月上旬に申請へ」に寄せられた質問です。

政府が押し進めるキャッシュレス決済をさらに普及させるきっかけになると見られるこの動きは、どんな未来をつくり出すのか。プロピッカーの白石陽介さんが解説します。

政府が押し進めるキャッシュレス決済をさらに普及させるきっかけになると見られるこの動きは、どんな未来をつくり出すのか。プロピッカーの白石陽介さんが解説します。

「デジタル給与」という名前から一般の方々が想像するのは、毎月もらっている給与が現金から電子マネーに変わるという未来かもしれません。

しかし私からすると、これはちょっと飛躍しすぎた未来です。

おそらく普及当初は、短期アルバイトや副業をしている人、ギグワーカー(インターネット経由で単発の仕事を請け負う労働者)向けの給与払いに使われるケースが中心になると思われます。

法改正の面でも、PayPayのようなプレーヤー(資金移動業者と言います)側の意向も、そもそも月給やボーナスの支払いを置き換えることを想定していないからです。

現時点ではPayPay、楽天ペイ、JCBが参入を申請すると表明。メルペイやリクルートも参入を検討という報道も(當舎慎悟 / アフロ)

今は、デジタル給与のメリット・デメリットが少し誤解された状態で報道されているように感じるので、下のご質問に答えながら理由をまとめます。

💴 メリット・デメリットは?

ご質問ありがとうございます。

結論から言うと、藤原さんが就職後、特定の1社で正社員として働くなら、デジタル給与で報酬を受け取る機会は当面ないと思われます。

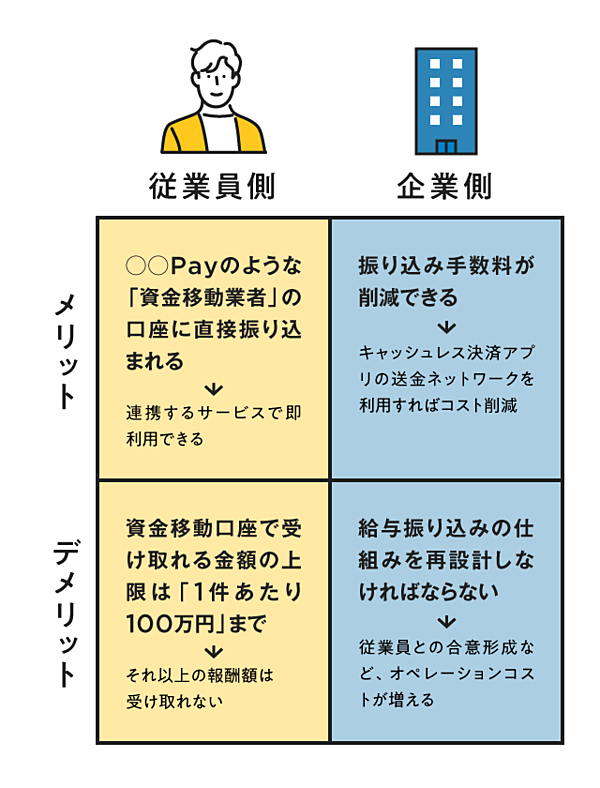

従来の銀行振り込みをデジタル給与払いに変えるメリットが、従業員側にも、企業側にもあまりないからです。

今回の法改正による、デジタル給与払いの特徴を端的にまとめると、銀行振り込みとの違いはこのような点になります。

皆さんは普段気にする機会が少ないと思いますが、企業が従業員の給与を指定の銀行に振り込む業務のコストはけっこう高く付きます。

支払いシステムを整備する必要がありますし、経理担当者のオペレーションコストもかかっています。

こうした「すでにある仕組み」に、デジタル給与払いの仕組みを追加するとなると、相応のコストが上乗せされます。企業にとってうまみのある話ではありません。

ただし、藤原さんが副業を始めたり、Uber Eatsの配達員のようなギグワーカーとして働く場合は、上で述べたようにデジタル給与の恩恵を受けるかもしれません。

(Photo:iStock / takasuu)

例えば本業でマーケターをやっていて、副業で他社のSNSマーケティング施策をお手伝いしたら、案件が終わり次第すぐに電子マネーで報酬が振り込まれるようなイメージです。

より経験のあるビジネスパーソンが、専門領域で複数のスポットコンサルを請け負うような時も、一つの案件が終わるごとに報酬をもらえて、そのままキャッシュレス決済ができるようになります。

1件あたり数万円くらいの報酬だとして、案件終了後すぐに使えるというのはとても便利なはずです。

特に預貯金の少ない若い世代にとっては大きな魅力でしょう。

(Photo:iStock / SENRYU)

それに企業側も、上でメリットとして挙げた「振り込み手数料の削減」という面で、デジタル給与払いは好都合です。

銀行振り込みのほうが手数料が高いので、少額の報酬を多くの副業ワーカーに支払うと、手数料だけでバカにできない金額になるからです。

デジタル給与払いの仕組み構築は、資金移動業者が提供するAPIを使えばそこまで負荷なくできます。振り込み手数料が削減できるなら、導入しようと考える企業が出てくるでしょう。

これからもっと副業が広まれば、「報酬を都度支払ってくれる企業」というイメージは採用面でもプラスになります。

(Photo:iStock / Andrii Yalanskyi)

まとめると、デジタル給与払いの真価は

「働き方が多様化する社会で、労働と対価の関係をよりシームレスにつなぐ」

という点にあるのです。

🏦 事業者が破綻したら残高保証は?

NewsPicksのコメント欄やTwitterのタイムラインを見ていると、「◯◯Payが事業破綻した時、残高が保証されなそうで怖い」という声もよく見かけます。

ただ、これは完全な誤解です。

今回の法改正で、厚生労働省はデジタル給与払いを行う資金移動業者に対して、次のような指定要件を課しています。

難しい文章が並んでいますが、重要なのは①の「速やかに労働者に保証する仕組みを有している」という点です。

① 破産等により資金移動業者の債務の履行が困難となったときに、労働者に対して負担する債務を速やかに労働者に保証する仕組みを有していること。

② 口座残高上限額を100万円以下に設定又は100万円を超えた場合でも速やかに100万円以下にするための措置を講じていること。

③ 労働者に対して負担する債務について、当該労働者の意に反する不正な為替取引その他の当該労働者の責めに帰すことができない理由により当該労働者に損失が生じたときに、当該損失を補償する仕組みを有していること。

④ 最後に口座残高が変動した日から少なくとも10年は口座残高が有効であること。

⑤ 現金自動支払機(ATM)を利用すること等により口座への資金移動に係る額(1円単位)の受取ができ、かつ、少なくとも毎月1回は手数料を負担することなく受取ができること。また、口座への資金移動が1円単位でできること。

⑥ 賃金の支払に関する業務の実施状況及び財務状況を適時に厚生労働大臣に報告できる体制を有すること。

⑦ ①~⑥のほか、賃金の支払に関する業務を適正かつ確実に行うことができる技術的能力を有し、かつ、十分な社会的信用を有すること。

──厚生労働省「資金移動業者の口座への賃金支払について」PDF(2022年10月26日)

実は以前から、資金移動業者はユーザーの口座残高を保証するように求められていましたが、今回の法改正で「速やかに」という一文が加わりました。

残高保証を強く義務化するという意思の表れで、違う見方をすると、キャッシュレス決済を信用面でも社会インフラの一つに育てようとしているわけです。

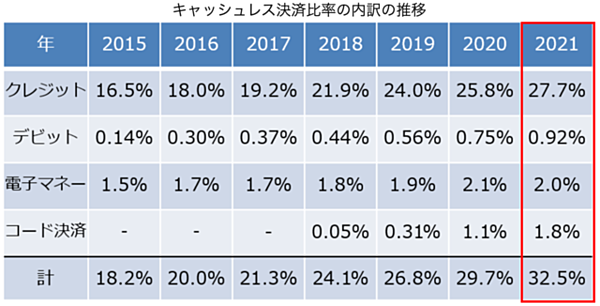

経済産業省が昨年出した「2021年のキャッシュレス決済比率」推移。電子マネーとコード決済は2%程度だが、着々と広まっている

余談ですが、昨年は(デジタル給与の法改正とは別に)これまで銀行を中心に特定の金融機関しか利用できなかった「全銀システム」という資金決済ネットワークが資金移動業者にも解放されました。

これは、FinTech業界の人間として非常にエポックメイキングな出来事です。

今後、「◯◯Pay」とつながる新サービスの開発も進んでいくはずで、ポイントとも連動する楽天経済圏のような世界を築く事業者が出てくるかもしれません。

こうしてより便利なキャッシュレスライフが送れるようになれば、デジタル給与払いも広まっていくと思います。

次回「#教えて」シリーズは4/9予定

NewsPicksは、これからも読者の「もっと知りたい」にお応えしてまいります。

【#教えて編集部】【#教えてプロピッカー】でいただいたコメントには、全て目を通しておりますので、たくさんの「問い」をお寄せいただけたら幸いです。

また、問いに対する答えは1つではなく多様であるため、追加取材した記事の内容も1つの意見だということをご認識いただけましたら幸いです。

文:白石陽介、伊藤健吾

編集:佐藤留美

デザイン:九喜洋介

作成協力:NewsPicksコミュニティチーム(古屋荘太)

編集:佐藤留美

デザイン:九喜洋介

作成協力:NewsPicksコミュニティチーム(古屋荘太)