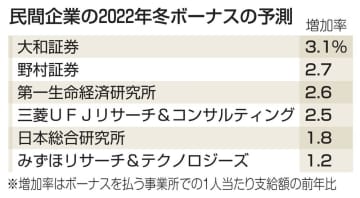

冬のボーナス、1~3%増予測 伸び率拡大、企業間格差も

コメント

注目のコメント

内外経済に逆風が強まるなかでも、企業部門全体の利益は増え続けているので、ボーナスは増加トレンドを維持できそうです。ただ、資源高や円安のプラス・マイナス影響は産業ごとに大きく異なるので、ボーナスを増やす企業、増やせない企業に二分しそうです。

中小企業者は令和4年4月開始事業年度から(個人事業主は令和5年から)、所得拡大税制が拡充します。

現行は簡単に言うと、昨年の給与賞与計より1.5%増加すると増加額に対して15%税額控除できる制度。昨年の給与賞与計2.5%増額し、かつ、教育訓練費が昨年対比10%増加か経営力向上計画が実行達成している場合は25%税額控除とハードルが高い。

改正後は、1.5%増額すると15%税額控除は変わらないが、2.5%増額すると増額するだけで30%税額控除。教育訓練費が前年対比10%増加要件も達成すると+10%で最大40%税額控除可能になります。

賞与の増額も来年の方が大きくなるかもしれません。

がしかーし。

法人税額等の20%が税額控除限度額というルールがあります。

実は中小企業にとってはこの20%ルールが拡充か撤廃しないとあまり意味がありません。

例)給与等1000万円から1500万円に増額して、利益500万円の場合。(改正後ver)

→給与増加額500万円×25%=125万円。

→法人税額の20% 500万円×20%=100万円

※税額控除額は100万円です。

法人税や所得税が多額に発生する企業にとっては良いが、中小零細企業は大きくならないことが多い。20%要件はなんで手をつけないのだろう。謎です。“増”ではなく“戻”ではないでしょうか。

物価は上がれどもコロナ前水準を維持していると、結局はコロナ禍でのマイナス分もまだ補填できない状態です。

払わない企業が悪いということではなく、これではまだまだ投資には回らないということであり、株価暴落の中金利も低く、日本円保持者は貧困へ向かいます。ドルに流れる前に減税(節税が先ですが)などを中心とした所得の増加を。家計は安心した投資などまだ先、企業も設備投資できる体力があるのかも疑問です。