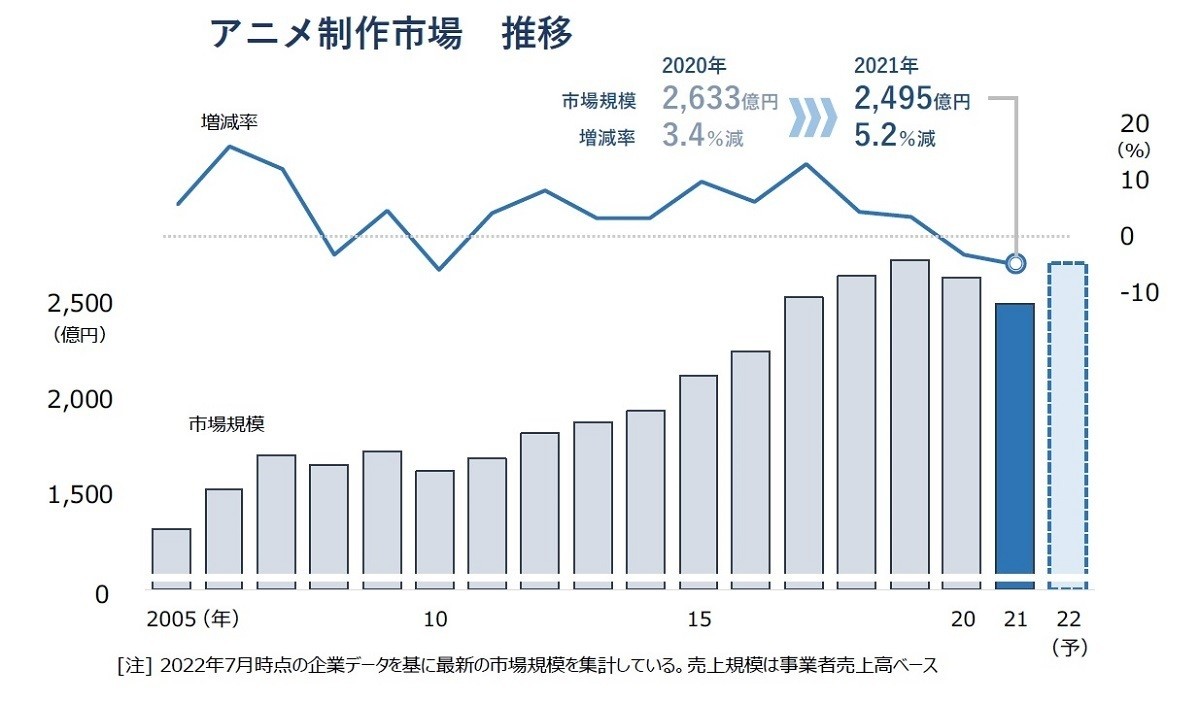

アニメ制作市場「赤字」が過去最高を更新 - 大手と中小の差が拡大

コメント

選択しているユーザー

注目のコメント

日本アニメの海外市場について分析したことがあります。

アニメ制作本数がものすごく伸びた2015年前後に制作会社全体での価格アップができなかったのが痛いところです。当時は需要と供給が崩れ、制作キャパはいっぱいいっぱいの状況でした。

それ以降、海外でも日本アニメの人気が出てきていて、AmazonPrimeVideoやNetflixなどのサブスクサービスも日本アニメコンテンツの拡充を進めていました。AmazonはAmazonStrikeというアニメ専門サービスを2017年に立ち上げました(が、すぐ撤退しました)。同時に中国での日本アニメの人気が伸びていました。需要は明らかに強かったと思います。それまで日本中心の売上構成だったアニメコンテンツは、半分が海外売上になるケースも多くなっていました。

しかし、それでも制作会社全体の単価アップには繋がりませんでした。

一部の有力な制作会社だけはNetflixと直接契約を結んで高単価で人員をおさえるような形になっていました。

米国の日本アニメの配信プラットフォームは従来大手2社FunimationとCrunchyrollがありましたが、AmazonやNetflixとのコンテンツ獲得競争の中、合併をしました(アニプレックスを持つソニーがFunimationを買い、そしてCrunchyrollを買って統合しました)。

こうして、制作会社は小さなものが中央線沿線にたくさんある状態が続いているあいだに下流は大手が動いてきて、パワーバランスがまた傾きました。

中国の安い人件費でキャパを増やそうと、中国拠点をつくる制作会社もいましたが、結局は薄利多売。中国拠点のクオリティもなかなかあがらないと聞きます。日本のアニメーターがそもそも薄給なのですから、中国の人件費がさらに安いなんてこと、あまりないのでしょう。

こういう市場こそ、クールジャパン機構などが手をいれるとよいのですが…やりがい搾取の代表のように言われるアニメ制作業界

やりたい人がいっぱいいるので、単価が低く、きちんとした給与をもらえていない印象がありますが、それでも経営は赤字ということで買い叩かれかたがすごいですね

最近は中国人の人件費が上がり、円安もあり中国企業からのオフショアリング(安い人件費を見込んだ外注)があるという衝撃的な話もありましたが、儲かるIPは海外企業で安く制作するところだけやっていては将来も厳しいですねアニメ制作についてのニュース。

制作費について、赤字を更新しているとのこと。

コンテンツにおけるキングは間違いなく映像だし、邦画が壊滅している状況ではアニメに賭けるしかないけど、独自でIPを持てない中小の制作会社は労働集約型で働くほど赤字になる負の構造。

世界市場としても、今後はさらに規模を増していくわけですが、近年は中国の市場が日本を超えてますし、韓国などのアジア圏の技術向上が目覚ましいなかで、この構造でやり続ける問題はアニメ産業を壊すことにつながるでしょうね。

解決策としては、労働集約型の請負から独自のIPで稼ぐストック型のビジネスへ転換することですが、原作をつくる能力がスタジオにはないというのが根本的な問題。

なので、一番手っ取り早いのは出版社などの原作を握るところがアニメ制作会社を部門化することです。

ウチはそこを目指しています。