2022/7/27

【解説】急成長・急変化するASEAN。日本企業はどう変わるべきか

日ASEANビジネスウィーク | NewsPicks Brand Design

NewsPicks / Brand Design 編集者

コロナ禍を乗り越え、成長を加速させているASEAN。一方で、ASEAN市場の多様化、グローバル競争の激化など、その環境は大きく変化している。これまで日本企業はASEANと密接に関わってきたが、その関係性も新たなフェーズに突入している。

そこで「日ASEANビジネスウィーク」(主催:経済産業省等、開催:2022年5月30日〜6月3日)では、ASEANビジネスの最新事情や今後の可能性について5日間にわたって議論。

その中から、ASEAN経済界の意識調査、日本企業のASEANでの新規事業の成功事例などを取り上げ、日本企業の変革の必要性について考える。

長年、日本企業とパートナーシップを築いてきたASEAN。マーケットが大きく成長する中で、ASEAN経済界は現在の日本企業をどう見ているのか。

ASEAN10カ国の企業459社からのアンケート回答と、42人へのインタビューを実施した「ASEAN経済界意識調査2022」から、日本企業への期待や評価、今後の見通しを分析する。

ASEAN10カ国の企業459社からのアンケート回答と、42人へのインタビューを実施した「ASEAN経済界意識調査2022」から、日本企業への期待や評価、今後の見通しを分析する。

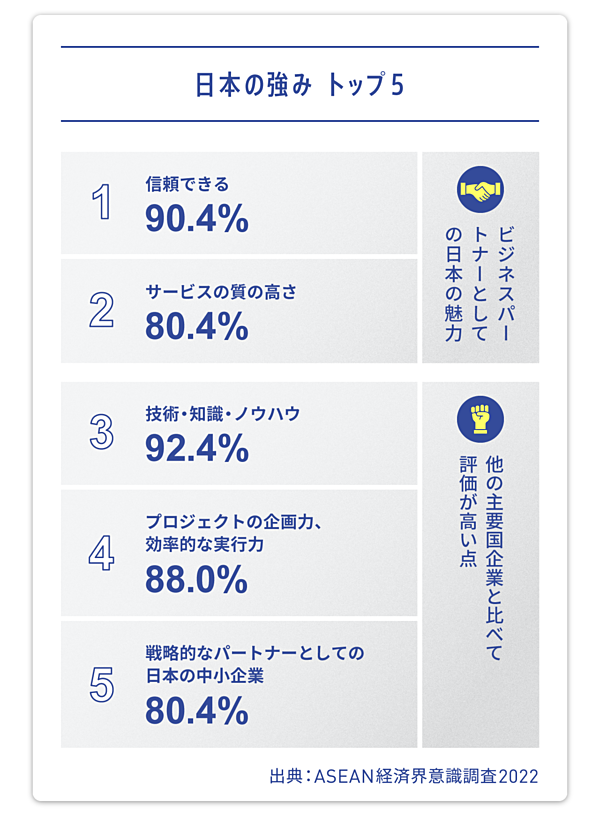

ASEANから見た日本の5つの“強み”

ASEAN経済界にとって、ビジネスパートナーとしての日本の強みは、「信頼できる」「サービスの質の高さ」だ。「技術・知識・ノウハウ」「プロジェクトの企画力、効率的な実行力」「戦略的なパートナーとしての日本の中小企業」も、主要国の企業の中ではNo.1と高く評価されている。

日本企業がこれまで培ってきた信頼関係、高い技術力、企画力や実行力は、現在もASEAN企業にとって日本企業の大きな魅力となっていることがわかる。

ASEANから見た日本の5つの“弱み”

一方で、ASEAN企業から見た日本の弱みはどこにあるのだろうか。目を引くのが「価格設定」だ。「日本が他国企業と競争に直面している点」「日本が今後10年で競争力を失う点」の筆頭が「価格設定」でいずれも75%を超える。

また、「コミュニケーション力」は6カ国中4位、「意思決定の速さ」は6カ国中最下位で、今後、改善すべき課題といえよう。さらに、日本企業の柔軟性の欠如、政府の規制やビジネスサポートへの消極性も、日本の弱みと指摘されている。

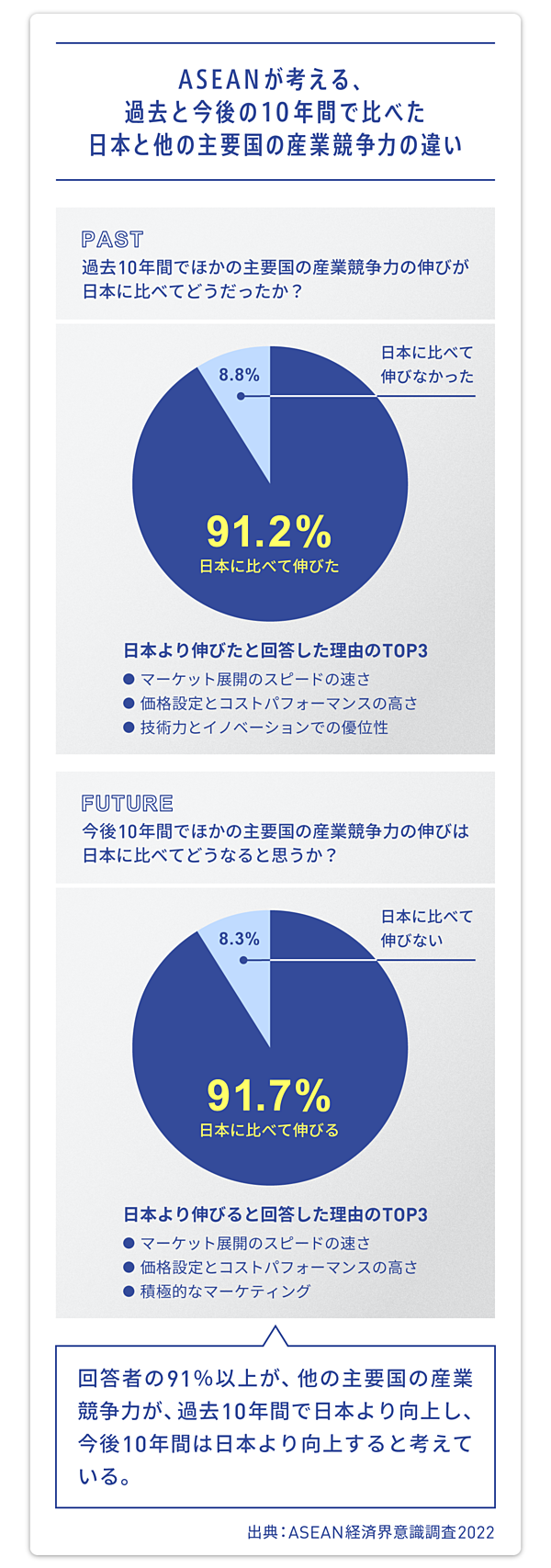

ほかの主要国との産業競争力の比較

次に、日本とほかの主要国の過去と今後10年間のASEANでの産業競争力の伸びについて、どう捉えているかを見てみよう。

注目すべきは、回答者の90%以上が、過去10年で日本は中国・韓国などに差を縮められ、今後10年でさらに追いつき、または追い越されると予測していることだ。ASEANにおける日本の地位低下が現実のものとして数字に現れているといえよう。

ASEAN市場で日本が今後10年を勝ち残るには

ここまでの調査からわかるように、ASEAN経済界は「日本は重要なビジネスパートナーである」とする一方で、中国や韓国の台頭により相対的に日本の影響力が低下していると認識している。

この先もさらなる成長が期待されるASEANで、日本が今後10年を勝ち残るには、課題とされている「価格設定」「意思決定の遅さ」「柔軟性の欠如」などの早急な改善が必要だ。

この点は、当日のディスカッションにおいて、ASEAN経済界からも期待を込めて指摘された。

そのうえで、これまでとは違う日本の魅力をアピールし、新しいASEANとのパートナーシップのあり方を構築することが求められている。

これまでに見てきたように、従来の日本企業のASEAN戦略は大きな転換点にある。そこで、早稲田大学教授・入山章栄氏が「両利きの経営」視点から、日本企業がASEANで成功するために必要な変革を分析・提言する。

「両利きの経営」を阻害する「経路依存」

入山 不確実性の高い現代において、あらゆる業界・企業が新しい価値を生み出す「イノベーション」を進めざるを得なくなっています。そしてイノベーションを起こすのは、既存の「知」と「知」の組み合わせです。

そこでポイントとなるのが「両利きの経営」です。両利きの経営とは、目の前にある知を組み合わせるのではなく、できるだけ関係ないものを組み合わせる「知の探索」、収益化が期待できる部分を深掘りする「知の深化」の2つの組み合わせのことを言います。

この2つを高レベルで両立することで、イノベーションの可能性が大きく広がるのです。

しかし、一般的に日本企業は「知の深化」に偏る傾向があり、それが中長期的なイノベーションを枯渇させています。

なぜ「知の探索」と「知の深化」の両立が難しいのか。日本企業の場合、長年培ってきた複雑な要素が一つの歯車として完成しているため、時代に合わせてその一部を変えようとしても、うまく変えることができません。これを「経路依存性」と言います。

例えば、ダイバーシティやDXなどのテーマでは、既存の企業組織の一部だけ変えるのには無理があります。全体を変えなくてはいけないが、それはあまりにも大変すぎるという経路依存性が、日本企業の変革を阻んできました。

しかし、コロナ禍で状況は大きく変わりました。これまでの経路依存性を見直し、会社全体を強制的に変え、両利きの経営を実践するチャンスが到来したのです。

ASEANが「裏庭」の時代は終わった

両利きの経営が必要なのは、ASEAN戦略においても同様です。これまで日本企業は、ASEANを製造拠点、もしくは日本のビジネスモデルや商品をそのまま持ち込むだけの「裏庭」のような存在として見てきました。

しかし、既にASEANが日本の裏庭だった時代は終わり、ASEANの企業が日本企業の先を行く状況すら生まれてきています。

この理由は、次の3つに集約されます。

経路依存性や古い習慣にとらわれている日本企業と違い、デジタルファーストでリープフロッキングしているのがASEANです。それが両利きの経営を実現しやすくし、イノベーションを促進しています。

また、数カ国後を操るような優秀な若手のグローバル人材を数多く輩出しているのも、ASEANの勢いを象徴しています。

その結果、日本のユニコーンは10社(2022年3月時点)に対して、ASEANのユニコーンは35社(2021年10月時点)。この差は、今後、ますます広がっていくでしょう。

このような現状を踏まえると、もはやASEANは「日本の裏庭」という認識は早急に改め、対等なパートナーとしての関係構築が求められます。

そこで最大の課題となっているのが、日本企業経営者の認識不足・人材不足です。トップがどれだけ新しい視点でASEAN戦略を推し進められるか。それが、日本企業が今後ASEANで成功するポイントとなるでしょう。

新しい関係性が求められる日ASEANだが、過去の成功体験が逆に足かせとなっているのも事実だ。

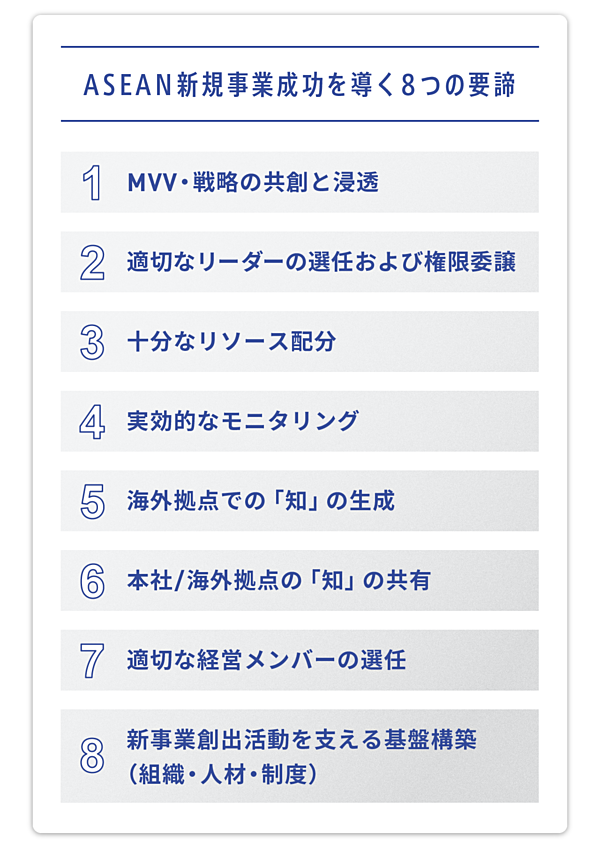

その一方で、ASEANでの新規事業創出に積極的に取り組む日本企業30社超へのインタビューからは、ASEANでの新規事業を成長させる8つの要諦が見えてきた。今回は、インタビュー協力企業の中から2社の成功事例を紹介する。

その一方で、ASEANでの新規事業創出に積極的に取り組む日本企業30社超へのインタビューからは、ASEANでの新規事業を成長させる8つの要諦が見えてきた。今回は、インタビュー協力企業の中から2社の成功事例を紹介する。

【アサヒホールディングス】

本社の技術・商品開発力×現地のマーケティング・販売力

2013年に缶コーヒー「WONDA」(Original・Latte・Mochaの3品種)をマレーシアで初めて発売 (資料提供:アサヒホールディングス)

アサヒホールディングスでは、2011年にマレーシアでペルマニス(現・エチカビバレッジズ)を買収。マレーシア国民に受け入れられるコーヒーブランド「WONDA」のプロジェクトを立ち上げ、2013年に発売し、シェアNo.2のポジションまで成長させることに成功しました。

それまで大手飲料メーカー1社が独占状態だったことを考えると、大きな成果を上げたといえます。

成功の要因としては、日本本社の技術力・商品開発力と、現地会社のマーケティング力・販売力の掛け合わせにあります。

この成功事例をさらに発展させ、さらなるシェア拡大を目指すとともに、ほかのブランドにもノウハウを応用し、ブランド展開を推進しています。

(ASAHI HOLDINGS SOUTHEAST ASIA SDN. BHD. Corporate Representative Director 村田誠貴氏)

【Jリーグ】

弱みを強みにに転換したパートナーシップ構築

2018年インドネシアで開催したJリーグアジアチャレンジ ©Jリーグ

Jリーグでは、グローバルのサッカー界で「弱み」(昔弱かった・プロリーグの歴史が浅かった・アジアにいること)とされることはASEANと日本の関係においては「強み」になると考え、2012年からアジア戦略をスタートしました。

サッカーの市場が欧米に比べて小さい、しかしながら欧州をしのぐサッカー熱があり、経済成長が著しいアジアと共に成長し続けることで、JリーグがアジアNo.1リーグとして拡大していくことを目指しています。

具体的な取り組みとしては、各国のサッカー協会、国内プロリーグ、各クラブという3つのレイヤーでパートナーシップの締結をベースにプラットフォームを構築。互いの強みを補完しながらアジアのサッカー競技力・市場性を高めています。

また、ASEAN各国選手のJリーグ挑戦の促進と、それに伴う各国におけるJリーグ放映に注力。 ASEAN各国サッカー界は、その国の政財界キーマンたちが関わっており、彼らと積極的につながり、そのネットワークを外交や日系企業のASEANでの事業展開への活用にも取り組んでいます。

(公益社団法人日本プロサッカーリーグ/Jリーグ 事業本部海外事業部長 大矢丈之氏)

ASEANでは、世界でもユニークな「スタートアップ・エコシステム」が形成・発展し、域内のイノベーション創出と経済発展をけん引している。

そんなASEANでイノベーション創出に取り組む日系企業の実態が、145社へのアンケートと専門家へのインタビューから分析された。

イノベーション創出を実現している企業、そして個人がどのような行動をしているかをデータと実体験からひも解く。

そんなASEANでイノベーション創出に取り組む日系企業の実態が、145社へのアンケートと専門家へのインタビューから分析された。

イノベーション創出を実現している企業、そして個人がどのような行動をしているかをデータと実体験からひも解く。

イノベーション創出に成功する企業の特徴

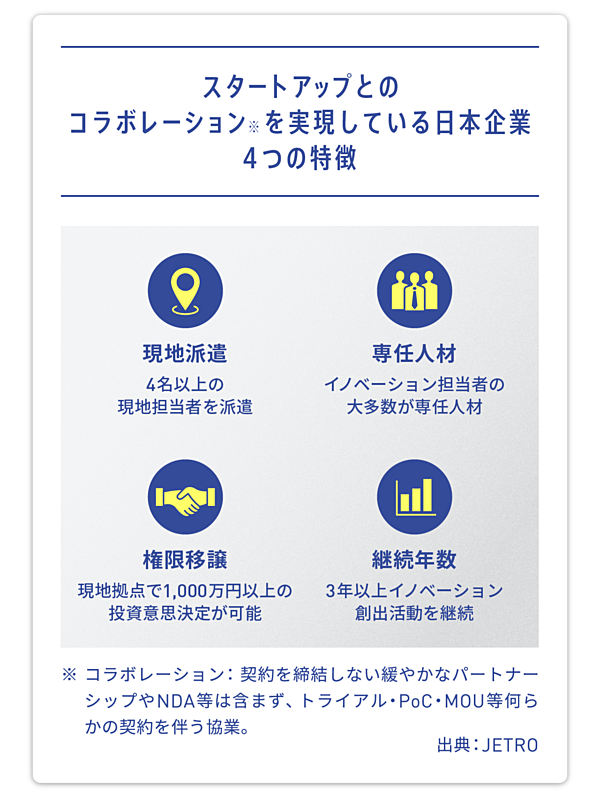

JETROの実施したアンケートによると、回答企業(145社)の約7割が2014年以降、ASEANでのイノベーション創出活動をスタートし、2020年以降のコロナ禍においても25社が新たに参入するなど、日本企業の取り組みは大きく加速している。

その中でも、アンケートからは、ASEANのイノベーションの創出に成功している日本企業には、4つの特徴が浮かび上がってきた。

過去3年間で東南アジアのスタートアップとのコラボレーションを実現できた企業の割合は、①現地担当者が4人以上の場合65%(3名以下の場合33%)、②大多数が専任の場合には50%(大多数が兼任の場合40%)となっている。

これに加え、③現地への権限移譲が大きい(1,000万円以上の投資決定権限)場合55%(1,000万円未満の権限の場合42%)、④イノベーション創出活動を3年以上継続している場合52%(3年未満の場合31%)となっており、これら4つの点が、イノベーション創出に成功している日本企業の特徴として明らかになった。

個人の行動がイノベーション創出に結びつく

ASEANでイノベーション創出を実践してきた専門家へのインタビューからは、イノベーション創出に結びつく個人の行動パターンからが浮かび上がってきた。

そのポイントは、日常的な「基礎を創る行動」と、具体的案件形成に向けた「直接的な行動」の両者を行うことだ。

「基礎を創る行動」としては、まず自分自身の原動力となる「Will」を突き詰め、情報発信による情報収集で知をストックする。

さらに対外的には自分の周囲にローカルエコシステムを創り、社内では自ら問題提起して現地が動きやすい組織・制度を設計する。

そして、「直接的な行動」としては、現場の実体験から事業機会を着想し、パートナー候補との初回ミーティングで勝負を決めに行く。

プロジェクトが動き出したら、現場主導のアジャイルで進めるとともに、検証(PoC)で終わらせず事業化を見据える。

いよいよスケール化が目指せる段階となれば、本社の経営陣を当事者に引き入れるとともに、ローカル人材主導で事業運営できる環境を整える。

こうした行動パターンを各個人が実践していくことで、東南アジアだけでなく海外でのイノベーション創出を成功させることができるだろう。

「日ASEANビジネスウィーク」でASEANの現状、日本企業の最前線をつかむ

ここまで見てきたASEAN経済界の意識、日本企業の新規事業の成功事例やイノベーション創出に関わる企業・個人の行動、といった内容に加え、「日ASEANビジネスウィーク」ウェブサイトでは、ASEANの経済・政治・社会等に関するさらに多くのコンテンツを全て無料で配信している。

この中から、ASEANの現状をつかみとり、自社の新たな成長フロンティアを切り開いてほしい。

デザイン:Seisakujo inc.

編集:奈良岡崇子

編集:奈良岡崇子

日ASEANビジネスウィーク | NewsPicks Brand Design