2022/3/24

生命保険のリアルな疑問。ミレニアル世代が“本音で”聞いてみた

第一生命ホールディングス | NewsPicks Brand Design

NewsPicks Brand Design editor

これまで生命保険は、「社会人になったら入るもの」という不文律があった。親や親戚に勧められ、“何となく加入しているだけ”という人も多いのではないだろうか。

だが健康面の悩みも少ない20代の場合、少ない貯蓄から毎月の保険料を捻出しているのに恩恵は得られず、何となく損した気分。

「生命保険って本当に必要なの……?」と感じつつ、「保険に入らない」と決断するのも勇気がいる。悶々と悩んでいる人もいるのではないか。

そこでNewsPicks Brand Designの20代編集者がミレニアル世代を代表し、第一生命ホールディングス取締役常務執行役員の明石衛氏を直撃。生命保険に関する素朴な疑問を、ストレートにぶつけてみた。

Q. 生命保険、入らなきゃダメ?

──私は一応生命保険には加入していますが、本当に“何となく”入っているだけで。そもそも生命保険が何をどこまで保障するものなのか、医療保険なども含まれるのかなど、分からないことだらけなのですが……。

確かに、生命保険にはいろんな定義があって難しいですよね。

シンプルに言うと、生命保険とは「お客さまの一生涯にあるかもしれない、家計のリスクに備えるもの」です。

もちろん何のリスクも起こらない方が望ましい。ですが人生は長いものです。どこかで大病を患ったり、ご夫婦のどちらかが亡くなられたりした場合、家計のキャッシュフローが大きく変わります。

そうした経済的リスクを保障するのが生命保険なんです。ですから、死亡保険や医療保険、介護保険、最近では認知症保険など、人の生死や健康に関わるものは全て生命保険に含まれています。

他にも、老後の生活資金として備える個人年金保険や、教育費に備える学資保険などもあります。

──確かに、人生においてリスクはつきものですね。一方で、「大人はみんな生命保険に入るもの」という前提には違和感があって。例えば独身であれば死亡保険は不要に思いますし、ある程度の貯金があれば万が一のときも対処できると思います。

私も正直、全員が一律で生命保険に入る必要はないと思っていますよ。おっしゃる通り、家計の状況や働き方、ライフプランは人それぞれ異なりますから。

例えば、会社員の方が加入している健康保険組合も、業務外の病気やケガなどで働けなくなったときに、傷病手当金として給与の3分の2程度を通算1年6カ月支給してくれる保障もありますし、健康保険組合によっては負担をさらに軽減するような独自の付加給付制度を設けている場合もあります。

つまり、それぞれ健康保険組合でも保障内容が異なるんです。

──健康保険の保障内容って、会社によって違うんですね。知りませんでした。

ええ、そうですよ。一度ご自分の会社の制度を確認してみるといいかもしれないですね。

また、リスクへの備え方についての価値観も、人によって異なりますよね。いざというときは実家に頼ろうと考える人もいれば、逆に自分で何とかするんだ、という人もいるでしょう。

置かれている環境や人生設計は千差万別。ですからそれらを明らかにしたうえで、公的な保障や企業の保障、自身の貯蓄、では足りない部分があれば、民間の保険に加入いただくのがいいと考えています。

Q. 貯金があれば、大丈夫?

──なるほど。では十分な貯蓄がある人なら、公的な保障が充実していることも鑑みて、民間の生命保険には入らなくていいということでしょうか?

そうですね。ただ注意していただきたい点もあります。

1つ目は、リスクが現実になったとき、思ってもみないような出費が発生しうるということ。

例えば、がんを患って入院したときに、治療費や入院費は健康保険で多くの費用が賄えるケースが多い。最近では、入院日数も減少傾向にあります。

ですが、意外と侮れないのがそれ以外の出費。

具体的には抗がん剤治療で頭髪が抜けた場合に使うウィッグや、お子さんがいる場合は自宅を不在にしてしまうために利用する家事代行サービスなど。こういった出費は、公的な医療保険や健康保険では保障されません。

また、健康保険の対象外である先進医療を受ける場合は、100%実費負担となります。そして、大抵は高額な費用を請求されてしまいます。こういったケースでもきちんと対応できそうか、考えておくことは必要ですね。

2つ目は、貯金があったとしても、本当にそのお金を充ててしまって大丈夫?ということ。

貯金にはそもそも、“自由に使えるお金”と “目的があるお金”の2種類があります。“目的があるお金”とは、教育資金や住宅購入資金など使い道が定まったお金ですね。

“自由に使えるお金”が潤沢にあるならば問題ないですが、“目的があるお金”であるにもかかわらず、将来のリスクへの備えとしてとらえてしまうのは少し危険。

実際にリスクが現実になったときに、子どもの進路の選択肢を狭めたり、マイホームなどの家族の夢を諦めたりという結果につながりかねません。

Q. ライフプランニングなんて、本当にできる?

──ですが、そもそも将来を見越して計画を立てるということ自体が、ハードルが高いと感じます。結婚や出産もそうですが、病気なんてなおさら予測できるものではないですよね。

もちろん、誰も将来を完璧には予測できません。ですが、現時点から想像できる範囲内でライフプランを考えてみることは大事だと思います。

その上で重要なのは、“現時点で”最もフィットする保険を選ぶこと。今の時点で不要と思えば、もちろん加入する必要はありません。

一方で結婚や出産、子どもの進学といったライフステージの変化は、キャッシュフローの変わり目とイコールです。

そういった節目節目で保険と向き合い、足りないものがあれば追加し、不要になったものがあれば外す。保険は一度入ったら終わりではなく、ライフスタイルの変化にアジャストさせていくものなのだと思います。

Q. 保険会社って本当に“ぼったくって”ないの?

──なるほど。一度自分のライフプランは考えてみようと思います。ですがそれ以前に、保険に対して漠然と不信感を持っている人もいると思うんです。例えば掛け捨ての保険って、何もなければお金を捨てているように感じますし。言葉を選ばずに言うと、“ぼったくられている”ような気さえしてしまいます。

“ぼったくり”というご指摘については、明確に否定できます。保険には「収支相等の原則」というものがあって、基本的には保険金等をお支払いするためにお預かりする保険料と、支払う保険金の合計が、イコールになるような形で設計されているんです。

死亡や病気のリスク発生率に基づき、保険料を定めていますので、保険会社が不当に多くのお金を受け取っているということはありません。

昨年度、第一生命はグループ全体で約5兆円の保険料をお預かりし、それとほぼ同額の保険金・給付金等をお支払いしています。

──実際の金額も、公表されているんですね。

ええ、この数字は毎年公表していますよ。ですがおっしゃる通り、掛け捨て型の保険については、“万が一”が起こらなければ、損をした気持ちになってしまうのも分かります。

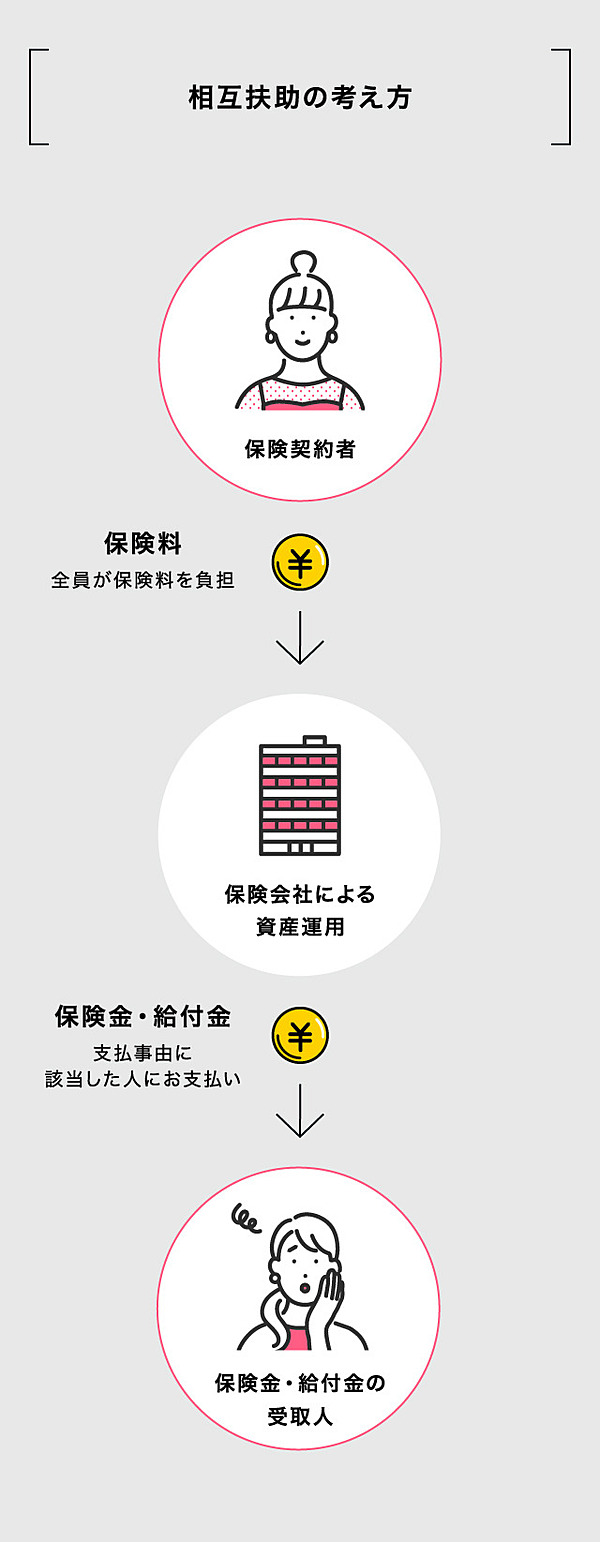

でも、「貯蓄」と「保険」は根本的に違うものなんです。保険の成り立ちはお互いに助け合うという「相互扶助」の考え方がベースにあります。我々が保険を通じてお届けしたい価値観は「みんなで助け合う」ということです。

例えば100人がみんなでお金を出し合ってプールしておき、メンバー内に病気やケガで困る人が出てきたらそこから使いましょう、といったような仕組みですね。

ですから、 “払い損”のように感じられるのは、その「困っている誰か」の顔が見えづらいからなんでしょうね。ただ、自分が支払った保険料によって確実に助かっている人がいるのは事実です。

また、身の回りの方との間の助け合いの考え方で、ご加入されている方も多いと思います。自分に万が一のことがあった場合に「守りたい人がいる」とか、「身近な人に迷惑をかけたくない」とか。

──すごく基礎的な質問なのですが、支払うべき保険金が足りなくなる、といったこともあったりするのでしょうか。

それはまず起こりませんね。多くの保険会社は、高いレベルで財務の健全性を維持しています。そもそも保険料はお預かりする期間が長い。そして、リスク発生率などのデータも充実しているため、キャッシュフローを読みやすい性質があります。

そのため、長期投資で安定的な運用に回せるんです。具体的には、利付国債のような元本が保証されて、金利も付く債券など、なるべくリスクの少ないものを中心に投資しています。

また、最近ではESG投資にも注力しています。第一生命グループ全体の総資産は、現預金・有価証券・貸付金・不動産などをあわせると約63兆円。第一生命保険だけでも約38兆円に上ります。

こうした多額の資産を保有するアセットオーナーとしての社会的役割を果たしていくことが、重要だと考えています。

例えば、最近では脱炭素社会の実現に向け、再生可能エネルギーといった環境問題の解決をテーマにした債券や、社会を大きく変える可能性を持ったスタートアップなどへの投資にも積極的ですね。

第一生命保険における、これら社会課題解決に向けた投融資は、現時点で累計約1.1兆円に達しています。

Q. 営業の人には、何を聞けばいい?

──だいぶ生命保険について理解が深まりました。ただ、いざ保険に入ろうと思っても、保険の営業の方と話すとなんだか身構えてしまって。

そういった機会は、「質問して学ぶ場」ととらえていただくといいのではないでしょうか。

ライフプランを立てて保険を検討するにあたっては、民間の保険のことだけではなくて、公的な社会保障に関する知識も必要です。保険のプロはそういった知識も豊富ですから、ぜひ色々と聞いてみてください。

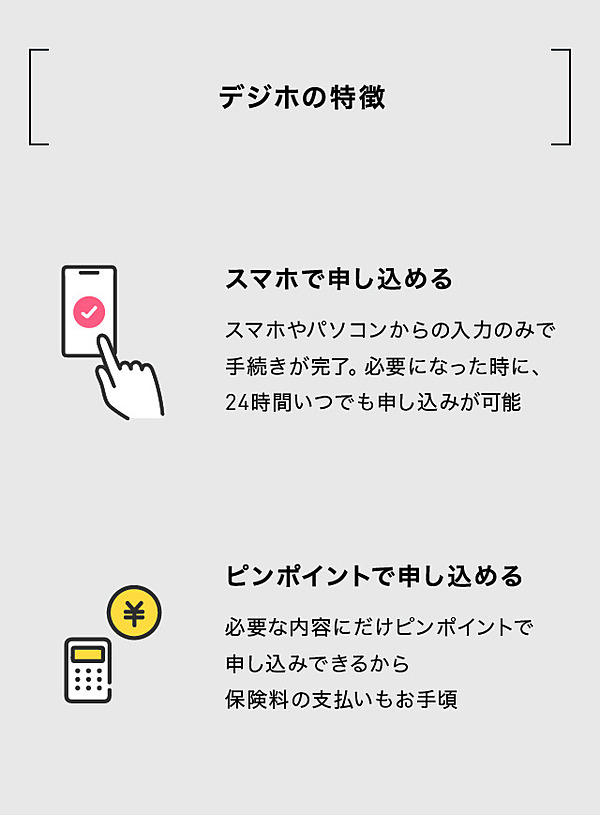

また最近では、スマートフォンで完結するライトな商品もあります。

例えば、第一生命グループでは昨年、ミレニアル世代・Z世代向けに新しい商品ブランド『デジホ』を立ち上げました。

シンプルな保障にお手頃な金額から加入でき、給付金のお受け取りに至るまで、すべての手続きをスマートフォンで完了いただけるデジタル完結型保険であることが特徴です。

他にも第一生命グループは、生命保険を通じて「保障」以外のことでもお客さまの体験価値を高めたいと考え、グループの事業領域を広げています。

例えば、デジタル領域に強みを持つDeNA社と業務提携し、コミュニティサービス「ハレトケ」と健康的なダイエットをサポートするアプリ「カラダモ」という、働く若い女性を応援する2つのサービスを提供しています。

また、当社には全国に約4万人の生涯設計デザイナーがおり、デジタル基盤等も組み合わせて活用することで、さらに多くのお客さまに対して、多くの場面でお役に立てることが増えると考えています。

その具体化の一つとして、デジタル空間の中でお客さまと日常的なコミュニケーションを生み出し、QOLを向上させる情報サイト「ミラシル」を2021年12月にローンチしました。

取り扱うテーマは健康やお金、ライフプランニングなどで、「給与明細の見方」といった身近な疑問に答える記事や、将来の資産形成の考え方を学べる記事など、日々の生活に役立つ内容を発信しています。

2021年12月にローンチした「ミラシル」

ライフスタイルも価値観も多様化する中で、これまでのように「みんなで一律に保険に入ろう」という時代ではなくなっているのは事実です。

そんな時代にも、お客さまの多様な人生に寄り添っていけるよう、私たちも進化し続けたいと考えています。

執筆:榎並紀行(やじろべえ)

撮影:小島マサヒロ

デザイン:月森恭助

編集:金井明日香、海達亮弥

撮影:小島マサヒロ

デザイン:月森恭助

編集:金井明日香、海達亮弥

第一生命ホールディングス | NewsPicks Brand Design