2022/3/11

“攻めの共創”。スタートアップから求められる東芝テックの強さ

東芝テック | NewsPicks Brand Design

NewsPicks Brand Design シニアエディター

従来の価値観から脱した組織に生まれ変わらなければならない──。

POSシステム大手、東芝テックを率いる錦織弘信社長の危機感は、今や18,000人を超えるグループ社員の共通認識となりつつある。

同社は既存事業のサービス拡充や次なる中核事業の創出を目指し、スタートアップとの連携を強化。

3年前にはCVC(コーポレート・ベンチャー・キャピタル)も立ち上げた。

共創を推進するのは「新規事業戦略部」。錦織社長が言うところの「従来の価値観から脱した」チームだ。

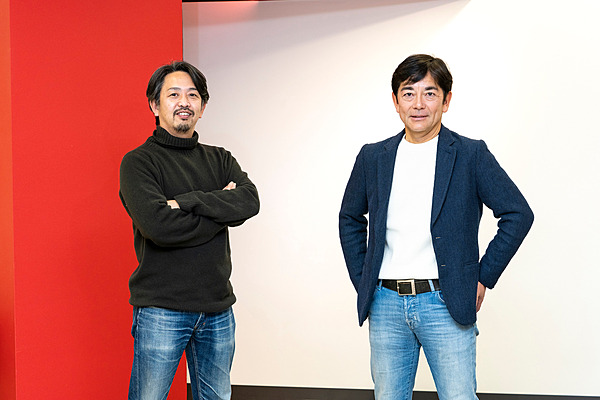

同部を率いる平等弘ニ氏と、CVC推進室長の鳥井敦氏は言う。

東芝テックだから可能な共創のカタチがある、と。

CVC推進室長の鳥井敦氏(左)と新規事業戦略部長の平等弘ニ氏。

多様化する顧客ニーズ 事業拡大が不可欠に

POSやオフィス用複合機の製造販売などで年間の売上は4000億円以上。

事業の手堅さゆえに東芝テックは長らく「イノベーションのジレンマ(※)」に近い状態に陥っていた。

※大企業が既存事業の進捗に注力するあまり、顧客の真の需要を見逃すこと。また、それに伴いイノベーターに敗北する現象のこと

そんな“現状維持”を打破するべく、2021年4月に新設されたのが、社長直轄の「新規事業戦略部」だ。

主なミッションは、3〜5年後の中核事業を構想し、顧客検証を通じて事業プロセスを確立すること。

ほかにも将来の事業拡大を見据えたCVC投資の戦略立案や投資遂行、事業本部におけるM&Aの企業選定やアプローチなど、手がける業務は幅広い。

「いよいよ尻に火がつき始めたということです」

このタイミングで新規事業戦略部が創設された背景について平等氏はそう説明する。

1987年東京電気株式会社(現:東芝テック株式会社)に入社。東芝への2年間の出向も含めスタッフ部門を5年間経験後、専門・飲食チェーン店向けPOSシステムの営業に17年間従事。2011年 POSシステムの商品企画部門に異動後、2015年よりリテール・ソリューション商品・マーケティング統括部長。2018年執行役員就任。2020年同事業本部副事業本部長を経て、2021年より現職。

平等 東芝テックが長年にわたり主力事業としてきたのは、POSを中心としたハードウェア・ソフトウェアの販売や保守サービスです。

POS関連のソリューションは店舗の生産性を高めますが、それで解消できるのは顧客の店舗における課題のせいぜい2、3割です。

リテール関連企業は、経理、購買、人事といったバックオフィスから、調達、製造、物流、販売などのサプライチェーンまで、多岐にわたる領域に課題を抱えています。

当社が顧客のパートナーとして、経営課題の解決の一助となるソリューションを提供し続けるためには、これまで以上にその領域を拡大していかなければなりません。

そこで当社は現在、「次世代店舗」「決済」「サプライチェーン・マネジメント」「データサービス」の4領域に注力し、提案前の分析からサポートまで一気通貫したソリューション展開を加速させています。

TOUCH TO GO社の無人決済店舗や、デジタルガレージ社と進めるマルチ決済ソリューションなど、注力領域における協業の事例はさまざまあります。

こうした「パートナー戦略」を今まさに拡大しています。

──「新規事業戦略部」という言葉からは全く新しい事業の創出をイメージしますが、実際は既存事業のサービス拡大を推進する部門、という位置付けなのでしょうか?

平等 新規事業戦略部には「投資戦略企画室」「CVC推進室」「データサービス推進室」「スマートレシート推進室」の4室があり、データサービスやスマートレシートを中心にPOS以外の事業領域や非小売企業に向けたビジネスにもアプローチしています。

また、「CVC推進室」も新領域への接点が非常に大きい。

事業本部の投資活動が既存事業とのシナジーを比較的短期に追求するのに対し、CVCは未来の新規ビジネスの創造を目指して、スタートアップの事業成長を中長期的に支援することを目的としています。

当然、既存事業以外も投資対象に含まれます。

事業リターンとファイナンシャルリターンの両睨み

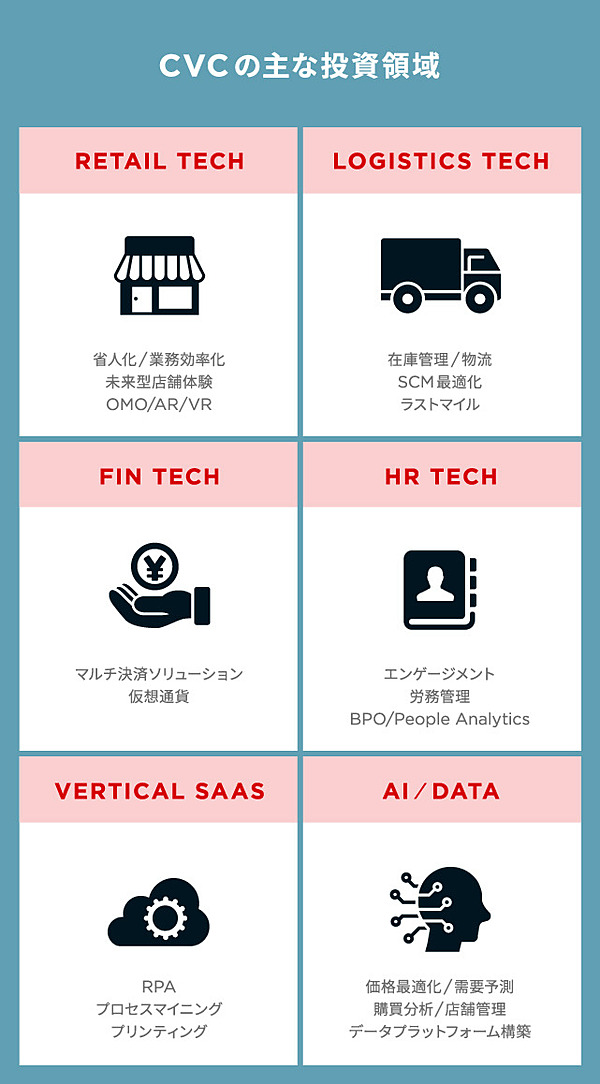

東芝テックのCVCの投資先を見ると、「ダイナミックプライシング(※)」や「買い物代行サービス」などのリテール関連のワードが確認できる。

その一方で、平等氏が説明するように、「全身高速3Dスキャナー」「無人航空機の自律飛行」といった、東芝テックのビジネスと一見結びつかないものも見られる。

※ビッグデータ分析による需要予測から商品などの価格を変動させるしくみ

投資先はどのような基準で選ばれているのだろうか? CVC推進室を率いる鳥井氏は次のように説明する。

鳥井 主に二つあって、一つは当社にはないケイパビリティを持つ企業であること。もう一つは、成長可能性がある高いポテンシャルを秘めた企業であることです。

CVC推進室は、当社の将来のビジョンや事業部門の動きを踏まえつつ、独自の視点で市場の発展性や注力すべき分野をリサーチし、その中で自社ができることとできないことを見極めた上で、後者について高い技術力と成長力を持ったスタートアップにアプローチしています。

投資回収という点で言えば、一般的なVC同様、5年から7年くらいでの回収を見込んでおり、その期間でIPOするレベルの成長力のある企業に投資しています。

楽天で約10年間勤務。オークションサービスや動画配信サービス、電子書籍サービスなど数多くの新規事業立ち上げに携わる。2013年に東芝入社。教育分野向けの新規事業PJに従事。東芝テック転籍後、オープンイノベーションを活用した新規事業創出活動を推進し、2019年に東芝テックCVCを新設。2021年より現職としてCVC活動を率いる。

──投資の方針はいかがでしょうか。

鳥井 事業リターンとファイナンシャルリターンはどちらも追うのが基本方針です。つまり、事業シナジーとキャピタルゲインの両方を狙っています。

社内からは事業的リターンを優先すべき、という意見も少なからずありますが、ファイナンシャルリターンをおろそかにすると、株主に説明がつかずCVCの活動を継続するのが難しくなります。

そもそも、事業リターンが出るのであれば、投資先の企業価値は上がり、ファイナンシャルリターンも出るはずです。

「本体事業とシナジーが生み出せない企業には出資できない」と縛りを強くしすぎて、近視眼的かつ短期的な投資ばかりを繰り返してしまうのは、オープンイノベーションを志向するCVCの本来の動き方ではないと考えます。

平等 現実問題として、5年先、10年先という時間軸の中で、綺麗な事業リターンの仮説を描けないけれど投資はしてみたいと思う魅力的なスタートアップは結構あるんです。

その際、仮説通りに事業リターンが得られなければ、途中でEXITしてファイナンシャルリターンを得るという選択肢を示せると、株主の理解も得られやすくなる。

すなわち、ストラテジックとファイナンシャルの両睨みは、コア領域から少し距離のある企業に投資する上での有効な手段と考えられるわけです。

──例えば、全身を高速で3Dスキャンする技術を有するVRC社への出資は、リテールの領域から「距離のある投資」に該当する気がします。VRCとはバーチャル試着機器を共同開発されていますが、この先どういう展開が見込まれるのでしょうか。

鳥井 今やアパレル業界でもEC活用が浸透しつつあるので、まずはわかりやすくアパレル企業様向けの取り組みから開始しています。

……が、それだけだと面白くないなと思っていて。

例えば、VR空間を簡易に構築できるスタートアップなどと連携し、今回のバーチャル試着機器で生成したアバターや3Dのファッションアイテムを仮想空間で活用できるようにするなど、より広がりのある展開を構想しています。

我々の役割は、スタートアップ1社ではなかなか実現できないことを支援することだと思っていますので。

VRC社が独自に保有する3D基盤技術を活用したアパレル業界向けバーチャル試着ソリューション。画面の前に立つと高速でボディスキャンが行われ(画像左)、ボディサイズを推定。自分そっくりのアバターを即時に生成する(画像右)。このアバターを活用して、試着アプリで洋服の着せ替えをするなど、バーチャルな試着体験が可能になる。

東芝テックがスタートアップに提供できる価値とは

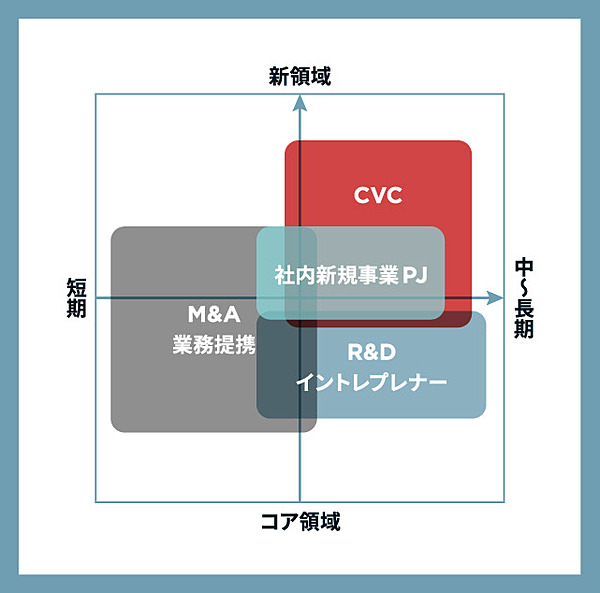

一般的にCVCの目的の一つはM&Aと言われるが、東芝テックでは投資と企業買収の二つを、時間軸の異なる手段と捉える。

すなわち、短期間に直近の売上に寄与するイノベーションを起こす手段をM&A、イノベーティブなスタートアップとの将来的な協業体制を見据えた長期的な関係構築の手段をCVCと位置付ける。

ちなみに、CVCの比較対象となりやすいR&D(研究開発)については、対象領域の違いで整理している。

鳥井氏による各種投資手法の整理。横軸は取り組みの時間軸を示したもので、投資の主目的となるサービス、製品、技術などの市場浸透度合いによって決まってくる。一定程度浸透している場合は「短期」に、浸透に時間を要するものの場合は「中〜長期」の取り組みになりやすいという。

CVCは時間をかけて投資先と関係を構築し、イノベーションを生み出すことをミッションとするが、大企業に手足を縛られることから投資を受けることに慎重になるスタートアップも少なくない。

今や有望なスタートアップは、どこから投資を受けるか選ぶ立場。

“選ばれるCVC”でないと事業は立ち行かない。

──有望なスタートアップほどCVCから出資を受けることの意義や価値を求めると思いますが、東芝テックはスタートアップにどんな付加価値を提供できるのでしょうか。

平等 これはスタートアップに限ったことではありませんが、東芝テックと協業を希望される会社は、当社の顧客基盤に期待してくださっています。

POSをはじめ顧客とのタッチポイントが全国にあり、ここから得られるデータから新たなビジネスを生み出せる可能性が十分にあるためです。

また、我々の顧客と接点を持てる可能性があることを大きなメリットと考えてくださるケースもあります。

例えば当社では大規模な展示会に出展する際、スタートアップとの協業によるソリューションを展示することも多い。

リテール関連企業を中心に多くの人の目に触れることで先進性の高い技術や自社の認知を広げられること、そして何より多くの対象顧客から生の声を聞けることは、成長途上のスタートアップに我々が提供できる大きな価値と言えます。

鳥井 お客様からの声を聞ける点はメリットですよね。

例えばVRC社の場合、彼らはテクノロジーカンパニーなので、アパレル業界とのつながりが薄く、3Dスキャン技術を展開しようにも有力な接点がありませんでした。

そこで、我々がプロトタイプ機を作成して、アパレル関係者や専門学生などに試してもらう機会を提供させていただきました。

バーチャル試着機器には性別入力のステップがあるのですが、これを回答したくないという意見が意外と多く寄せられるなど、試してもらって初めて得られる気づきがあります。

こういう生の意見を直接ヒアリングできるのも、顧客基盤を含むさまざまなネットワークを持つ我々だからこそ提供できる価値。

「リテールテックJAPAN」など大規模展示会でスタートアップとの共同ブースを設ける際は、積極的にVOC(顧客の声)収集の機会を創出するようにしています。

──資金提供だけでなく、多角的に事業支援できることが東芝テックの強みである、と。

鳥井 そう考えています。スタートアップは短期間に事業成長を果たさなければならないため、まずは特定の機能、顧客に絞って事業を開拓し、その後より多くの機能要求などがあるエンタープライズの顧客などへと広げていく傾向にあります。

そのため、スタートアップ企業の事業状況に合わせた支援が必要だと考えています。

その広げるということに関しては、当社の幅広いアセットやネットワークが大いに活用できますし、ユニークな広げ方ができると自負しています。

──国内ではCVCの成功事例が少ないと言われています。CVCの成功に向けて、東芝テック独自の戦略はありますか?

鳥井 新しい技術領域に投資する場合も、自社のコア事業で積み重ねてきた知見が生きる領域に絞ってアプローチすることが必要と考えています。

東芝テックがメインで扱うリテールテックは、ECやD2CといったB2C向けのソリューションに注目が集まり、B2B向けのソリューションを提供している企業は正直あまり目立ちません。

でも、一部の目新しい領域ばかりにお金が集まるのは、社会の発展を考えると健全ではないと思います。

僕らは、単に新しいというだけでなく、自分たちだからこそやる意味のあるジャンルにしっかり目を向け、東芝テックと共創の可能性があるスタートアップの方と地道に会い、話を聞くようにしています。

東芝テックのCVCだから投資できる案件が、世の中には結構あると思いますし、そこに深くコミットすることが我々の独自性をさらに高めます。

平等 先ほどもお話しした通り、市場の変化に伴い、今の小売業者は非常に多くの課題を抱えています。

リテール領域の改善の余地は非常に大きいのです。

私たちは、特に生産性が低いと言われている日本のリテール業界を変えていきたい。

そのためにはユニークな技術を持つスタートアップとの共創が不可欠です。

グローバルトップのソリューションパートナーとして高い技術力を持ったスタートアップの成長を支え、リテール業界や社会全体を時代に合わせてアップデートしていく。

共創を重ねた先に、そんな未来が訪れることを確信しています。

▼「東芝テックCVC」公式note

東芝テックCVCの事業方針や投資情報に加え、流通、小売、物流業界などの注目ニュースをお届け。

東芝テックCVCの事業方針や投資情報に加え、流通、小売、物流業界などの注目ニュースをお届け。

執筆:小林義崇

撮影:小島マサヒロ

デザイン:小鈴キリカ

編集:下元陽

撮影:小島マサヒロ

デザイン:小鈴キリカ

編集:下元陽

東芝テック | NewsPicks Brand Design