Googleの親会社Alphabet決算、過去最高を更新 YouTubeはNetflixに迫る

コメント

選択しているユーザー

Web系企業の創業者です。

Googleとは20年来業務的関わりがあります。

その当時Googleの、検索エンジン連動広告は技術だけでなくビジネスモデルとしての事業発想の驚愕しました。宣伝広告市場の地図が変わるなと。

そして、日本のIT大手企業(富士通、日立、NEC)などは、その事業発想力おいてもITC活用技術においても、置いてきぼりになることを感じました。

一方、その後のGoogleは業績はともかく事業展開およびサービス品質においては行き詰まり感を感じます。その後も収益的には広告事業一本足打法です。それも個人情報取得の問題を抱えています。スマートスピーカーはイマイチでした。(amazon と両方使っていますが軍配はAmazon)自動車の自動運転などは、イマイチ独自ポジションを形成できず競合と同質競争に陥っている印象があります。Googleは伝統的に(?)ユーザーインターフェイスなどデジタル化しずらい情緒系への感度が低いのも気になるところです。人間の情緒、行動をロボットにように捉えている節を感じます。

そのタイミングでの業績最高益という発表、事業の中味と利益はタイムラグがあることを改めて感じました。

課税制度の国際基準の見直しを踏まえて、Googleが今後どのような価値創造を行うのかwatchしていきたいと思います。

注目のコメント

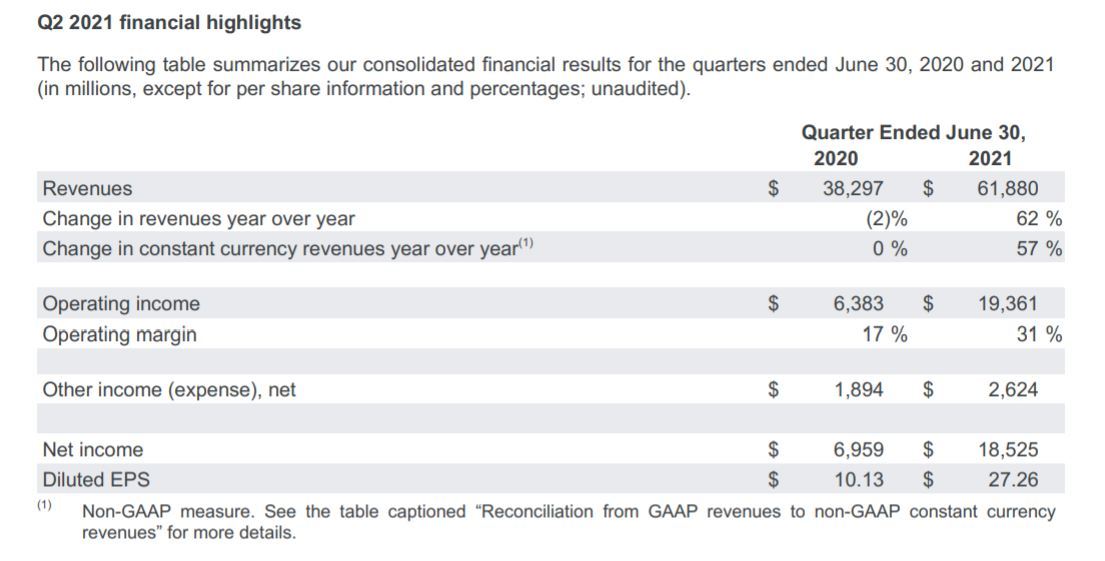

圧倒的な結果過ぎて経営陣の高笑いが聞こえてきそうです。広告事業の一本足打法から逃れなければいけないものの、成長を制御できず。

YouTubeは数多くの買収案件の中で爆発的に成長した唯一の例。Google Cloudは堅調なものの、規模を考えるともう少し成長させないといけないと内部で発破をかけていると思います。

しばらくは広告事業の収益を様々な事業にまわすモデルが続きそうですね。Microsoft とGoogle、全く利益モデルが違う両社が好決算。

アメリカ経済の底堅さを象徴してますね。

SMEsがコロナ禍でオンラインに本格参戦、その際たるものがデジタル広告だと思います。

中小にはマス広告打つ体力は当然ないですが、Googleなんて月額いくらからでも出来ちゃいます。

まさにロングテールの理想形というべく姿。

まだまだアメリカでも中小のITリテラシーは低く、言い方を変えると今後も伸びしろあるので、デジタル広告分野のリーダーGoogleの勢いは止まらないでしょう。

そして、この利益がXの取り組みや次世代へのR&D活動に循環していきます。

止まりませんね。。成長の柱であるYouTubeの売上が前年同期比で+83%、クラウドGCPが+54%と予想を上回った事で時間外で1%程株価は上昇。クラウドについては先行するアマゾン・マイクロソフトとの差も着実に縮め赤字幅も大きく縮小し、時価総額2兆ドルも近づいてきた