2021/8/5

【最新版】2021年上半期スタートアップ調達トレンド

ユーザベース 執行役員シニアアナリスト

日本最大級のスタートアップ情報プラットフォーム「INITIAL」(イニシャル)が、独自調査に基づき半年に1度公表している、国内スタートアップの資金調達動向をまとめた代表的レポート『Japan Startup Finance』。

2021年上半期の最新レポート公開を前に、そのエッセンスをNewsPicks編集部とのコラボでお届けします。

INDEX

- 1.調達総額:過去最大へ

- 2.調達の中身:再び成長資金へ

- 3.ダウンラウンド:減少

- 4.規模:レイターが大型化

- 5.調達ランキング:顔ぶれに変化

- 6.投資家:海外勢が調達額上位を独占

- 7.IPO動向:2000億超えが2社

- 8.ファンド設立:2つの新潮流

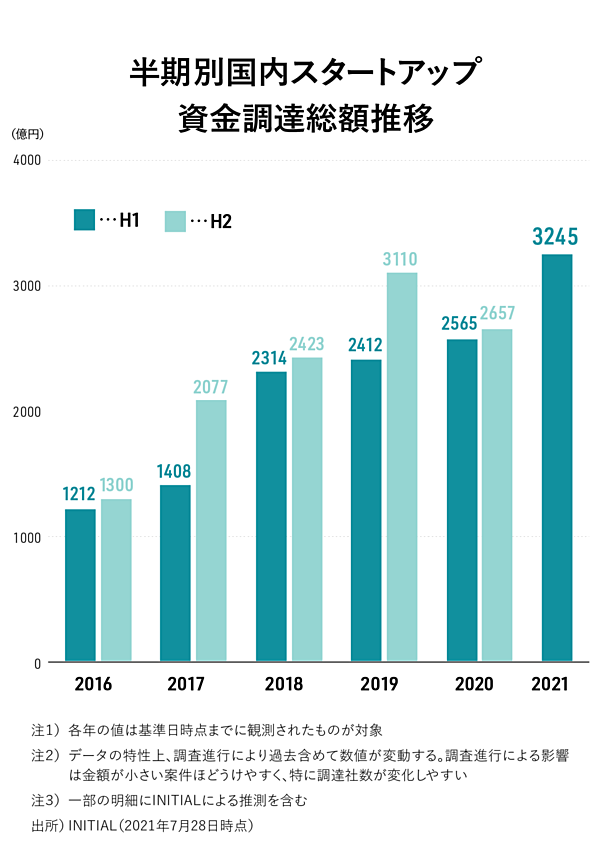

1.調達総額:過去最大へ

COVID-19の影響を受けながらも、着実に資金調達を伸ばすスタートアップ。

2021年上半期の国内スタートアップの資金調達総額は3245億円と、半期だけでも2017年の年間調達額に迫る規模となった。

一方、調達社数については、引き続き減少傾向だ。つまり、一社当たりの調達額の大型化が総額上昇の主因であり、このトレンドは3年ほど変わっていない。

過去5年の資金調達総額を半期ごとの推移でみると、2021年上半期の大きさがさらに浮き彫りになる(下図参照)。

2020年5月以降、COVID-19の影響で、資金調達は手元資金の確保を目的としたものが多くなり、従来の成長資金獲得を目的とした調達が一時的に落ち込んだ。

その結果、2019年まで継続していた総額の上昇トレンドに水を差す形になったが、2021年に入って、そうした傾向が一服したと考えられる。

2.調達の中身:再び成長資金へ

資金調達の目的がどのように変わったかを検証をするため、ラウンドにかかる日数について見てみよう。

通常、スタートアップは投資家に対して、将来的な自身の成長可能性を示し、投資家はそれを評価して投資する。

スタートアップはそうして得た資金で成長投資することで、次の資金調達の際には企業評価額をさらに増加させてラウンドを次に進める、という循環を作っていく。

反対に、新たな資金調達が行われていたとしても、企業評価額が上昇しなければ同じラウンドに滞留することになり、同一ラウンドでの調達が長期化する。

つまり、投資家に評価されるような、成長に前向きな資金調達ではなく、資金繰りのための調達が増えれば、同一ラウンドにかかる時間が長くなると言える。

そこで、年別に、各ラウンドの開始から完了までの日数をカウントしてみよう。

INITIALでは、シリーズAから次のシリーズB以降のラウンドへ進む条件を、「対象ラウンドの調達前企業評価額と前回ラウンドの調達後企業評価額の上昇率を20%以上」と定めている。

たとえば、ある企業のシリーズAと判別された増資ラウンドの明細が、2021年2月1日だけであれば、シリーズAの開始から完了までの日数は0になる。

しかし、この他に増資ラウンドの明細が2021年5月1日にあったとしよう。この場合、2月1日の明細と比較して企業評価額の上昇率が20%未満の場合に、同じ「シリーズA」と判定する。

このとき、シリーズAに該当する増資ラウンドの明細は2つあり、シリーズAの開始から完了までの日数は89日となる。

このように集計したものが次のグラフだ。

このグラフを見ると、シリーズA~Cが2020年に大幅に長期化していることが分かる。これが2021年上半期になると、ほぼ元の水準に戻っている。

例えばシリーズAは、ラウンドの開始から完了までにかかる期間は、2019年はおよそ1日だったものが、2020年には約2ヵ月半へ長期化。その後、2021年上半期には0日に戻している(基準日時点。今後はもう少し長期化していたというデータに変わっていく可能性はある)。

2021年上期に1つのラウンドにかかる日数が短縮したことは、資金調達の目的が、2020年の緊急的なキャッシュ確保から、従来の成長資金獲得に戻った一つの証左と言えるだろう。

3.ダウンラウンド:減少

注目しておきたいのは、2020年に企業評価額の上昇率が20%未満の資金調達が増えたということは、成長が芳しくない企業が増えた恐れがあることだ。

それを検証するために、今度は前回ラウンドよりも企業評価額が下回った「ダウンラウンド」の件数を見ておこう。

2020年上半期には27件へ跳ね上がっているものの、2020年下期から2021年にかけては落ち着きを取り戻しつつある。

このことは、成長資金に軸足を戻していることとも整合性が取れそうだ。

ただし、最も件数が多かった2020年上半期であっても、悲観をしすぎるには注意が必要だ。全体の対象ラウンドに占める割合で見れば、わずか3%にすぎない。

4.規模:レイターが大型化

もっとも、2020年のラウンド長期化は、緊急的なキャッシュ確保が増えたことだけが理由とは限らない。

というのも、通常、スタートアップの資金調達は成長後期であるレイターになるほど金額が大きく、投資家の参加人数が増える。そのため同一ラウンドが複数に分かれ、日数が長くなる傾向にあるからだ。

また、株主が海外法人、または事業法人で構成されるほど、交渉に時間がかかり、日数は長くなる。反対に、スタートアップの成長初期であるアーリーでの資金調達ほど、この日数は短くなる。

となると、2020年は、各シリーズにおける資金調達額が、それぞれ大きくなった可能性を考慮する必要がある。

その疑問を解消するために、まず2020年の各シリーズの資金調達額の中央値を見てみよう(下グラフ)。

これを見ると、シリーズAとBについては、むしろ2020年は2019年と比べて横ばい、ないしは減少している。つまり、シリーズAとBの場合は、やはり緊急避難的に調達したケースが2020年は多かったということだろう。

一方、2021年については、シリーズ後半のCとDは調達が大型化しており、上半期の全体の好調を支えたといえる。

先ほどのラウンド別のグラフでシリーズCが日数を戻しているが、従前の水準よりは若干長期化していたことの理由は、これも大きいと考えられる。

5.調達ランキング:顔ぶれに変化

次に、資金調達額の上位20社をみていこう。クラウド人事労務ソフトを提供するSmartHRが156億円(シリーズD)と最大だった。

SmartHRは前回、2019年8月末にシリーズCで61.5億円を調達している。およそ1年半で次のラウンドに歩を進め、調達後企業評価額は前回ラウンドから6倍近い1731.8億円になり、ユニコーン入りを果たしている。

なお、このランキングは資本の増加を伴う資金調達、スタートアップ向けのファンドからの資金調達などを対象にしている。詳細は注記を参照してほしい。

SmartHRと同様に、SaaS企業は「非接触」というトレンドが追い風となり、他にもコンスタントにランクインしている。

もっとも、違いもある。従来はオンライン上での業務効率化などのツールが目立っていたが、ゲームや映像等のデジタルコンテンツを配信・共有できる技術を提供する、ユビタスのような企業も新たに入っている。

その他、従来から投資を集めている領域の1つ、FinTechはとくに決済領域に資金が集中。

また、フードデリバリー・テイクアウトアプリを提供するmenuがシリーズAで初のランクイン。KDDIの資本業務提携によるものだ。

この分野でのランクインは同社だけだったものの、COVID-19の影響で需要が増え、国内外・大手/新興企業など多様な新規参入が加速している。

資金が集まりにくいと言われていた研究開発分野のスタートアップも数社ランクインしたのも特徴的だ。ヘルスケア分野でデジタル診断、医薬品や半導体分野で分子分析などを提供する、アトナープはその一つ。

同社は2015年にインド、米シリコンバレーに子会社を設立していることから、海外投資家が株主という顔ぶれになっているのだと推察される。

6.投資家:海外勢が調達額上位を独占

さて、調達額上位の投資家に視点を移すと、海外投資家が目立つ結果となっている。

調達額上位10社のうち、プレスリリースで当該ラウンドの投資家名がアナウンスされている8社を見ると、5社で海外投資家が登場。

顔ぶれをみると、まず拠点が米国だけでなく、香港や韓国などに大別される。

そして、その属性や、日本のスタートアップに対する投資実績には、ばらつきがある。

たとえば、米プライベートエクイティファンドのKKRや、シンガポール政府系テマセク・ホールディングス(Temasek Holdings)傘下のプライベートエクイティファンド、パビリオン(Pavilion)、米クオンツ投資会社サスケハナ・インターナショナル・グループ(Susquehanna International Group)らは、既に日本のスタートアップに対する投資実績をもつ。

一方、米新興VCのセレスタ・キャピタル(Celesta Capital)、米資産運用会社のウェリントン・マネージメント(Wellington Management Company)は、日本のスタートアップに対しては初投資とみられる。

海外投資家が大型投資をしていることは以前からINITIALがお伝えしてきた通りだが、特徴的なのは、彼らの多くが上場後も株式を保有し続ける「クロスボーダー投資家」ということだ。

個人投資家が多いマザーズ市場では、上場後、企業が増資しようとすると1株当たり利益の希薄化が嫌気され、株価が大幅に下落するケースが多い。

このような株価の下落を嫌って、上場後の資金調達がしづらくなるという問題は、たびたび指摘されてきた。

そのため、レイタースタートアップは、安定して株式を長期保有してくれるクロスオーバーの海外投資家から調達してから上場するか、上場時にグローバル・オファリングを行うケースが定番となりつつある。

もう一つ、投資家サイドで特筆すべきは、今回の調達上位のスタートアップに対して、事業法人が大型投資をする例が、KDDI以外、目立たなかったこと。

これまで通信会社や商社をはじめ、積極的な投資姿勢をみせていた事業法人は、投資自体は継続しているものの、規模が縮小。従来に比べて、アーリーへの投資へと舵をきっている可能性がある。

7.IPO動向:2000億超えが2社

IPO動向についても確認していこう。

当該期間におけるスタートアップの上場数は28社。初値時価総額の中央値は150億円(いずれもINITIAL調べ)だった。

マザーズ新規上場の初値時価総額の中央値は173億円(KPMG「2021年上半期のIPO動向について」)であり、これを下回る水準だ。

しかし、初値時価総額1000億円を超える大型上場が2件あった。上場した主なスタートアップは下表の通り。

初値時価総額が上半期最大となったビジョナルは、転職サイト「ビズリーチ」を運営する企業。IPOまでの年数が1年2ヵ月と短いが、2020年2月にグループ経営体制へ移行した時点からカウントしているためだ。

なお、前身となるビズリーチの設立は2007年8月。同時期に設立されたスタートアップはSansan、gumi、メタップスなどだ。

早期に収益化し、未上場時の資金調達が2010年と2016年の2回、累計調達額は41億円と、初値時価総額の規模と比べて小さいことが特徴だ。

ビジョナルに次ぐ規模となったエイピアグループ(Appier Group)は、ユニークなスタートアップだ。AIを用いてマーケティング領域の支援SaaSをグローバルに展開する台湾発企業である。

未上場時にセコイア・キャピタルインディア(Sequoia Capital India)、ジャフコグループのアジア向けファンド、LINE、ソフトバンクグループ、NAVERなどが出資していた。

初値時価総額が1000億円規模のスタートアップのIPOが継続的に出始めたのは、2018年以降のこと。投資家が多様になるにつれ、未上場時、とくにレイターでの資金調達の選択肢が充実していることから、今後もIPO時には超大型となってくる事例が増えてくるだろう。

「世界で戦える日本発スタートアップがいない」とはよく指摘されることだが、資金調達の手段がグローバル化しつつある中、成功事例の登場は現実味を帯びてきている。

8.ファンド設立:2つの新潮流

最後にファンド設立の状況に触れておく。2021年は、本稿執筆の7月時点で50本近いファンド設立が観測されている。これは、既にファンド設立実績のある投資家によるものが中心だ。

基準日時点に観測された100億円以上のファンドは13本と、ファンドサイズの大型化傾向は継続している(2020年の中央値は28億円※2021年1月25日時点)。

これは、投資対象を規模の大きいミドル・レイター企業までカバーするファンドが増えていることを意味する。ちなみに、これまでは独立系VCのファンドに見られた傾向だったが、足元では事業法人系や金融系ファンドにも同様の傾向がみられる。

もうひとつ目立ったのが、大学系ファンドの大型化だ。

大阪大学のOUVC2号ファンド、東京大学のUTEC5号ファンド、京都大学の京都iCAP2号ファンドは、いずれも100億円超の規模だった。前号までのファンドがうまくいっているためだと思われる。

なお、大学発ファンドは研究開発領域への投資が一般的に期待されるが、事業系ファンドでもこの領域への投資が見られつつある。例えば、Medical Development Support 1号ファンドは、バイオ・ヘルスケア領域も対象にした大型ファンドだ。

こうした新たな潮流は、なにも研究開発領域への投資だけではない。地域密着型のファンドも増えてきている。

ひょうご神戸スタートアップファンドもその一つ。また、ファンド設立に限らず、愛知県のスタートアップの創出・育成・展開を図るための中核支援施設「ステーションAi」の運営権をソフトバンクが手にし、約143億円かけて施設を整備することが先日発表された。

昨年までは「SaaS×グローバル投資家」という新しい動きが起こっていた国内スタートアップ市場だが、今後は「研究開発型×地方」の領域に注目が集まっていきそうだ。

さらにここに、「グローバル展開」が加わるか。新展開の兆しに期待したい。

記事内で利用したデータを含め、国内スタートアップ資金調達情報を網羅的にまとめた「Japan Startup Finance 2021上半期レポート」はINITIALで近日公開予定です。

執筆:森敦子

編集:池田光史、濵田尚子

リサーチ:福井健史、明石佳奈、平川凌、濵田尚子、藤野理沙

デザイン:石丸恵理

編集:池田光史、濵田尚子

リサーチ:福井健史、明石佳奈、平川凌、濵田尚子、藤野理沙

デザイン:石丸恵理