2021/1/29

【無料最新版】2020年「スタートアップ調達トレンド」の全て

ユーザベース 執行役員シニアアナリスト

日本最大級のスタートアップ情報プラットフォーム「INITIAL」(イニシャル)が、独自調査に基づき半年に1度公表している、国内スタートアップの資金調達動向をまとめた代表的レポート『Japan Startup Finance』。

今回は、2020年の最新レポート公開を前に、そのエッセンスをNewsPicks編集部とのコラボでお届けします。

パート1:全体編

COVID-19の世界的大流行により、様々な経済活動に影を落とした2020年。

国内スタートアップの資金調達も例外ではなく、緊急事態宣言後の5月、暗雲が立ち込めたかに思えた。

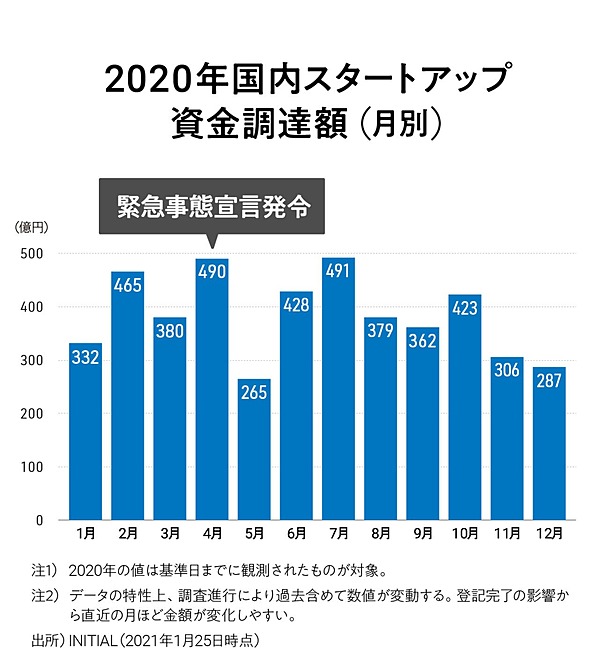

ところがふたを開けてみれば、2020年のそれは観測データ上、4611億円(1月25日時点)に着地した。

今後判明してくる分も含めると、実態としては推計4800億円程度になるとみられる。これは、前年(2019)比でわずか10%減という水準であり、過去10年で見ても堅調だったといえる(下グラフ参照)。

月別の資金調達額を見ると、緊急事態宣言が発令された4月は高水準をキープ。既に決定していた投資が実行された結果だろう。

これが翌5月には、大きく減少。一時は「そのまま低水準が続くのでは」と懸念の声も上がっていたが、6月以降には急回復していったことが分かる(下グラフ参照)。

参考までに、2008年のリーマンショックと比較しておこう。

リーマンショック時のスタートアップ調達額は、1211億円(2008年)→744億円(2009年)へと、39%も減少している。さらに、2008年以前並みの調達規模に回復するまでに、実に6年もの期間を要した。

もちろん、当時はその後の東日本大震災(2011年)などもあり、経済ショックの影響範囲も異なる。とはいうものの、コロナショック下のスタートアップ資金調達は、ある程度の強さを示したといえよう。

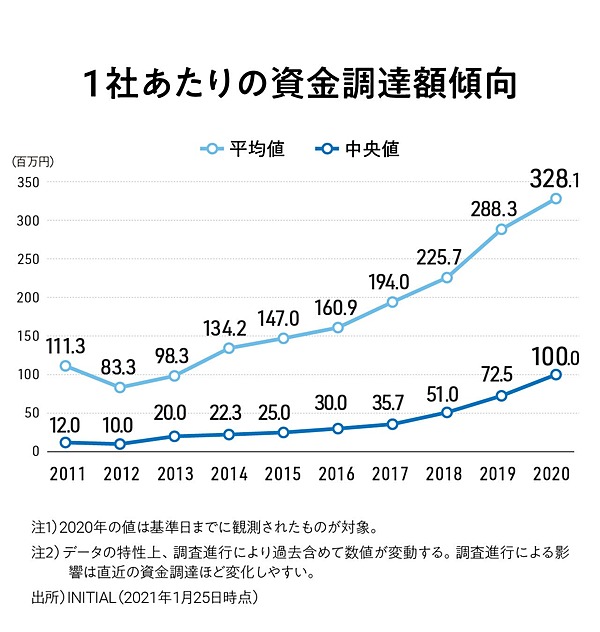

なお、2020年は調達額こそ堅調だったものの、調達社数で見ると、2018年以降の減少傾向は、より顕著になった。

つまり、1社あたりの調達額が上がっているということになる。

実際に、1社あたりの資金調達額の推移をみると、2012年以降、右肩上がりを続けていることが如実に現れている(下グラフ参照)。

なぜ、1社あたりの調達額が上がっているのか。

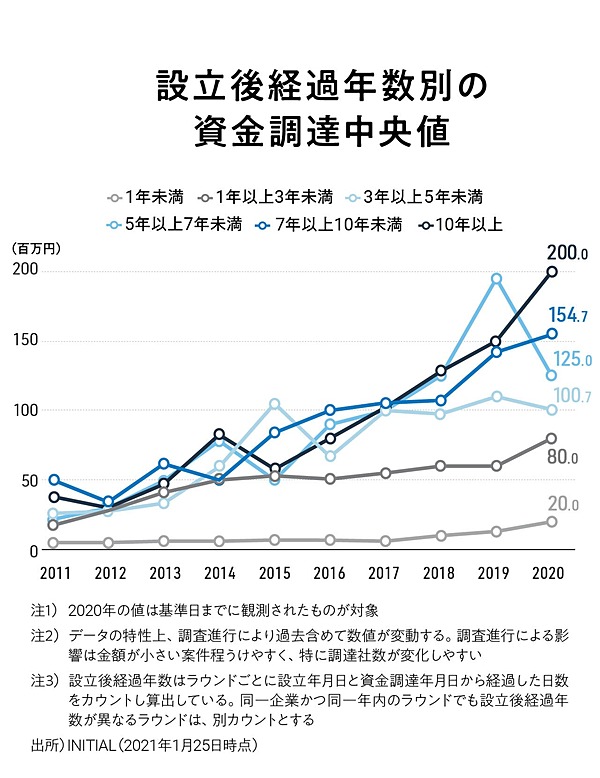

次のグラフは、設立経過後の年数別にみた、資金調達額の中央値の推移だ。これを見ると「設立5年以上」の企業が伸びている。

要するに、ビジネス拡大フェーズに入ったレイターステージ企業による、大型資金調達が増えている、ということだ。

パート2:投資家編

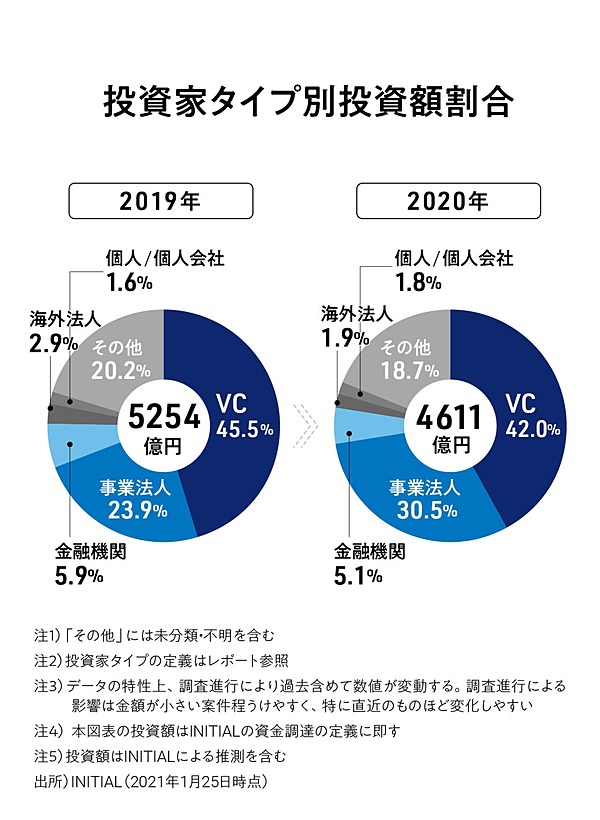

2020年の資金調達が好調だった背景を、投資家側の動向から見ていこう。

端的に言えば、「事業法人」による投資額が、減るどころかむしろ増加したことが主な理由だ。

それというのも、リーマンショック時の投資減少の要因は、事業法人と金融機関、金融系VCの資金が引いたことにあった。

ところが、2020年は事業法人による投資が1404億円と、2019年比で12%も増加している。

ここ数年で新たに参入してきた事業法人による投資は、一時的なブームとみる向きもあったが、資金を引き揚げることはなかったわけだ。

ちなみに、事業法人によるスタートアップ投資のルートは、例外はあるものの、大まかに次の3パターン(下表参照)に分類できる。

このうち、①直接投資をしている事業法人の内訳を見ていくと、実に興味深い。

過去の常連企業だけではなく、幅広い業種にまで広がり、「層」が厚くなってきたことが見て取れるからだ(下表参照)。

投資額の上位10社を調査したところ、第1位はNTTドコモ、2位は伊藤忠商事と、2トップは確かに通信や商社といった常連が占めている。

しかしトップ10以内には、医療用医薬品卸大手スズケン(6位)や、エネルギー大手ENEOS(8位)など、社歴の長い企業が、新顔として名を連ねているのだ。

「投資件数」でもトップ10を確認しておこう。調査により投資金額が判明するケースは多くないため、こちらも参考になる指標だ(下表参照)。

これを見ても、近年継続的にスタートアップへ投資してきたIT系新興企業のアカツキ(1位)やユナイテッド(14位)のような銘柄だけではないことが、ひと目で分かる。

例えば、マネーフォワード(3位)やサイバーダイン(14位)のように、近年上場した新興企業などが新たに浮上している。

また、丸井グループ(3位)も新たにランク圏内に。さらに子会社のD2C&Co.(12位)と合わせて見るほうが、より正確に投資姿勢が分かるはずだ。

計17件であり、合計件数ではトップに躍り出ることになる。

次に、③CVC(コーポレートベンチャーキャピタル)の動向を見てみよう。

一般に事業法人がスタートアップ投資に新規参入する際には、最初にベンチャーキャピタル(VC)が組成するファンドに出資する(②LP出資)という形で、参画するケースが多い。

そして、スタートアップへの投資コミットを強めるにつれて、今度は事業法人が自ら投資判断をするために、CVCを設立する場合がある。

そのCVCの新規設立数を見ると、2019年比では減少したものの、2015年以降の2桁という高水準は維持している(下グラフ参照)。

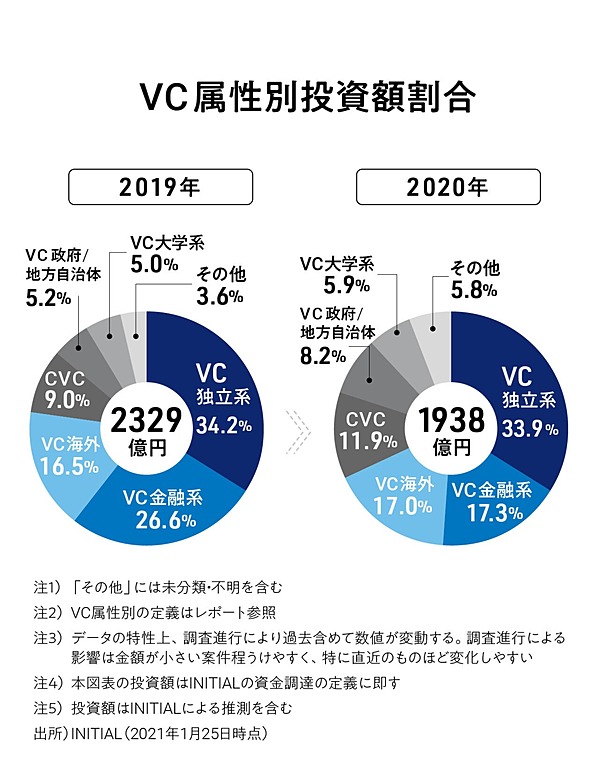

これが金額ベースになると、CVCを経由した投資額は、2019年は214億円、2020年が231億円と、やや増加。VCの属性別投資額の割合でも、CVCの比率がじわり上がっており、継続的な積極姿勢が確認できるのだ(下表参照)。

ちなみに、このCVC投資の資金源が③’事業会社系ファンドだ。事業法人がCVC投資のためにいくら出資したか、そのトレンドはCVC投資の先行指標にもなる。

2020年は、この事業会社系ファンドの「新規設立数」こそ前年比で減少したものの、金額ベースでは、前年を上回る資金が集まっている。

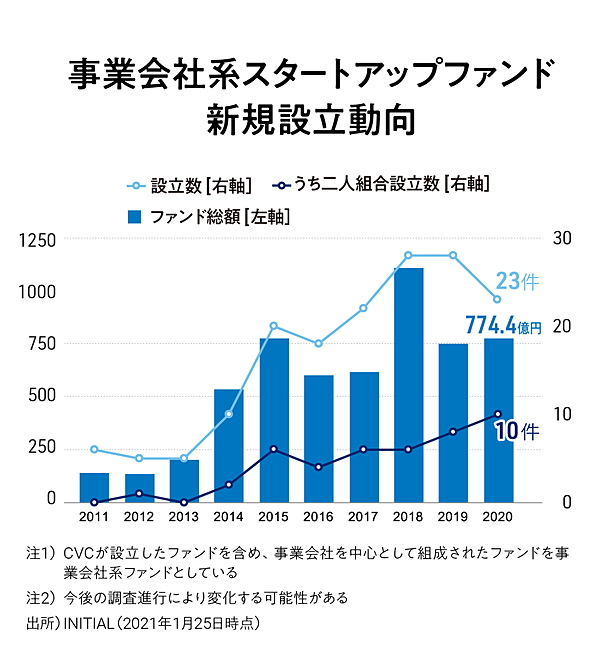

これには、日本特有の「二人(ににん)組合ファンド」の増加が関係していると思われる。

二人組合ファンドとは、ベンチャーキャピタルと事業法人の2社で設立するファンドのこと。事業法人が、ベンチャーキャピタルの知見を使って投資活動を行うためのスキームだ。

日本の特徴的なファンド形態であり、このスキームで投資活動に参入する事業法人が近年、増加しつつある(下グラフ参照)。

かつて事業法人のスタートアップ投資は一過性のブームとやゆされ、伝統的なVCやスタートアップ企業は、この潮流を冷ややかな目で眺めていたのは否めない。

しかし2020年のデータを見る限りでは、いよいよ事業法人も単なるブームとしてではなく、スタートアップ投資に本腰を入れ始めたと言っていい。

パート3:調達ランキング編

資金を調達するスタートアップ側に、視点を移そう。

2020年に大型調達を実施した上位20社の顔ぶれは、次の通りだ。

特筆すべきは、半数以上が下半期に調達を実施している点。先行き不透明な上期を経て、それが払拭された下期に実行に至ったケースが多かったものと思われる。

2020年、最大の資金調達を実施したのはMobility Technologies(旧JapanTaxi)。同年4月1日にDeNAのタクシー配車「MOV事業」と統合し、タクシー配車アプリ「GO」の運営を中核とする。

これまでにもトヨタ自動車やNTTドコモなど事業法人と提携する形で大型調達を実施してきたが、2020年はKDDIや東京センチュリー、電通グループらとも資本業務提携。

ドコモとKDDIなど、競合する投資家が同一スタートアップへ出資する例は珍しい。

第2位プレイコーは、東京に本社を置くインスタントプレイゲームのプロデュース、開発を行う。創業者4名がそれぞれ、日本とシリコンバレーでゲーム開発実績をもつのが特徴だ。

第6位のスパイバー(本社・山形県)は、独自の微生物発酵プロセスによってつくられるタンパク質素材の開発・産業化を目指す。地方発・大学発・研究開発型としても期待がかかる企業だ。

これまでに事業法人、金融機関、VCと様々な属性の株主からの支援を得ており、直近では2019年末からラウンドが続いている。

そして2020年9月、世界的な穀物メジャーの一角たる米アーチャー・ダニエルズ・ミッドランド(ADM)との提携を発表。量産化への期待がいよいよ高まっている。

なお、同社は米国での量産化のため、2020年12月末に事業価値証券化(Value Securitization)によって、250億円の資金調達を実施しているのだが、資本増加に影響がある調達方法ではないため、INITIALの定義による「資金調達」には数値として含まれていないので注意されたい。

最新の企業評価額上位10社も、読者の関心が高いところだろう。ラインナップは以下の通り。

上位10社すべてが3年以内に調達を実施。うち7社が評価額1000億円以上のユニコーンと化している(なお、時価総額1000億円以上は、国内上場企業でみると上位約20%に入る規模感)。

パート4:調達テーマ編

これをセクター別に見ていくと、また違った形で全体感が見えてくる(下表参照)。

資金調達額上位10セクターを前年と比較すると、SaaS、FinTechの存在感と、その2分野に深く関わる人工知能が目立つ点は、ここ数年変わらない傾向だ。

そうした中、2020年の変化として興味深いのは、CleanTech、シェアリングエコノミー、製薬/創薬の3分野が、新たにトップ10入りした点。

そのうちCleanTechは、次世代型リチウムイオン電池「全樹脂電池」の開発を行うAPBや、新素材「LIMEX(ライメックス)」を開発するTBM、太陽光発電所システムの開発等を行うLooopなどの大型資金調達が続いたことが影響している。

一方、シェアリングエコノミーは前出のMobility Technologiesが大型調達した影響が大きいのだが、それだけではない。

そもそもCOVID-19は、シェアモビリティや民泊など一部のシェアリングエコノミーサービスには、逆風になるとみられた。

ところが2020年下半期には、モバイルバッテリーのシェアリングを展開するINFORICHが約20億円、電動マイクロモビリティのシェアリングサービスを展開するLUUPが約5億円の資金調達を、それぞれ実施している。

近年の大きな傾向として、モビリティ、FinTech、企業DXの文脈でサービス展開を行うスタートアップに注目と資金が集まっている。

この領域は、コロナ時代においてはむしろ「非接触」という文脈において、追い風が吹く側面も大きいと考えられる。

ちなみに、3つ目の創薬領域がトップ10に浮上したのは、COVID-19によるワクチン需要の高まりかと思いきや、単に既存スタートアップの2回目以降の資金調達が相次いだことによる。

なお、この領域はそもそもビジネスの特性上、ソフトウェア業界などに比べ、アーリーステージから資金調達規模が大きいという特徴を持つ。

パート5:IPO編

最後に、スタートアップのIPO動向を確認しよう。

IPO市場では、2020年3月半ば頃から、上場延期や、上場後の公募割れが相次いだ。しかしその後、6月半ば頃からは新規上場が再開し、順調に推移。

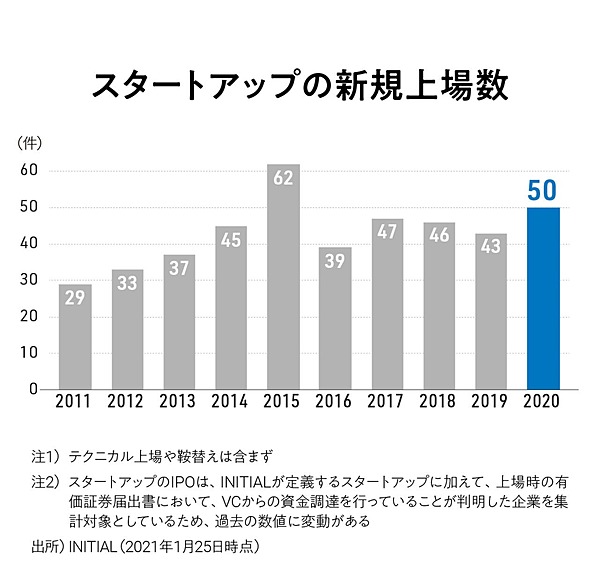

結果的には、スタートアップのIPOは50社と、2019年の43社を上回る結果となった(下グラフ参照)。

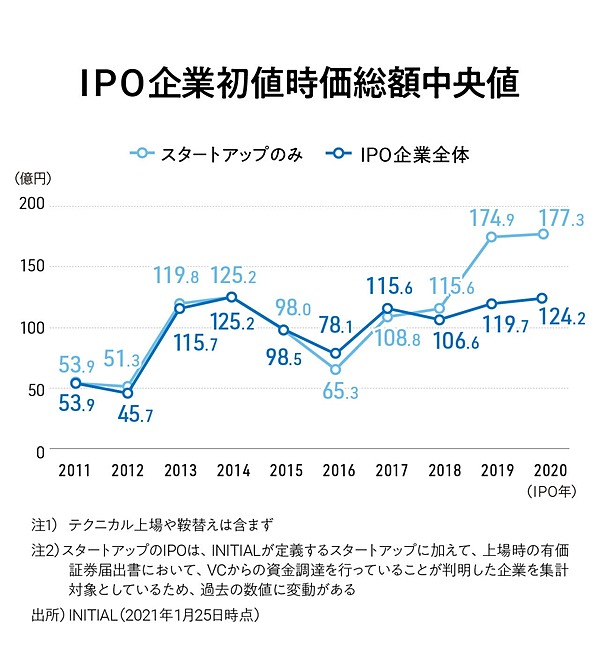

IPO時の初値時価総額(中央値)も177億円と、2019年(175億円)を上回る好調ぶりである(下グラフ参照)。先述の通り、レイターステージの資金調達増に伴い、大型IPOが増えた結果だろう。

なお、2020年にIPOした主なスタートアップ一覧は以下の通り。

初値の時価総額トップはプレイドだ。

ウェブやアプリサービス利用者をリアルタイムに可視化し、最適なWEB接客を提供する「KARTE(カルテ)」を展開する。

昨年のSansan、freeeに続き、グローバルオファリング(海外市場での募集・売り出し)を行い、初値にして1000億円を突破した。

もう一社の注目株は、モダリス。

ソフトウェア・スタートアップのIPOが多く見られる中、同社は2016年の設立からわずか4年でIPOへとこぎ着けたバイオベンチャーだ。

ゲノム編集技術であるCRISPRを進化させた独自の「CRISPR-GNDM」をコア技術に持ち、深刻な遺伝子疾患の治療薬開発を目指す。

自社で研究開発から実施することに加え、他社と協業した研究も行うハイブリッド型のビジネスモデルが特徴的だ。

一般に収益化のハードルが高いバイオ系ながら、通期黒字での上場を果たした。ただし、上場後の2020年12月期は赤字に下方修正がなされている。

充実するスタートアップエコシステム

いかがだっただろうか。

依然として、GDP比で見た日本のスタートアップ投資規模は小さく、世界で通用するスタートアップ輩出を目指す上では、課題は山積している。

もっとも、かつてソフトウェア企業による投資に限られていたスタートアップ投資家層の厚みは増しており、レイターステージ以降を中心にグローバル投資家の新規参入や、IPO後の資金調達の増加など、2020年は新たな展開もみられている。

投資家だけではない。コロナ禍では多方面からスタートアップに対する支援がすぐに立ち上がり、そのエコシステムは過去類を見ないほど充実してきた、とポジティブにみることも可能だろう。

国内スタートアップの世界はその土台をかため、確実に次のステージへと向かっている。

記事内で利用したデータを含め、国内スタートアップ資金調達情報を網羅的にまとめた「Japan Startup Finance 2020レポート」はINITIALで近日公開予定です。

執筆:森敦子

編集:池田光史

リサーチ:福井健史、楠元崇志、明石佳奈、平川凌

デザイン:石丸恵理、廣田奈緒美

編集:池田光史

リサーチ:福井健史、楠元崇志、明石佳奈、平川凌

デザイン:石丸恵理、廣田奈緒美