減損テストから見る、コロワイドが新潮にブチ切れた理由

コメント

注目のコメント

というか、あの記事書いたのは、細野祐二といって、2004年3月、キャッツ株価操縦事件に絡み、有価証券虚偽記載罪で逮捕・起訴されて有罪確定。公認会計士資格を剥奪されてますからね。本人はあちこちでいろいろと抗弁してるみたいですが、あまり真に受けない方がいいです。

のれんの超過収益力について、将来的に対価を上回るキャッシュが回収できれば問題ないし、仮に自社で買収した会社をゼロから立ち上げた場合に比べ、ノウハウもスピード感も享受できることを考えたら、全然「買ってよかった」ってなるんですけどね。

のれんの価値を外部者が測るのは非常に困難ですよ。。。

言ってみれば『将来に収益を上げるかどうか』な訳ですから、例えば今は収益が低くても何かしらの研究開発をしていてそれが身を結んだら大きな収益が見込めるとか、グローバル市場に打って出る計画があってしかも勝算があるとか、何かしら将来に対して見込みがあってその内容に説得力があれば減損をしないという判断になりますからね。

会計って基本的には『発生した取引・事象』を金額換算きたものです。つまりは過去を数値にしたもの。

しかし時価評価、しかも将来価値を判断に加えて行うのれんの時価評価は未来を数値化するもので、これはなかなかに難しい。

それを記事にあるように

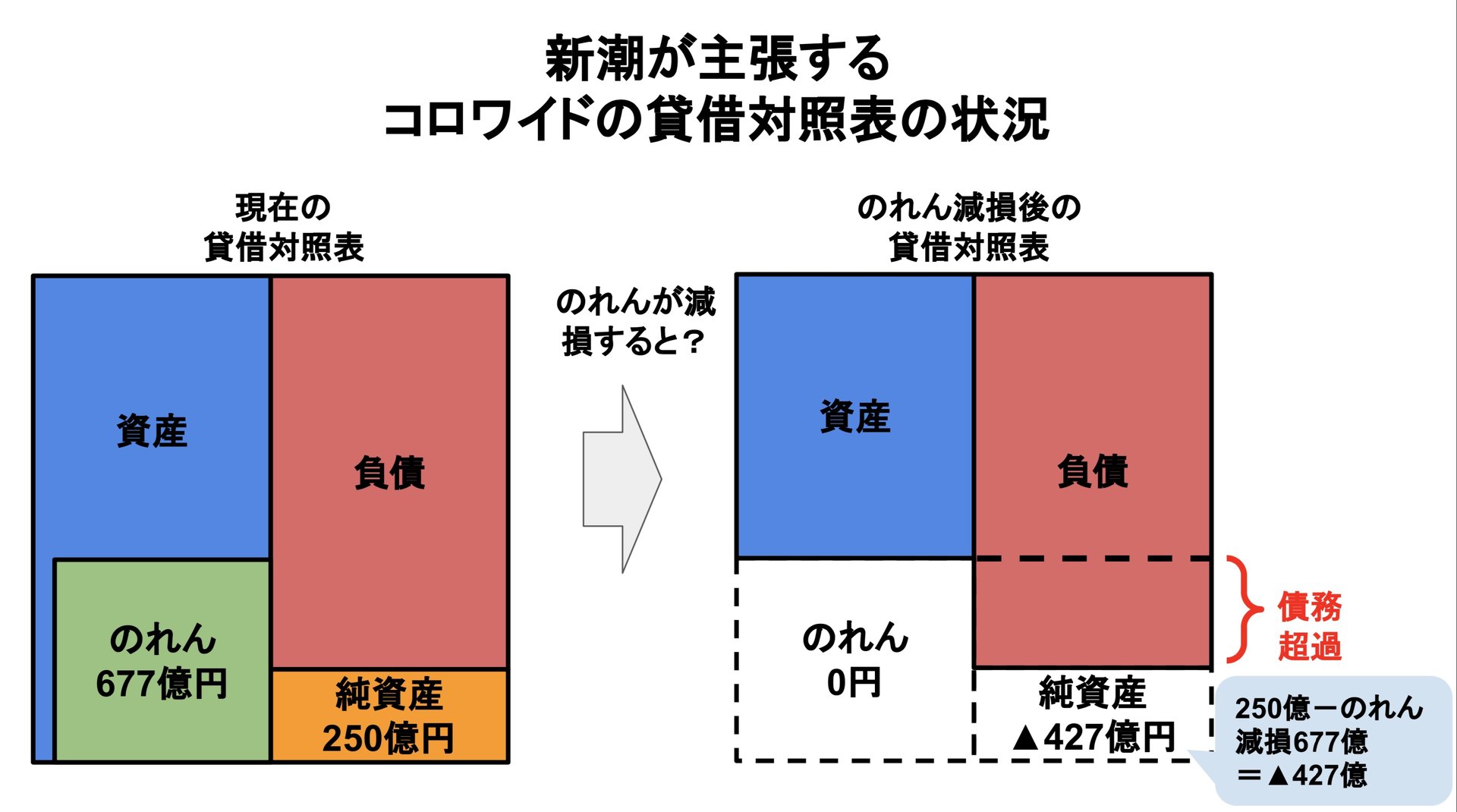

>デイリー新潮の記事では、のれんを減損すべき根拠として「日本の上場企業のROE平均である8%を超えていないこと」を挙げている。コロワイドのレインズ事業(主に牛角やしゃぶしゃぶ温野菜)やカッパ・クリエイト事業(主にかっぱ寿司)などのROEが日本の上場企業平均よりも低いことを理由として、のれんの超過収益力が認められない、のれんに減損が必要であると断定している。

という、現在の価値でのれんの減損を語ることはオカシイ。

記事を書いた細野さんは独自の算定方式を持っておられたと思いますが、それはあくまでも細野さん独自のものであり、会計判断に使えるものではないのです。

細野さんの財務諸表分析は凄いとは思いますが、流石に会計不正があるかのように指摘するのは風説の流布に当たりかねないのでやめた方が良いと思います。