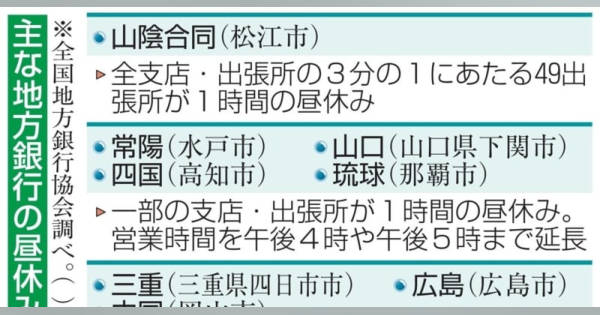

地銀42行、店舗昼休み導入 行員一斉休憩で効率化

コメント

注目のコメント

一昨年の銀行法施行規則の改正により、従来午後3時までは必ず営業しなければいけなかった金融機関で、時短営業が認められるようになりました。

(誤解している人も多いのですが、3時に閉めなけらばいけないのではなく、3時までは絶対開けておかなければいけないという規制)

なぜこのような法改正が行われたかと言えば、人口の減少により日中ほとんど来客がない地方の支店や営業所が増え、それを維持するため苦肉の策として時短営業をせざるを得なくかなったからです。

たったら一層のこと支店も閉めてネットバンクにでもしたらいうのは都会の人間の発想。

そもそも東京では銀行の窓口が時短になるどころか、夜や土日でも営業していたりしますし、銀行もメガから郵貯まで選択肢は様々あり、なんの不都合もありませんが、地方では金融機関は数えるほどしかありません。

その支店がなくなればその地域の公金さえ扱うことができなくなりますし、高齢者が多い地域では致命的なサービス低下を引き起こします。

又地域企業との接点がなくなれば、適切な融資の機会も失われ、地方銀行の存在意義さえ問われかねません。

(尚同様の動きは地銀だけでなく信金など他の地域金融機関にも当然広がっています)

だからこそ時短をしてでも必要最小限の拠点を守って行かなければいけないのが、地域金融機関というビジネスなのです。

お金は経済の血液であり、そのポンプ役を果たす金融機関がなくなるということは、その地域にはもうお金が巡らなくなることを意味しています。

今起こっていることは、お金の面における東京と地方の格差の拡大が、目に見える形ではっきりと現れてきたということなのです。その昔、銀行員時代には交代で昼休みに行っていました。その時間帯にはサポートの人が入った記憶もありますが、そこまで大勢の人員ではないでしょう。これで節約、効率化できる経費は知れているのでは…

しかも、銀行の窓口に最もニーズがあるのが昼休み。地銀の経営効率化の施策には期待したいですが、本件は効果とその代償が見合っているのかやや疑問です。そもそも日本には銀行が多過ぎるし、支店も多過ぎる。通常の窓口業務を行うことは一部の顧客サービスになると思われるが、果たして採算が合うのかは微妙だ。

超低金利時代で、利鞘は極端に縮小し、手数料収入がなければ銀行は業務純利益を向上させることは極めて困難だ。だから、窓口に行くとやたら保険やら投信を勧められるのはそこに理由がある。

どちらにせよ、日本全国津々浦々、銀行だらけで利益を出せる時代は終焉した。行員が一斉に休憩することで交代要員を省き運営を効率化するレベルでは物足りない。

今後は如何に支店を減らしても銀行経営を行えるようになるかが、銀行が越えなければいけないハードルだろう。